Управляющая компания для бизнеса: бонусы и риски

Центр

структурирования бизнеса и налоговой безопасности

taxCOACH В ходе структурирования бизнеса и построения группы компаний всегда встает вопрос сохранения управляемости всей группы при том условии, что, как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно. В итоге это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается возможность контроля и влияния на принятие решений как на весь бизнес в целом, так и на любой из его сегментов, несмотря на хозяйственную самостоятельность каждого субъекта группы.

В этом случае при проектировании бизнес-модели в качестве связующего звена между ее отдельными элементами может выступить управляющая компания. Управляющая компания — это юридическое лицо любой организационно-правовой формы (по нашему опыту в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации), аккумулирующее на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функций научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

ЖКХ. На что живет управляющая компания

Формирование такого функционала управляющей компании обусловлено следующими причинами экономического и управленческого характера: 1. Наличие потребности у всех субъектов группы компаний в общих для всех вспомогательных функциях: бухгалтерских, юридических, маркетинговых и иных услугах, оказание которых сотрудниками специализированной организации является организационно и экономически более выгодным, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора — всем этим занимается персонал управляющей компании. Объективно не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом. 2.

Возможность оперативно осуществлять управленческий учет и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом. Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений.

На чем зарабатывает управляющая компания. Утро с Губернией. Gubernia TV

В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента. 3.

Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле, формализация отношений руководящей и подчиненной компаний гражданско-правовыми средствами и обеспечение тем самым необходимой степени контроля деятельности управляемых обществ. В своей практике мы не раз встречались с ситуациями, когда по мере роста бизнеса с малым количеством собственников регистрируются новые компании, руководители которых лишь формально являются таковыми; фактически руководство сосредоточено в руках реальных бенефициаров.

Но наступает момент, когда численность персонала и количество отдельных организаций в рамках одного бизнеса достигает критической, собственников не узнают в лицо и не подчиняются их устным распоряжениям (а письменные они издавать не вправе). Хуже того, номинальный директор может «натворить дел», ведь юридически имеет право принимать решения, что приведет к неблагоприятным последствиям (прежде всего финансового толка).

Нельзя забывать и о расходах на оплату труда номинального руководителя, которые вы так или иначе понесете, а также о необходимости уплаты социальных налогов. Избежать подобных негативных моментов как раз и помогает управление через УК. 4. Возможность легального снижения налоговой нагрузки путем применения УК упрощенной системы налогообложения.

- договор на оказание услуг управления;

- договор на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний. Рассмотрим особенности применения каждого из договоров отдельно:

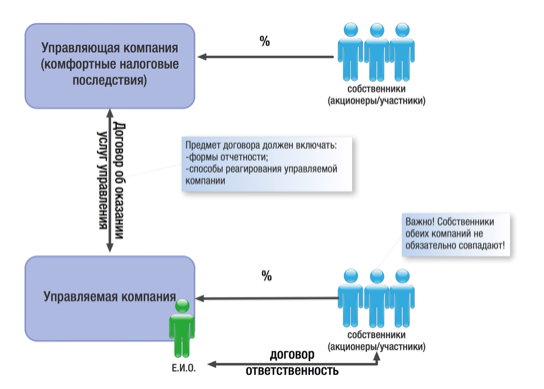

Договор на оказание услуг управления.

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Задача УК в данном случае — определить основные векторы деятельности (разработать маркетинговую стратегию, осуществить научно-техническую разработку, выпустить программу деятельности группы компаний на год и т.п.), которым должны следовать все без исключения управляемые общества.

При этом необходимо отметить, что у управляемого общества имеется свой единоличный исполнительный орган (директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (ЕИО)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии ЕИО и управляющей компании, первый ограничен лишь стратегическими рамками, заданными УК, и полностью самостоятелен в процессе управления текущей деятельностью своей компании. Причем эти рамки (в виде форм и периодов отчетности, а также механизма ответственности) могут и должны быть заложены как в договоре с УК (это условие, при котором УК берется за осуществление управления), так и в договоре с самим ЕИО.

Однако наш опыт показывает, что собственники (особенно при трансформации единой компании в холдинг) всячески избегают делегирования полномочий наемным менеджерам, опасаясь, что те выйдут из-под контроля.

В данном случае разум вступает в противоречие с чувствами: с одной стороны, собственник понимает объективную необходимость «отдать» бразды правления (непрофильный конкретно для него вид деятельности, занятость в другом проекте, невозможность охватить все сферы своего бизнеса), а с другой стороны — психологически не может смириться с тем фактом, что его детищем будет управлять кто-то другой.

В этой связи вопрос доверия наемному менеджеру со стороны собственника приобретает особую актуальность.

Вместе с тем нельзя не отметить значительно более высокую, по сравнению с договором передачи функций единоличного исполнительного органа, степень личной заинтересованности директора в результатах деятельности управляемого общества, что автоматически отражается и на уровне его личной (а не навязанной извне) ответственности.

Именно благодаря этому инструменту контролируемого увеличения степени самостоятельности и достигается синергетический эффект от структурирования бизнеса — налоговую оптимизацию можно усилить повышением управленческой эффективности.

Кроме того, в случае наступления каких-либо неблагоприятных последствий деятельности управляемого общества (самый простой пример — налоговые претензии) вряд ли кто-то сможет определенно утверждать (и доказать), что такие последствия наступили в результате выполнения директором управляемого общества прямых распоряжений УК.

Иными словами, УК оградит себя от негативных последствий, а также получит возможность сохранить деловую репутацию и наработанный имидж, сославшись на «самодеятельность» наемного директора.

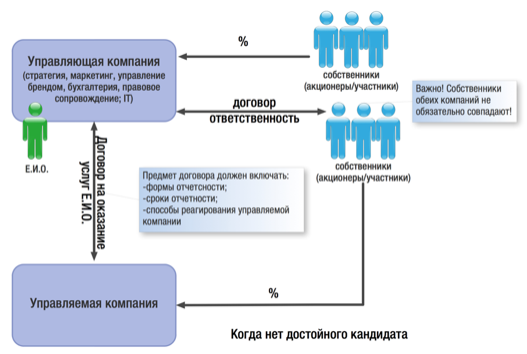

Договор на выполнение функций единоличного исполнительного органа

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов:

Например:

п. 1, ст. 42 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. п. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

В этом случае с УК заключается договор на передачу функций единоличного исполнительного органа. Именно УК (в лице своего директора) получает полномочия без доверенности действовать от имени управляемого общества: представлять интересы управляемого общества во всех организациях и учреждениях, а также вступать в любые хозяйственные отношения. Ключевые управленцы бизнеса, его собственники в этом случае являются сотрудниками и/или участниками УК и уже на ее уровне и от имени УК выполняют все управленческие функции.

Безусловно, директор УК не может эффективно руководить самой УК, да еще всеми управляемыми обществами, поэтому он на основании доверенности делегирует свои полномочия специальному сотруднику, который будет являться фактическим руководителем управляемого общества.

При этом такой фактический руководитель состоит в штате УК (!) и получает в ней заработную плату.

Степень контроля собственников, отчетность и ответственность, а также степень самостоятельности фактического руководителя при принятии решений в данном случае определяется положениями трудового договора с УК.

Негативным последствием назначения такого менеджера может стать низкая степень его ответственности и отсутствие глубокой личностной заинтересованности в результатах деятельности управляемого общества.

Как видим, бесспорно включение в модель бизнеса Управляющей компании — помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти стороной и вопрос о том, как на управляющую компанию смотрят с этой стороны.

Ведь существование УК дает основания говорить об аффилированности управляемых ею субъектов между собой (даже если владельцы компаний не совпадают). Конечно, когда речь идет о, например, сугубо бухгалтерских и юридических услугах (не о статусе УК как ЕИО) и такие услуги оказываются не только связанным между собой договорными отношениями организациям, но и посторонним субъектам, признать аффилированность по данному признаку будет сложно. При варианте выполнения роли ЕИО — наличие единого управляющего субъекта для нескольких юридических лиц, которые тем более связаны и иными договорами между собой (что обычно случается, если бизнес строится в рамках группы компаний) будет связывать все организации в единую структуру.

Это не критично, если все субъекты применяют ОСН и нет возможности для описанной выше налоговой экономии путем применения той же УК УСН. Однако, такая аффилированность привлечет внимание, если речь пойдет о взаимодействии субъектов на разных спецрежимах, что само собой приводит к минимизации налогообложения с доходов бизнеса.

Учитывая, что на такие структуры налоговые органы обращают все более пристальное внимание, пытаясь обосновать искусственность их разделения на несколько субъектов либо необоснованность расходов на привлечение самой УК, в части обособления управляющей компании необходимо соблюдать следующие правила:

1) Виды оказываемых услуг должны быть конкретизированы. Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. №17АП-11284/12: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за ЕИО остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли ЕИО не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой:

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей ЕИО (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. № Ф04-2761/14 по делу N А81-2271/2013

2) Внимательно нужно относится в описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.) — необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК (Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. N Ф08-3871/16 по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15).

Как правило, суды, вставая на сторону налогового органа, говорят о том, что налогоплательщик не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК — обязательное условие работы с Управляющей компанией.

Советуем придерживаться следующих рекомендаций при установлении вознаграждения УК:

- Безусловно вознаграждение должно включать все текущие расходы УК по поддержанию ее деятельности: аренда офиса, ФОТ сотрудников и т.д. Из данной суммы складывается базовый размер вознаграждения. Если на УК не аккумулируется часть прибыли бизнеса, то вознаграждение может предусматривать твердую фиксированную сумму, покрывающую расходы управляющей компании с возможным небольшим увеличением, например, не более 1 раза в год (на случай увеличения ФОТ или других расходов);

- Указанный выше расчет вознаграждения может быть усложнен, если, к примеру, ФОТ сотрудников зависит от показателей их деятельности и от месяца к месяцу меняется. Для этого в компаниях выработаны свои системы расчета вознаграждения каждого сотрудника, которые также могут быть положены в основу расчета вознаграждения УК. В этом случае как раз потребуется детализация каждого показателя для подтверждения обоснованности расходов на УК в заявленном размере.

- Наряду с покрытием базовых расходов УК, вознаграждение также может предусматривать переменную часть, зависящую от финансового результата деятельности УК: например, в виде процента от выручки или прибыли управляемой компании. Это может быть как ежемесячная прибавка к базовому вознаграждению, так и «годовая премия» УК по итогам финансово года. В любом случае, вознаграждение в таком виде должно быть обосновано обязательным ростом выручки/прибыли управляемой компании и подтверждением того, что такой рост связан с деятельностью УК и ее сотрудников. При этом, безусловно, эта часть вознаграждения не должна приводить к тому, что вся прибыль операционной компании перетекает в УК, применяющую меньшую ставку налогообложения дохода.

3) Доказательством эффективности и реальности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4) Свидетельством самостоятельности УК как хозяйствующего субъекта станет выполнение управленческих функций для нескольких компаний, желательно не связанных между собой (для одной, например в роли ЕИО, для другой оказание только бухгалтерских услуг и т.д.).

5) Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК (см., например, Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. № Ф08-9808/14 по делу NА32-25133/2013).

Учитывая описанные нюансы необходимо тщательно подойти к юридической фиксации реальной деятельности Управляющей компании и порядка ее взаимодействия со своим заказчиком услуг. В дополнение к постоянному, систематическому сбору подтверждающих эту деятельность и ее полезность для управляемых компаний доказательств, проблем с налоговым органом возникнуть не должно.

Источник: www.audit-it.ru

Блог

Плата за управление МКД. Давайте разберемся, что это за зверь (часть 1)

Первый и второй варианты, указанные выше безопасны с точки зрения последствий «войнушки» за деньги УО, а вот третий вариант чреват ооооочень нехорошими последствиями.

Что все это значит на практике?

А значит это то, что если УО не отделит мух от котлет, а правильнее свои деньги от «их» денег, то может получится так, что своих денег у нее попросту не будет. Судьи из решения в решение говорят о том, что если УО не выполнила работы, то денежные средства остаются на лицевом счете МКД и если предположим МКД «ушел», то «неосвоенные» денежные средства должны быть возвращены собственникам помещений как неосновательное обогащение.

С точки зрения нашего достаточно «укуренного» законодательства, регулирующего сферу управления МКД списание денежных средств с лицевого счета МКД возможно только после подписания акта выполненных работ между представителем собственников помещений в МКД и управляющей организацией (п.4.11 ГОСТ Р 56192-2014. «Национальный стандарт Российской Федерации. Услуги жилищно-коммунального хозяйства и управления многоквартирными домами. Услуги содержания общего имущества многоквартирных домов. Общие требования»).

И тут из-за угла вылазит 2 проблемы:

- в МКД некому подписывать акты выполненных работ, потому что настоящих буйных мало и никто председателем совета дома стать не решился;

- а как вообще можно заактировать работы по управлению.

Первую проблему можно обойти через договор управления или общее собрание собственников (если интересно – пишите в комментариях и напишу подробный FAQ), а вторая проблема на самом деле зачастую неразрешима.

Есть «замечательный» документ, который называется Правила оказания услуг и выполнения работ, необходимых для обеспечения надлежащего содержания общего имущества в многоквартирном доме, утвержденные Постановлением Правительства РФ от 03.04.2013 №290 (далее по тексту – Правила №290). Так вот в п.9 Правил №290 указано, что «сведения об оказании услуг и выполнении работ, предусмотренных перечнем услуг и работ, отражаются в актах, составляемых по форме, установленной федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативному правовому регулированию в сфере строительства, архитектуры, градостроительства и жилищно-коммунального хозяйства, и являются составной частью технической документации многоквартирного дома».

Если «провалиться» по ссылке в этом пункте, то вы увидите саму форму акта, которая утверждена Приказом Минстроя России от 26.10.2015 №761/пр «Об утверждении формы акта приемки оказанных услуг и (или) выполненных работ по содержанию и текущему ремонту общего имущества в многоквартирном доме».

Обратили внимание, что ни в названии документа, ни в самой форме не говорится об актировании услуги по управлению?

И это абсолютно верно, так как:

- ЖК РФ разделяет услуги по содержанию и ремонту общего имущества от услуги управления (п.2 ст.162 ЖК РФ);

- невозможно актировать с каждым домом услуги по заполнению ГИС ЖКХ, походам юристов в суд, раздумья главбуха и экономиста по вопросу отражения тех или иных данных в отчете по исполнению договора управления и других работ, которые согласно Правил осуществления деятельности по управлению МКД, утвержденных Постановлением Правительства РФ от 15.05.2013 №416 (далее по тексту – Правила №416) относятся к услуге управления.

- детализация работ по управлению в перечне работ и услуг попросту невозможна, так как невозможно запланировать и впоследствии обосновать то, что не носит материального характера. Вы же в рабочее время читаете эту статью и вам за это платят собственники. Если они все сидят рядом и актируют этот процесс – передайте им от меня привет. Многие возразят, что мол мы детализируем всё как положено… Тогда у меня лично вопрос – КАК вы это делаете?

Ответьте мне на несколько вопросов (пишите в комментах):

Если продолжение интересно – напишу вторую часть.

С уважением, ваш товарищ Сталин)))

Юрий Кочетков

Генеральный директор ООО «Бурмистр.ру»»

Источник: www.burmistr.ru

На чем зарабатывает управляющая компания

Жилищно-коммунальное хозяйство представляет собой огромный, но традиционно консервативный рынок, находящийся на значительно более низкой стадии цифровизации, чем другие сферы. Его размеры — 5,4 трлн рублей в год или 5,5 % ВВП.

Рынок же управляющих компаний оценивается в 1 трлн рублей в год. При таких вводных очевидно, что отрасль должна представлять интерес для бизнеса. В то же время часть потенциальных игроков отпадает из-за сложностей сферы и непонимания точек роста. В этой статье я расскажу, какие задачи стоят перед отраслью и как можно сделать так, чтобы ЖКХ зарабатывал.

Задача №1. Неэффективная модель рынка

Проблема

Традиционно в России деньги за коммунальные ресурсы — воду, электричество, тепло — проходят через управляющие компании. Добиться 100% собираемости оплаты от жителей невозможно, а поставщику необходимо отдать полную сумму.

Самое очевидное решение — компенсировать недостачу за счет статьи «Содержание жилья». Но это снизит общий бюджет на обслуживание дома и прибыль УК. В худшем случае компания будет копить долги за ресурсы.

Решение

Перевод домов на прямые договоры с подрядчиками, когда у каждого собственника есть отдельные договоры с «Водоканалом» на воду и канализацию, с производителем электричества, с поставщиком тепла, на вывоз мусора и непосредственно с управляющей компанией.

RB.RU готовит большое обновление — и мы хотим учесть пожелания и интересы вас, наших читателей. Если вы готовы поделиться своим мнением об RB.RU, переходите по ссылке, чтобы заполнить короткую анкету.

В этом случае УК получает деньги только за те работы, которые выполняет и за которые может отвечать: техническое обслуживание инженерных систем, уборка и уход за двором, управление, охрана.

Конечно, в этом случае появляется неудобство для жителя: ему приходится оплачивать не одну, а 5-6 квитанций, и тратить на это больше времени. Но это неудобство возможно будет устранить IT-сервисами, которые позволят в мобильном приложении объединить все квитанции и оплатить их одним кликом и одной суммой, а дальше будет происходить расщепление, и платеж разделится на несколько платежей в сторону всех контрагентов.

Сейчас игроки рынка цифровизации работают над созданием подобных решений, но пока ни у одной из компаний еще нет готового сервиса.

Задача №2. Сложности со сменой УК

Проблема

Жители многоквартирного дома хотят поменять старую управляющую компанию на более прогрессивного нового игрока рынка ЖКХ. Для этого им нужно пройти несколько сложных шагов:

- найти замену текущей УК;

- просчитать тариф и набор услуг, что непросто, так как размер тарифа устанавливается мэрией и может быть одинаков для старых панелек и современных новостроек;

- провести собрание по смене УК и созданию ТСЖ, чему может препятствовать предыдущий управленец.

Решение

Победить эту проблему возможно с помощью цифровизации: распространение системы онлайн-голосования на надежных независимых платформах, которые старым управляющим компаниям невозможно будет подкупить, чтобы фальсифицировать результаты собраний. Да и для жителей проголосовать онлайн будет куда проще.

Задача №3. Общая консервативность отрасли

Проблема

Консервативность отрасли ЖКХ прежде всего проявляется в организации внутренних бизнес-процессов. Многие специалисты до сих пор ведут делопроизводство в бумажном варианте, а если и приходится работать в таблицах Excel, то сотрудники не всегда умеют обращаться с компьютером.

Ручная обработка данных замедляет реагирование на обращения и увеличивает шанс ошибки в цифрах платежных документов, в адресах, в номере заявки.

Решение

Обязательная модернизация устаревших методов и принципов работы и автоматизация важнейших внутренних процессов — учета, фиксирования заявки, отслеживания платежей и счетов. На сегодняшний день в России уже существует несколько решений, позволяющих отладить бизнес-процессы УК и даже настроить их с нуля.

Цифровизация ЖКХ поможет сделать рынок привлекательным для управляющих компаний. Как только люди поймут, что создать УК не сложнее, чем открыть автосервис или кофейню, а маржинальность этого бизнеса не уступает им, на рынке появятся новые игроки.

Задача №4. Неправильное восприятие цифровизации

Проблема

Управляющая компания стремится внедрить в свою работу современные инструменты и технологии. При этом неправильно расставляет приоритеты — начинает с создания или покупки мобильного приложения для жителей. Это важный инструмент, но далеко не первостепенный.

Решение

Автоматизация должна решать конкретные проблемы управляющей компании, сделать ее эффективнее и за счет этого заработать больше денег или сэкономить без потери, а лучше с ростом качества услуг.

Дешевле и эффективнее с точки зрения качества сервиса заказ цифрового контакт-центра, в котором используются все новые технологии: чат-боты, обработка звонков роботами, очередь звонков и правильное распределение задач между исполнителями.

За счет цифровых продуктов по страхованию ответственности управляющей компании можно снизить риски потери денег. Например, ущерб от затопления по вине УК покрывается из ее доходов. Страхование помогает сократить подобные затраты.

Задача №5. Неэффективное для УК приложение пользователей

Проблема

Внутренние бизнес-процессы отлажены. Теперь можно перейти к приложению для жителей. Но в большинстве случаев внедрение такого приложения приводит к тому, что жители просто начинают отправлять огромное количество жалоб.

Решение

В первую очередь, быстро и эффективно собирать оплату. Через приложение все квитанции можно оплатить в один клик, а функция напоминания в нужный момент не даст забыть о том, что пора вносить деньги. Кроме того, использование услуги по автоматизации сбора задолженности и формирование привычки платить вовремя, позволяет собрать с жителей деньги гораздо быстрее, а значит — заплатить сотрудникам и подрядчикам.

Есть и другая очевидная экономическая польза. Жители сейчас сдают показания счетчиков на бумажках в почтовый ящик в подъезде. Эти бумажки нужно привезти в офис УК, расшифровать, вручную занести в биллинговую программу для выставления квитанций.

Каждый этап стоит денег — оплаты работы сотрудников УК. При этом остается высокий риск ошибки. Передача показаний через приложение и автоматическая интеграция с биллингом устраняет человеческий фактор, делает процесс гораздо быстрее, дешевле и эффективнее для УК.

Поэтому, разрабатывая или покупая готовое приложение пользователя, прежде всего нужно отдать предпочтение тем вариантам, которые позволяют решать бизнес-задачи управляющей компании.

Чек-лист принципов прибыльной УК

- Хорошие отношения с жителями. Нужно понимать, что ЖКХ — это клиентский бизнес, в котором жители — это заказчики, которые платят деньги, а не досадная помеха в работе;

- Начинать цифровизацию с бизнес-процессов — учет и распределение заявок, работа с исполнителями, сбор платежей, отчетность;

- Быть гибкими и адаптивными — оперативно перестраивать процессы и приспосабливаться к текущей ситуации (изменение погоды, перераспределение штата, направление бюджета на действительно важные для жителей проблемы);

- Привлекать аутсорсинг — особенно это важно средним и маленьким УК, которым невыгодно содержать большой штат;

- Использовать инструменты страхования, чтобы сократить затраты в случае аварии.

Источник: rb.ru

Как на нас зарабатывают управляющие компании

Стоимость тарифов ЖКХ может различаться от региона к региону в 54 раза, а вообще по большинству коммунальных позиций мы давно переплачиваем больше 100% себестоимости. Главные тарифные монстры, по мнению главы ФАС Игоря Артемьева, – местные власти и органы местного самоуправления.

Но управляющие компании тоже жульничают, верно?

На практике, тратят они меньше, чем собирают с жильцов. Бывает, что прибыль доходит до 20 процентов. Это миллионы рублей, которые остаются в кармане учредителей.

Крутят наши деньги. Управляющие компании задерживают платежи энергоснабжающим организациям за тепло и свет. И размещают деньги, которые жители перечислили им вовремя, – на депозитах. Деньги крутятся, проценты капают.

Воруют на махинациях при капитальном ремонте. По федеральной программе на капитальный ремонт домов выделяют деньги из бюджета. А еще за капремонт платят сами собственники. Это не гарантирует, что в вашем доме вообще когда-нибудь будет сделан ремонт. Но даже, если и так, управляющая компания находит подрядчиков, которые завышают свои расценки, хотя используют самые дешевые материалы и рабочую силу.

Или излюбленный прием: провести капитальный ремонт в доме, который и без этого был в хорошем состоянии и отчитаться о вложениях, которые были только на бумаге.

Не устанавливают общедомовые счетчики тепла. Современные дома с пластиковыми окнами и утепленными фасадами требуют меньше энергоресурсов, чем дома советской постройки. Но плату за теплоснабжение управляющим компаниям выгоднее начислять по среднестатистическим нормативам. Хотя поставщики энергоресурсов рассчитываются с УК по факту потребления, что ниже тех нормативов.

Поэтому УК отказывается устанавливать общедомовые устройств учета тепла и зарабатывает на разнице.

Банкротятся. Тоже нередко: управляющая компания собирает платежи за ЖКХ, переводит деньги подставным компаниям, а не поставщикам и ликвидируется. Чтобы найти концы и взыскать потом деньги было сложнее, учредители меняют юридические адреса компании.

Источник: dzen.ru