Прошло то время, когда величину вашей пенсии устанавливало государство. Теперь это проблема не только людей пожилого возраста, но и молодых. Но не все способны сделать правильный выбор, ведь в зависимости от выбранной системы появилась возможность увеличить размер своей будущей пенсии более чем на тридцать процентов.

Пенсию можно разделить на несколько независимых источников. Одним из них является государственная пенсия, другой источник – это негосударственные пенсионные фонды и, наконец, накопительная пенсия.

Государственная пенсия

Трудовые пенсии по старости и инвалидности, как известно, состоят из трех частей: базовой, страховой и накопительной. Базовая пенсия – это та часть пенсии, которую определяет государство и гарантирует ее получение всем гражданам независимо от их заработка или взносов, которые были уплачены во время работы.

Не важно, как у вас сложится жизнь, государство все равно станет выплачивать вам базовую пенсию. Изменить размер базовой пенсии смогут лишь в некоторых случаях и от пенсионеров здесь ничего не зависит.

Куда вложить свои пенсионные деньги – рекомендации экспертов

Размер базовой пенсии постоянно увеличивается государством в попытке сравнять ее с размером прожиточного минимума.

Ее постоянно индексируют с ростом инфляции, но это не всегда получается эффективно из-за нехватки пенсионных средств.

Государство гарантирует всем гражданам определенную пенсию, которая, скорее всего, даже через много лет так и не превысит размер прожиточного минимума.

Пенсионная стратегия

Две другие – это страховая и накопительная части пенсии. Их размер определяется в зависимости от выработанного стажа и размера заработка. Фактически, эта величина зависит от взносов, начисленных на ваш счет.

При этом вы сами принимаете решение о будущем размере своей пенсии. Теперь необходимо по максимуму показывать ваши реальные доходы, так как пенсионные взносы высчитываются строго только из официальных средств.

Тем самым, каждый гражданин, имеющий работу, при новой реформе пенсии сможет решать, где и как ему разместить накопительную часть трудовой пенсии, что практически дает неплохой результат.

Пенсионная стратегия на практике или куда перевести накопительную часть пенсии?

Любой человек, при выходе на пенсию после 2013 года, сможет забрать накопительную часть у государства и вложить ее по своему желанию в любой управляющий фонд или организацию.

После этого размещения увеличение размера пенсии будет определяться деятельностью данной пенсионной организации.

Государственный фонд всегда внушал доверие у граждан своим длительным существованием, консервативностью и тем, что им управляет государство.

Но деятельность его не так эффективна по сравнению с активными негосударственными фондами, которые способны зарабатывать намного больше как для себя, так и для своих клиентов.

Оставляя свои деньги у государства, вы можете рассчитывать на годовую прибыль всего в восемь или десять процентов, что не перекрывает официальную инфляцию.

Негосударственные организации готовы увеличить ваши пенсионные сбережения на 20-25 процентов в год, инвестируя деньги в недвижимость и ценные бумаги.

Переведя свою накопительную часть пенсии в негосударственный фонд, вы сможете не только сберечь ее, но и приумножить.

В своё время получение накопительной части пенсии будет для вас радостным событием.

Дополнительная пенсия

Для того, чтобы вступить в негосударственный пенсионный фонд, вам следует заключить с ним договор. При заключении договора вы самостоятельно определяете размер ваших взносов, период их внесения.

Взносы по размерам не ограничены и не зависят от величины ваших доходов. В случае если у вас большая часть доходов является неофициальной, то вам следует открыть дополнительный пенсионный счет. На него вы самостоятельно станете переводить деньги.

Сколько раз в месяц или в неделю, и какую сумму денег вы станете переводить на этот счет, решаете только вы. Такие условия подходят больше тем, кому до пенсии осталось совсем мало времени и заработок приличный.

Ведь официальная пенсия недостаточна для жизни даже за чертой бедности.

Есть возможность открыть счет в банке, но доходы будут несколько ниже доходов фонда, и это не спасет ваши сбережения от инфляции.

Негосударственный фонд разрешает накопленные вами средства передавать по наследству.

Страхование жизни

Накопительное страхование жизни – это еще один вид негосударственной пенсии. По сути, он одинаков с дополнительной частью пенсии. Условия те же.

Договор заключается на определенный срок, по истечению которого вы получите сумму с процентами или при желании станете получать частями помесячно.

Также свои пенсионные сбережения вы сможете передать по наследству. Обычно у таких организаций процентная составляющая несколько ниже и составляет примерно 10 процентов в год.

Резюмируя, можно сказать, что любой работающий человек способен самостоятельно увеличить свою пенсию.

Можно отдать ее накопительную часть в управление пенсионной организации. Можно получать дополнительный доход к пенсии, подписав договор с негосударственной организацией. Или заключить договор с организацией страхования жизни.

Источник: wealthchase.com

Куда перевести накопительную часть пенсии: как выбрать ПФ

С начала 2007 года пенсионная система в стране претерпевает серьезные изменения. Они коснулись возможности у будущих пенсионеров создать базу по накоплению отчислений. Для них необходимо заранее позаботиться о возможности перевода отчислений накопительной части пенсии в НПФ, управляющие компании, а также о сроках подобного решения, суммах перевода и прочем.

Установленные сроки

Граждане России, которые осуществляют трудовую деятельность на законных основаниях, имеют право на пенсионные отчисления. Перед ними ставится возможность выбора места хранения накоплений (в Пенсионном Фонде или негосударственном пенсионном фонде).

По закону работодатель должен перевести пенсию на счет ПФР. При этом размер перевода составляет 22% (большая часть идет на создание страхового сегмента). Шестью процентами от общей суммы взносов работник может распоряжаться самостоятельно. Он имеет право оставить эту сумму в части страховой пенсии (то есть все его пенсионные отчисления становятся страховыми) или осуществить перевод в НПФ и получать дивиденды на них.

Как формируется пенсия в России, смотрите на картинке:

Под правовое регулирование попадает срок, в соответствии с которым подобный выбор необходимо сделать. На основании НПА, если будущий пенсионер не выбрал до 01.01.2016 года как распорядиться со своей пенсией, то вся она будет считаться страховой.

С 1 апреля 2018 года стали производиться процедуры по индексации подобной накопительной пенсии и преобразовании ее в страховую. Также с начала 2018 года перечисленные средства в ПФР уже не делятся на две части. Иными словами, вся сумма идет в страховую часть. Регулирующим органом по нововведениям в законодательстве станет Центробанк.

А вот мнение оппозиции и простого народа о том, куда ушли замороженные пенсионные накопления россиян:

Варианты по переводу пенсионных начислений

Для тех лиц, которые с максимальной ответственностью подошли к вопросу формирования своей будущей пенсии и перевели накопительную часть на счет НПФ, определены иные варианты по распоряжению денежными средствами.

В случае, при котором гражданин хочет сохранить право распоряжения над накопительной частью и получать по ней проценты, он переводит средства в НПФ. Фирма, на которую такой гражданин работает, направляет отчисления в полном объеме на счет ПФР. Последний, в свою очередь, делит сумму на страховую и накопительную (6% направляются в негосударственный пенсионный фонд).

Чтобы делать вложения в пенсионные накопления, необходимо написать заявление о назначении пенсии. Бланк заявления скачивайте ЗДЕСЬ

Куда перевести пенсию?

Куда перевести накопительную часть пенсию – сложнейшая задача для пенсионеров. Решение вопроса «куда лучше перевести свою пенсию» заключается в использовании двух основных способов получения дополнительного дохода с пенсионных накоплений.

Первый способ выбора считается наиболее популярным. Это отчисления в негосударственный пенсионный фонд. Они созданы в рамках работы банковской организации и считаются одним из ее подразделений.

Второй способ предполагает передачу права на пользование отчислениями в управляющую компанию. Она осуществляет в соответствии со своим уставом финансовое управление вкладами своих клиентов (доверительное управление).

Различия между двумя способами связаны с заключением договора об обязательном пенсионном страховании клиентов. В негосударственных фондах оно считается обязательным к подписанию. Также будет отличаться уровень доходности в зависимости от того, куда вложить накопления.

В чем преимущества НПФ перед ПФР, расскажем на картинке:

Определяем место для вложения накоплений

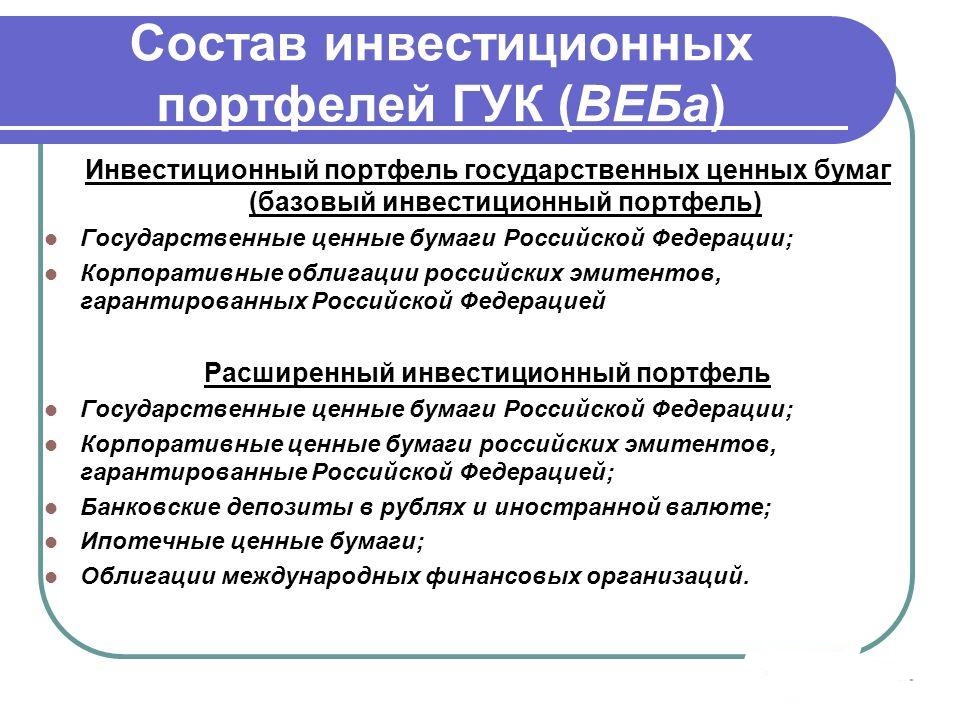

Примером управляющих компаний может выступать «Внешэкономбанк». Задача организации – работа по инвестированию вложенных пенсионных накоплений. Вкладывать средства клиентов может только в активы с низким уровнем риска.

После перевода накоплений можно выбрать способ инвестирования, условия их осуществления, создать собственный инвестиционный портфель:

- Создание базового портфеля. Сюда включены низко-рискованные государственные ценные бумаги, облигации отечественных организаций.

- Расширенный вид (добавляются ипотечные ценные бумаги и облигации иностранных организаций).

Доходность по вложениям во Внешэкономбанк считается относительной величиной и зависит от прироста денежных средств на его счету.

Варианты инвестиционных портфелей ВЭБ УК мы представили в виде картинки:

Деятельность негосударственных пенсионных фондов строится по иному пути. Для осуществления перевода накопительной части следует внимательно изучить выбранный НПФ, оценить риски от вложений, его доходность. Порядок перевода выглядит следующим образом:

- выбор НПФ, анализ его преимуществ и возможных рисков.

- заключение договора об обязательном пенсионном страховании.

- Передача данных в территориальный орган ПФР о переводе средств на счет в НПФ.

При выборе НПФ, стоит изучить и к какому типу фонда он имеет отношение. Выделяют:

- Кэптивные фонды, которые занимаются продвижением корпоративных программ в организации. Это фонды «Транснефть», «Нефтегарант». Имеют большой резерв накоплений.

- Корпоративные фонды работают для обслуживания программ фирм-учредителей. Уровень накоплений растет ежегодно («Норильский никель»).

- Универсальные фонды работают как с индивидуальными лицами, так и с компаниями. К ним относят, например, «Кит-Финанс».

- Фонды, относящиеся к территориальному типу, работают за счет поддержки местной администрации (Ханты-Мансийский НПФ).

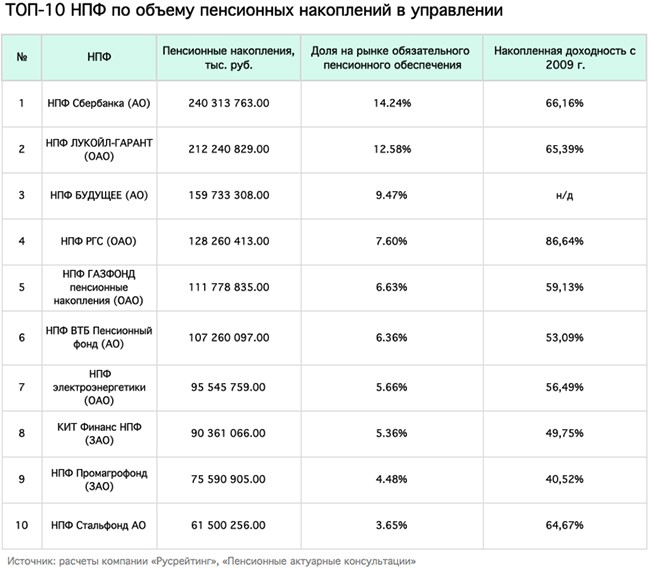

Рейтинг негосударственных пенсионных фондов

Для того чтобы не стать обманутым вкладчиком и не остаться ни с чем после выхода на заслуженный отдых по старости, стоит с особой осторожностью выбирать негосударственный пенсионный фонд. Оценка его деятельности предполагает анализ основных показателей его работы. К ним относят степень надежности, финансовая репутация, стабильность и рискованность вкладов, доходность от инвестирования. Итогом станет решение, в какой пенсионный фонд перейти гражданину.

На картинке рейтинг НПФ по объемам пенсионных накоплений (в процентах):

Самыми лучшими считаются фонды с рейтингом А+. К ним можно отнести:

- «Газфонд». Осуществляет свою деятельность начиная с 1994 года. Учредителями являются компании ПАО «Газпром», «Газпромбанк», ООО «Газпром добыча Уренгой», ООО «Газпром добыча Ямбург», ООО «Газпром трансгаз Саратов». Выступает как соучредитель союза участников пенсионного рынка на профессиональной основе. Имеет рейтинг А++ по версии «Эксперт РА». Считается крупнейшим фондом с максимальной доходностью по вкладам, количеству собственных резервов.

- НПФ «Сбербанк». Основан в 1995 году. Управляющая компания – ПАО «Сбербанк России». Отличается надежностью, положительными отзывами клиентов. Имеет собственные резервы на покрытие убытков вкладчиков пенсионных накоплений.

- «Лукойл-Гарант» в 2018 году показал хорошие результаты по работе. Ежегодно обслуживает около 14% клиентов в стране. Размер накоплений составляет порядка 250 млрд рублей. Присвоен рейтинг надежности А++.

- «Промагрофонд» основан в 1994 году, с 2016 года вошел в состав «Газфонда». Сумма накоплений составляет около 8 млрд рублей. Активно привлекает клиентов и обеспечивает максимальную степень надежности их накопительной части пенсии.

Также не рынке достаточно хорошо работают и компании с более низким рейтингом (B+, C+). Но данный показатель отражает основные недостатки подобных организаций, например, низкий показатель надежности, минимальная доходность в данном отчетном году и прочее.

Как выяснить, где находится накопительная часть пенсии?

Все граждане РФ получают информацию о состоянии своего лицевого счета. В ней отражаются данные о сумме страховой части и накопительной. Для выяснения, где находятся отчисления, можно воспользоваться одним из следующих способов:

- Обратиться за разъяснениями в территориальное отделение ПФР. Это считается самым быстрым и надежным способом, так как в данной организации находится вся информация по пенсионным отчислениям.

- Если нет возможности подать заявление в Пенсионный Фонд, следует связаться с бухгалтерией организации, в которой осуществляется трудовая деятельность.

- Переход по ссылкам на сайт государственных услуг. В базе данных при введении данных СНИЛСа, выдается информация о том, где находятся пенсионные отчисления.

- Последний способ – это обратиться в то банковское учреждение, в котором у Пенсионного Фонда заключен договор о сотрудничестве.

Как узнать размер пенсионных накоплений, рассказывается в видео:

В любом случае, направляя отчисления в НПФ, управляющую компанию или оставляя их в ПФР, нужно внимательно относиться к изменяющемуся ежегодно законодательству. Стоит искать способы повышения размера пенсионных накоплений через сеть НПФ, выбирать их с особой осторожностью. Если лицо не готово рисковать своим будущим доходом, то стоит оставить ее на счете Пенсионного Фонда.

Источник: pensioved.ru

Куда лучше вложить пенсионные накопления

Каждый гражданин России может накопить себе на вторую пенсию в дополнение к страховой. Для этого создана сеть негосударственных пенсионных фондов (НПФ). Мы разбирались, как не ошибиться с выбором фонда.

Проверка на безопасность

Перед тем как доверить свои деньги тому или иному негосударственному пенсионному фонду, нужно его проверить. В обязательном порядке у НПФ должна быть лицензия Банка России. По сути, это разрешение на его деятельность. Нет лицензии – нет проверок со стороны регулятора, а соответственно и гарантий безопасности вложения средств. Стоит также обратить внимание на:

● продолжительность работы фонда на рынке (лучше более 15 лет, это – весомый показатель успеха и значительный инструмент доверия);

● объем пенсионных средств в управлении (как правило, чем крупнее фонд, тем лучше команда управляющих);

● число клиентов (если клиентская база большая, значит – фонду доверяют).

Эту информацию можно найти на сайте Банка России. Нужно сначала выбрать отчётный год, а затем открыть сводную таблицу «Основные показатели деятельности негосударственных пенсионных фондов за 2022 год».

Не лишним будет узнать о владельцах фонда. Если НПФ принадлежит крупному банку или корпорации, то это также будет считаться преимуществом и говорить в пользу устойчивости организации. А еще у крупных фондов, как правило, выше уровень обслуживания клиентов: есть онлайн-сервисы, личный кабинет на сайте и мобильное приложение, телефоны горячей линии и т.д. Клиенту должно быть удобно взаимодействовать с НПФ по любым вопросам.

Кроме того, дополнительно можно проанализировать информацию о рейтингах финансовой надежности НПФ, которые определяют способность фондов отвечать по своим обязательствам перед клиентами. Чем выше рейтинг, тем надежнее считается фонд. Узнать рейтинг можно на сайте рейтинговых агентств «Эксперт РА» или Национального рейтингового агентства (НРА), которые аккредитованы Банком России и проводят оценку НПФ. Максимальный рейтинг свидетельствует о высоком уровне надежности и финансовой устойчивости или качестве услуг фонда.

Чтобы выбрать наиболее подходящий вариант, стоит рассмотреть предложения разных фондов, оценить их возраст на рынке, репутацию, условия пенсионных выплат. Держите в голове, что накопления в НПФ не похожи на банковский вклад – годовая доходность не гарантируется. Обратите внимание на еще один важный параметр – надежность. Узнайте, является ли НПФ участником системы гарантирования прав застрахованных лиц. Также следует помнить, что с 2023 года накопления граждан страхуются АСВ в пределах 1,4 млн рублей на случай банкротства или аннулирования лицензии НПФ.

Михаил Сергейчик, руководитель Дирекции финансовой грамотности НИФИ Минфина России

Оценка доходности

Важный вопрос при выборе негосударственного пенсионного фонда – доходность. Чем она выше, тем, соответственно, лучше. Это позволит защитить деньги от инфляции и сформировать накопления на будущую старость.

Доходность формируется в результате вложений в ценные бумаги. Это могут быть акции, государственные облигации РФ, облигации организаций, инвестиционные паи паевых инвестиционных фондов и др. Со структурой можно ознакомиться на сайте Банка России, выбрав таблицу «Сведения о структуре инвестиционного портфеля негосударственных пенсионных фондов по обязательному пенсионному страхованию по состоянию на 31.12.2022».

Чем больше в структуре портфеля рисковых инструментов (акции, производные финансовые инструменты и пр.), тем выше потенциальная доходность, но также выше риски. Консервативные инструменты в структуре портфеля, например государственные облигации РФ, позволяют получить гарантированную доходность и являются наименее рисковыми.

Сравнить доходность инвестиций разных фондов можно в таблице «Основные показатели деятельности негосударственных пенсионных фондов за 2022 год». К примеру, доходность инвестирования средств пенсионных накоплений за вычетом вознаграждения негосударственному пенсионному фонду в процентах годовых составляет:

АО «НПФ Сбербанка» – 2,35%.

АО НПФ ВТБ Пенсионный фонд – 3,33%.

АО «НПФ «Открытие» – 4,79%.

По цифрам можно судить о качестве управления активами фонда, однако важно знать, что хорошая доходность в прошлом не гарантирует успехи в будущем и наоборот. Успешный по итогам прошлого года НПФ может в следующем году показать отрицательную доходность, что не только не сбережет деньги от инфляции, но и сожжёт часть накоплений.

Стоит основательно подходить к выбору негосударственного пенсионного фонда. Если метаться от организации к организации, то можно потерять инвестиционный доход. Он сгорает при смене НПФ чаще, чем раз в пять лет.

Выбор пенсионных продуктов

Часто НПФ предлагают на выбор несколько пенсионных программ. С 2021 года в России действует стандарт работы негосударственных пенсионных фондов, согласно которому фонды обязаны размещать на своих официальных сайтах паспорта своих продуктов, в которых отражаются подробные сведения об условиях и особенностях инвестирования пенсионных сбережений.

На своем сайте НПФ обязан публиковать в числе прочего:

● размер комиссий самого фонда и его управляющей компании,

● налогообложение пенсионных взносов и выплат (с примерами расчетов),

Следует определиться, как в дальнейшем будут производиться выплаты дополнительной пенсии – до конца жизни или в течение установленного срока – например, 20 лет. Какую-то часть накопленных средств можно забрать сразу после выхода на пенсию. Впрочем, зачастую НПФ позволяют своим клиентам пересмотреть график перед тем, как фонд рассчитает и начнет перечислять выплаты.

Перед подписанием соглашения с НПФ стоит выяснить:

● будет ли фонд индексировать пенсию после начала выплат,

● передаются ли пенсионные накопления по наследству,

● предусмотрены ли санкции в случае досрочного расторжения договора с фондом.

Владение этой информацией не только обезопасит вложения, но и позволит избежать неприятных ситуаций в будущем.

Нужно оценить свои возможности откладывать на пенсию, и если есть хотя бы минимальная возможность, то непременно нужно это делать. Откладывать на пенсию следует начинать как можно раньше, лучше с первого дохода. В этом случае даже маленькие суммы за долгий срок дадут инвестиционный доход.

При этом будет работать принцип сложных процентов, когда дивиденды приносят не только сами суммы взносов, но и начисленные на них проценты. Еще один совет: если вы уже являетесь вкладчиком какого-либо пенсионного фонда, то не стоит реагировать на броскую агрессивную рекламу, обещающую высокие проценты, не стараться перейти в новый НПФ досрочно. В этом случае деньги поступят в следующий фонд на следующий год после написания заявления, но вы при этом потеряете инвестиционный доход.

Сергей Беляков, Президент Национальной ассоциации негосударственных пенсионных фондов

Государство поощряет вложения в НПФ и позволяет вернуть часть внесённых средств через получение налоговых вычетов. Максимальная сумма, с которой ежегодно можно оформлять налоговый вычет, будет увеличена со 120 тыс. рублей до 150 тыс. рублей. Вернуть в 2025 г. за 2024 г. можно будет 13%, то есть 19 500 рублей.

Как начать копить на досрочную пенсию?

- Выберите НПФ, изучив все условия и сравнив его с другими участниками рынка.

- Заключите договор, предварительно внимательно с ним ознакомившись.

- Делайте отчисления (можно самостоятельно выбирать, как часто делать взносы и какого размера они будут).

- После выхода на заслуженный отдых получайте выплаты.

Источник: napf.ru