Начинающие инвесторы часто думают, что стоит купить несколько акций, как через год-два сразу разбогатеешь. На деле, если пособирать акций и облигаций наугад, не только не заработаешь, но и рискуешь потерять все деньги. Сегодня, мы расскажем, как грамотно подобрать активы для инвестиций.

Что такое инвестиционный портфель

Инвестиционный портфель — набор финансовых инструментов, в которые инвестор вкладывает свои сбережения. Составляя портфель, вы распределяете деньги между различными классами активов: депозитами, ценными бумагами, недвижимостью, паями фондов, товарными активами и так далее.

У Николая есть 1 млн ₽. Вместо того, чтобы просто положить их в банк под проценты, Николай купил на них акции Сбербанка, Facebook и облигации федерального займа. Теперь миллион не просто «заначка», а инвестиционный портфель.

Портфель — не просто набор разных финансовых инструментов. Это баланс между рисками и доходностью.

Борис купил на свободные 100 000 ₽ тысячу долларов, а на остальное взял акции Газпрома. Мы бы не назвали это портфелем — Борис взял два низкодоходных инструмента и ничем их не уравновесил.

Грамотно составить портфель сложно. Этим занимаются специальные люди — инвестиционные консультанты и портфельные управляющие, — которые берут за свою работу хорошие деньги. Скопировать чужой портфель тоже сложно и помогает не всегда. Сделать так можно, но это не обязательно принесет ту же прибыль.

У всех инвесторов разные возможности, цели, горизонт инвестирования, стрессоустойчивость. Поэтому для начинающих инвесторов будет полезнее составить портфель самостоятельно и понемногу его улучшать: снижать риски и увеличивать доходность.

Определите сумму инвестирования

Подсчитайте точно сколько денег вы готовы вложить.Чем больше сумма инвестирования, тем больше финансовых инструментов вам доступны.

Помните, что инвестиции — всегда риск, поэтому вкладывайте только те деньги, которые действительно можете позволить себе потерять. Это избитая истина, но ею часто пренебрегают, гонясь за прибылью. Регулярные вложения гораздо важнее большой начальной суммы.

Определитесь где вы будете брать деньги на плановые пополнение капитала и ребалансировку портфеля. Это могут быть дивиденды, доходы от бизнеса, сдачи квартиры или просто 10% от каждой зарплаты. Плановые вложения нужны, чтобы заработать больше — без них доходность портфеля значительно снизится.

Не обязательно ждать пока вы накопите крупную сумму — скажем, $10 000. Вкладывать можно и со $100. В начале инвесторы часто совершают самые простые ошибки. Лучше допустить их с портфелем в сотню долларов, чем потерять существенные накопления.

Рассмотрим конкретный пример. Менеджер Артур хочет составить инвестиционный портфель и добиться своей финансовой цели. Для этого у него есть накопленные 100 000 ₽ и 20 000 ₽ каждый месяц от сдачи квартиры.

Определите инвестиционные цели и горизонт инвестирования

Определитесь, чего вы ждете от своих инвестиций — назовите точную сумму и срок.

- накопить на квартиру в Москве за 3 года;

- создать капитал в $1 млн через 10 лет;

- отложить на безбедную старость через 30 лет, чтобы получать пассивный доход в 100 000 ₽ в месяц.

Цели должны быть реалистичными.

Чтобы накопить миллион долларов через 10 лет, вы должны зарабатывать и откладывать по $100 000 в год или $8300 ежемесячно. Если ваша зарплата 100 000 ₽ в месяц, гораздо более реалистичной будет цель в 1-2 млн через 3-4 года.

В зависимости, от ваших целей, у вашего портфеля будет разный состав. Чем дольше срок инвестирования, тем больше агрессивных (рисковых, но доходных) инструментов можно включить в портфель. На длительном сроке, колебания портфеля не имеют большого значения — важно общее движение рынка. А вот для краткосрочных инвестиций, или по мере приближения к цели, надо отдавать предпочтение консервативным инструментам.

Поэтому, если хотите накопить на квартиру через 3 года, вам не подойдут долгосрочные инвестиции на срок 5-10 лет. Идеальным вариантом станут краткосрочные облигации, растущие акции, паи ETF-фондов, валюта, краундлендинг. А вот копить на пенсию надо самыми долгосрочными и надежными инструментами. Тут идеально подойдут накопительное страхование жизни, облигации с долгим сроком погашения, акции стабильных компаний.

Практика показывает, что только акции позволяют стабильно обыгрывать инфляцию и увеличивать капитал. Рынок может просесть на несколько лет, но в перспективе он всегда растет. А вот риск, что облигации не обгонят инфляцию, наоборот, с каждым годом растет. Поэтому именно акции должны стать основой вашего портфеля при долгосрочном инвестировании.

Помните, что, чем дольше инвестируете, тем больше прибыль. За 1-2 года ваш миллион может прибавить всего 20-30%, а вот за 10-20 лет — дорасти до десяти.

Цель Артура — накопить миллион рублей за 3 года. С учетом стартовой суммы и ежемесячных взносов за это время он накопит 820 000 ₽. Значит 180 000 ₽ ему должны принести инвестиции. Это не так просто — надо получить больше 25% доходности, — но вполне осуществимо.

Выберите степень риска и стратегию инвестирования

Распределение активов в портфеле определяет их риск и доходность. Составьте портфель так, чтобы получить максимальную доходность при заданном уровне риска. Чем больше вы хотите заработать, тем большим будет риск.

Как бы грамотно вы не составили портфель, периодически он будет падать и терять в цене. В зависимости от активов и ситуации на рынке он может изменяться на 5, 10, 30 или даже все 100 процентов. Насколько вы к этому готовы?

Есть 3 основных инвестиционных стратегии по степени риска и ожидаемой доходности:

1. Пассивная (консервативная) стратегия подойдет вам, если вы стремитесь максимально избегать рисков и вкладываться только в самые надежные и проверенные временем активы (высоконадежные и медленно растущие в цене): акции больших стабильных компаний, депозиты, гособлигации, недвижимость, инвестиционное страхование жизни. За надежность придется расплачиваться скромной доходностью — до 10% годовых.

2. Умеренная стратегия для тех, кто готов идти на риски ради большей доходности. Они вкладываются в акции и облигации надежных компаний, ETF, ПИФ, сырьевые активы, деривативы (фьючерсы, опционы через брокерский счет, доверительное управление, хедж-фонды), структурные продукты, краудлендинг и p2p-кредитование с умеренным уровнем риска и зарабатывают 10-50% годовых.

3. Активная (агрессивная) стратегия — удел профессионалов и самых рискованных инвесторов, которые хотят добиться доходности от 100% годовых и ради этого готовы полностью рискнуть деньгами. Как правило, это краткосрочные инвестиции: акции и ценные бумаги с большими колебаниями курса, Forex, криптовалюты.

Артур не очень любит рисковать, но и доход хочет повыше, чем в банке. Поэтому для себя он выбрал умеренную стратегию.

Определите структуру портфеля

Разобравшись с тем, насколько вы рисковый инвестор, определите структуру портфеля — сколько и в каком соотношении закупать. Здесь все зависит от ваших целей, сроков и степени риска, на который вы готовы пойти.

На практике инвесторы стараются сочетать в своем портфеле все три инвестиционные стратегии. Для этого они делят его на несколько частей: доходную (самую прибыльную и рисковую), стабилизационную или страховую (активы, которые можно выгодно продать в любой момент) и накопительную (самые консервативные активы).

Классическое сочетание портфеля (умеренные риски): 30-40% средств вложены в консервативные инструменты, около половины — в умеренные, и 5-20% — в самые рисковые и прибыльные. Начинающие инвесторы обычно делают проще — 80% отводится на консервативные или активы с умеренной доходностью, а 20% — на рисковые.

Пример консервативного портфеля 1

- Облигации 65%

- Акции 20%

- Валюта, драгметаллы 15%

Пример консервативного портфеля 2

- облигации 60%

- депозит 20%

- ETF 20%

Каким бы консервативным инвестором вы ни были, оставьте в портфеле долю акциям или более рисковым инструментам — например, 10-15%. Так вы уменьшите риски и повысите доход. Но вкладывайтесь только в самые надежные из них, дефолт по которым маловероятен: облигации федерального займа, акции госкомпаний (Сбербанк, Роснефть), ETF американского рынка, акции «голубых фишек».

Пример агрессивного портфеля 1

- Акции 60%

- ПИФы 20%

- Криптовалюты 10%

- Облигации 10%

Пример агрессивного портфеля 2

- Акции 40%

- ETF20%

- Криптовалюты 10%

- Краудлендинг 20%

- Облигации 10%

Агрессивным инвесторам с большим горизонтом инвестирования выгоднее вложиться в акции или ETF-фонды. Но обязательно надо оставить 10-15% на облигации. Так увеличится прибыль, а риски снизятся — если упадет рынок, облигации продолжат приносить доход, на который вы сможете покупать подешевевшие акции.

Выбирая стратегию инвестирования, помните про баланс инфляции и рыночного риска. Если будете слишком осторожны, рискуете получить доход ниже инфляции. А если слишком агрессивны – можете потерять в цене активов. Поэтому придерживайтесь простого правила: доходность портфеля должна быть хотя бы на несколько процентов выше, чем инфляция.

Если вы начинающий инвестор, выбирайте консервативные активы и активы, с умеренной степенью риска. Люди часто думают, что готовы к риску, но стоит рынку просесть на 20-30%, начинают судорожно все продавать по невыгодной цене. Это типичная ошибка новичка. Только пережив несколько падений и подъемов, инвестор начинает действительно осознавать на что он готов.

Если не знаете какую инвестиционную стратегию выбрать, придерживайтесь простого правила: сколько вам лет — столько процентов вашего инвестиционного портфеля должно быть в консервативных инструментах. Например, 20 лет — 20% в облигациях, накопительном страховании или вкладах, а 80% — в акция; 40 лет — 40% в консервативных инструментах. Никто не может предсказать будущее и все учесть.

Поэтому нет идеального соотношения активов в портфеле.

Есть только набор общих правил, которые могут сделать ваш портфель максимально сбалансированным и эффективным, но, конечно, далеким от идеала.

Банковский депозит

Риски: Минимальные

Инвестиции до 1,4 млн ₽ застрахованы

Расходы: Нет

Ликвидность: Высокая

Предсказуемость дохода: Высокая

Доходность: 4-8%

Драгметаллы

Риски: Высокие

Расходы: Высокие

Ликвидность: Средняя

Предсказуемость дохода: Низкая

Доходность: 8-20%

Риски: Средние

Расходы: Средние

Ликвидность: Высокая

Предсказуемость дохода: Высокая

Доходность: 4-8%

Риски: Высокие

Расходы: Средние

Ликвидность: Высокая

Предсказуемость дохода: Низкая

Доходность: Дивиденды 5-15%, капитализация 15-40%

Риски: Средние

Расходы: Средние

Ликвидность: Низкая

Предсказуемость дохода: Средняя

Доходность: 10-20%

Риски: Средние

Расходы: Низкие

Ликвидность: Высокая

Предсказуемость дохода: Средняя

Доходность: 10-30%

Риски: Средние

Расходы: Средние

Ликвидность: Высокая

Предсказуемость дохода: Низкая

Доходность: 1-5%

Структурные продукты

Риски: Средние

Расходы: Низкие

Ликвидность: Высокая

Предсказуемость дохода: Средняя

Доходность: 7-25%

Недвижимость

Риски: Средние

Расходы: Высокие

Ликвидность: Низкая

Предсказуемость дохода: Средняя

Доходность: 1-5%

Криптовалюты

Риски: Максимальные

Расходы: Средние

Ликвидность: Высокая

Предсказуемость дохода: Низкая

Доходность: До сотен тысяч процентов

Краудлендинг

Риски: Средние

Расход: Низкие

Ликвидность: Высокая

Предсказуемость дохода: Высокая

Доходность: 20-30%

Портфель Артура

составленный по умеренной стратегии, выглядит так:

- Акции 40%

- ETF 20%

- Краудлендинг 20%

- Облигации 20%

Артур хочет накопить капитал в 1 млн ₽ за 3 года. Значит может позволить себе и среднесрочные облигации, и паи ПИФов и растущие акции — если рынок просядет, он сможет подождать. Но если бы он копил на квартиру, то доля рискованных инвестиций должна была бы быть сведена к минимуму. В портфеле должны были бы преобладать надежные и ликвидные активы, которые легко можно продать — в случае с квартирой инвестор точно знает, что деньги понадобятся в срок и не может позволить себе ждать, пока рынок вырастет.

Для цели Артура не подходят слишком дорогие варианты: недвижимость и структурные продукты. Плюс, Артур неопытный инвестор, который не готов к высоким рискам и не очень хочет в них разбираться. Значит, для него подходят депозиты, облигации, акции, валюта, паи ПИФов и ETF, краудлендинг.

В итоге, Артур отказался от депозита, как инструмента со слишком незначительной доходностью, и заменил его на гособлигации. Большую часть портфеля он составил из американских акций и паев ETF американского фонда акций. Пятую часть средств Артур решил инвестировать в краудлендинг — он позволяет быстро оборачивать вложения с доходностью 20-30%.

Выберите тип управления

Портфель можно составить и забыть про него. Это пассивный стиль управления, при котором состав портфеля остается практически неизменным.

Чтобы добиться максимальной доходности, портфелем надо активно управлять: следить за ситуацией на рынке, покупать выгодные активы и продать те, которые падают в цене. Главная задача управления портфелем — сохранение баланса между доходностью и ликвидностью. При таком стиле управления состав портфеля часто и резко меняется в зависимости от состояния рынка.

Артур — начинающий инвестор, у которого нет времени постоянно мониторить рынок. Поэтому он хочет составить портфель, за которым не надо все время следить: Артур готов менять структуру портфеля максимум два раза в год, а лучше — реже.

Диверсифицируйте риски

Вложения между разными активами надо распределить так, чтобы снизить риски и установить определенный уровень доходности.

1. Инвестируйте в разные активы

Не вкладывайте все в один актив — инвестируйте в максимально разные.

Допустим, вы положили все деньги в самый надежный актив — банковский депозит. Несколько лет вы получали свои 5-9% годовых, но потом банк обанкротился, и вы потеряли все деньги. Но если бы вы разделили деньги хотя бы на 3 вклада, то после банкротства одного банка вы бы потеряли только треть денег, а оставшиеся части продолжили бы приносить доход.

На практике портфель лучше составлять из 10-15 частей. Если меньше, риски будут слишком велики. Если активов больше, портфель не станет более диверсифицированным, за ним будет сложно следить, а доходность уменьшится.

2. Чем разнообразнее активы в портфеле, тем лучше

Поэтому вкладывайте деньги не просто в разные банки, а в разные инвестиционные инструменты: акции, облигации, ПИФы, драгметаллы, валюта и прочее.

3. Избегайте системных и несистемных рисков

Если упростить, риски бывают системными, когда падает весь рынок (например, из-за кризиса) и несистемными, когда падает конкретный актив (например, банкротится банк из-за плохого управления).

Чтобы избежать системных рисков, составьте диверсифицированный портфель, в котором активы зависят от разных факторов. Например, не вкладывайте все в акции нефтяной отрасли — тогда весь ваш портфель будет зависеть от курса доллара и цен на нефть. Чтобы избежать несистемных рисков, вкладывайте только в «голубые фишки» — надежные компании с хорошей репутацией.

Если покупаете ценные бумаги, возьмите бумаги из 4-8 разных отраслей в равных пропорциях. Даже если вы абсолютно уверены, что акции Facebook дадут отличный рост, не закупайте его на 60-80%, особенно в долгосрок. В любой момент рынок может просесть, и чем больше вы вложили в подешевевший актив, тем больше потеряете.

4. Задайте уровень доходности.

Распределяйте активы так, чтобы они компенсировали и дополняли друг друга. Волатильный высокодоходный актив уравновесьте менее доходным, но более устойчивым. Например, акции — облигациями, валюту – золотом.

Допустим, доля одного актива сначала составляла 20% от всего портфеля. Из-за резкого роста его доля увеличилась до 40%. Риск вырос в 2 раза: если актив подешевеет вдвое, инвестор потеряет не 10% средств, а 20%.

Составьте портфель так, чтобы одна часть активов приносила дивиденды или проценты, а другая — росла в цене. Классическое сочетание мы описали выше — это 60-80% акций и 10-20% облигаций. Тогда, если рынок акций упадет, вы продолжите получать прибыль, которую сможете инвестировать дальше. А когда рынок акций растет, выводите полученные проценты и вкладывайте в менее рискованные активы. В идеале, вы должны постоянно следить за выбранным процентным соотношением консервативных, агрессивных и умеренных активов в портфеле.

5. Вложите в разные валюты. Вложения в разные валюты диверсифицируют риски — если одна из них просела, другие компенсируют потери. Когда рубль падает, растут доллар и евро, и наоборот — они никогда не падают вместе.

Самый простой вариант — просто разделить деньги на 3 части и на две из них купить доллары и евро. Но когда вы храните средства в виде денег, вы теряете в инфляции. Гораздо эффективнее вложиться в активы, которые продаются за доллары или евро. Например, в акции американских компаний или в облигации. Поэтому, скорее всего, доля валютных инвестиций в вашем портфеле будет 70-80%.

Чтобы диверсифицировать риски, Артур купил акции за доллары, а рубли вложил в ETF-фонды, краудлендинг и облигации. Он купил 5 акций американских компаний по 8% каждая, 2 индексных фонда американских акций FXIT и FXUS, один фонд китайских — FXCN, облигации федерального займа и инвестировал 20% средств в краудлендинг.

Средняя доходность по выбранным активам:

• Акции 10-15%

• Краудлендинг 20-30%

• Облигации 8-12%

Прогноз роста портфеля близок к желанным 25%. Если прогнозы и ожидания сбудутся, за 3 года Артур заработает на инвестициях свыше 180 000 ₽ и выполнит собственную цель.

Зачем вкладываться в краудлендинг?

Если инвестор хочет получать регулярный стабильный доход в 20-30% годовых, ему стоит присмотреться к новому механизму инвестирования — краудлендингу. Инвестиции в краудлендинг удобны тем, что в них можно быстро вернуть деньги и получить процент с тем же уровнем риска (а то и ниже), чем при инвестировании в традиционные инструменты.

Краудлендинг работает просто — обычные люди с помощью специального интернет-сервиса дают другим людям или компаниям деньги в долг под процент. Площадка связывает кредиторов и заемщика, гарантирует безопасность сделки и берет себе за это небольшой процент.

Кредитор и заемщики сами договариваются об условиях. Обычно для заемщика проценты переплаты меньше, чем в банке, а для кредиторов — проценты по кредиту выше процентов за депозит.

Penenza это краудлендинговая площадка для бизнеса. Она выдает только целевые займы: на обеспечение заявки, на исполнение контракта, заем материалами и госфакторинг.

Средний срок займов в Penenza — 25 дней. Доля просрочек — 0,4%. Минимальный доход — 1,66% в месяц от суммы займа. Средняя доходность инвесторов 20% годовых в рублях.

20% годовых это средняя доходность Penenza

Инвестиции в краудлендинг могут принести около 20% годовых в короткий срок. При этом не надо следить за биржей, думать какие ценные бумаги продать, а какие купить

Одалживая деньги бизнесу, инвестор Penenza рискует меньше, чем давая в долг приятелю или соседу. Если тот не вернет деньги, получить назад их будет трудно. А вот Penenza проверяет госреестры, учредителей, финансовую отчетность и присваивает рейтинг каждому заемщику и займу. Если заемщик задерживает выплаты, взысканием долгов занимается сам сервис.

Инвестор сам решает кому, сколько денег и на каких условиях давать. Для большей безопасности можно делить портфель между несколькими заемщиками — диверсифицировать портфель. Распределять один долг между многими инвесторами безопаснее, чем вкладываться в заемщика самостоятельно. Если что-то случится, кредитор потеряет только часть денег.

- Прежде чем составить инвестиционный портфель, определите сумму инвестирования, инвестиционные цели и горизонт. Вы должны точно знать сколько денег можете потерять, сколько и за какой срок хотите заработать.

- Выберите степень риска, на который готовы пойти и составьте соответствующую инвестстратегию: консервативную, умеренную или агрессивную.

- Определите структуру портфеля — сколько активов и в каком соотношении покупать. Если вы начинающий инвестор, выбирайте консервативные активы и активы, с умеренной степенью риска.

- Чтобы добиться максимальной доходности, портфелем надо управлять: следить за рынком, продавать падающие бумаги и закупать растущие.

- Вложения между разными активами надо распределить так, чтобы снизить риски и установить определенный уровень доходности. Для этого инвестируйте в разные активы, избегайте системных и несистемных рисков, задавайте уровень доходности, вкладывайтесь в разные валюты.

- Если хотите получать регулярный стабильный доход в 20-30% годовых, присмотритесь к краудлендингу. Инвестиции в краудлендинг позволяют быстро вернуть деньги и получить процент с тем же уровнем риска (а то и ниже), чем при инвестировании в традиционные инструменты. При этом не надо следить за биржей, думать какие бумаги покупать, а какие продавать.

Источник: penenza.ru

Как сформировать инвестиционный портфель

Как говорил великий Уоррен Баффет, инвестирование — это процесс длиною в жизнь. На российской бирже торгуются множество бумаг из различных секторов. Можно вложиться в сырьевые и фондовые производные инструменты, купить ПИФы. Выход на зарубежные площадки увеличивает спектр доступных инструментов.

Здесь вы можете приобрести как акции, которые у всех на слуху (например, Apple или Facebook), так и более продвинутые инструменты, например ETF. И это далеко не все!

Как не потеряться в многообразии финансовых инструментов и заработать — один из основных вопросов для начинающих инвесторов. Чтобы избежать ошибок, важно понимать, как правильно сформировать инвестиционный портфель, как подобрать оптимальный набор инструментов в соответствии с собственными целями, интересами и возможностями.

«Учиться, учиться и еще раз учиться». Эту фразу приписывают В. И. Ленину. Однако идея актуальна на все времена и вполне применима к инвестиционному процессу. В данном обзоре мы попытаемся сформулировать общий подход к формированию инвестпортфеля, а также ответить на базовые вопросы начинающих инвесторов.

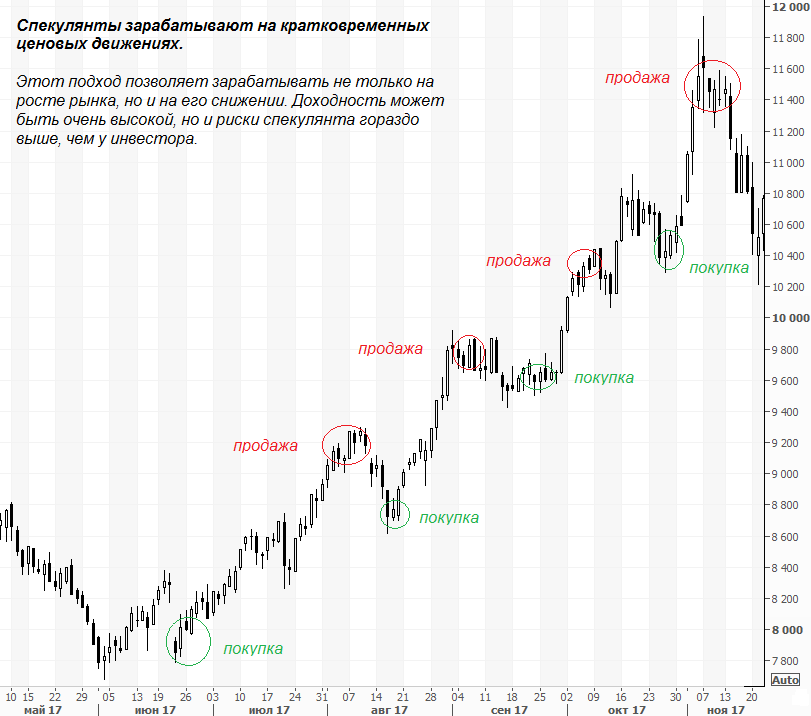

Инвестиции vs. спекуляции

Как только вы решили выйти на фондовый рынок, сразу же определитесь, чем вы будете заниматься — инвестициями или спекуляциями, а может вместе тем и другим. Зачастую это две совершенно разные вещи. Как правило, термин «инвестор» используется как противоположное слову «спекулянт». Так в чем же разница между этими схожими на первый взгляд терминами?

Временной момент. Инвестор обычно ориентируется на долгосрочные вложения — свыше года. Спекулянт может совершать по множеству сделок ежедневно.

Источник дохода. Инвесторы ориентируются на долгосрочный фундаментальный прирост актива. Также возможно получение дивидендов, участие в деятельности предприятия посредством голосования на собраниях акционеров и т. д.

Спекулянты зарабатывают на более краткосрочных колебаниях цен финансовых инструментов. Возможно открытие как лонгов, так и шортов. Пока долгосрочный инвестор терпеливо сидит с позицией, спекулянт может неплохо заработать на локальных движениях рынка.

Выбор активов. В случае долгосрочных вложение на первый план выходит фундаментальный анализ, необходимый для оценки перспектив компании или другого объекта вложений. Инвестор вкладывает средства в ценные бумаги конкретной компании, которая, по его мнению, подходит для долгосрочных вложений.

Для спекулянта же сущность актива является второстепенной. В первую очередь он ищет ситуации, в которых можно заработать прибыль на изменении цены. Для спекулянта не так важно, чем конкретно торговать, главное, чтобы был потенциал роста стоимости на подходящем временном горизонте. Поэтому здесь неоценимую помощь оказывает технический анализ.

Доходность и риск. Грамотно реализованные спекулятивные операции могут принести большую выгоду. Однако не стоит забывать и о росте рисков, особенно в случае торговли «с плечом».

Так что же все-таки лучше? Однозначного ответа нет. Подход долгосрочного инвестора требует тщательного отбора активов в портфель. Зато спекулянт, зачастую, вынужден внимательно следить за котировками внутри дня, принимая решения гораздо чаще. На первые позиции выходит риск-менеджмент.

Это влечет за собой несколько большую психологическую нагрузку. Помимо этого важен объем инвестированных средств. При минимальных суммах заработать солидные средства проще посредством спекулятивных операций.

Как показывает практика, в долгосрочном периоде для фондового рынка характерен рост, ибо большинство компаний развивается, появляются новые «звезды». Надо понимать, что дивидендные выплаты, особенно реинвестированные, зачастую являются важным источником доходов долгосрочного инвестора.

На длительных временных отрезках расхождение в пользу показателей общей доходности увеличивается. Давайте посмотрим на рынок акций США, где соответствующая статистика ведется очень давно. Там ярким примером является индекс SP 500 (данные Reuters на 24.04.19).

В целом оптимальным можно назвать смешанный подход, когда часть средств направляется на долгосрочные инвестиции, а другая часть — на спекуляции. Например, в соотношении 70 к 30. Все зависит от индивидуальных предпочтений инвестора, его бюджетных и временных ограничений, желания реагировать на краткосрочные капризы Господина Рынка.

Инвестиционный процесс

Как правило, состоит из четырех ключевых этапов:

- анализ целей и ограничений инвестора;

- выбор подходящих инструментов;

- распределение вложений в рамках портфеля;

- оценка и перебалансировка портфеля.

Далее мы рассмотрим каждый из этих шагов.

Анализ целей и ограничений инвестора

Начиная работу на рынке ценных бумаг, инвестор должен четко понимать, чего он ждет, а также свои возможности. Цель может быть как абсолютной (в процентах), так и сравнительной (например, на столько-то выше доходности индекса ММВБ или банковского депозита). Речь может идти как о значительном приумножении капитала, так и о его сохранении. В любом случае, даже крайне амбициозная цель должна быть реалистичной.

Надо понимать, что обычно, чем больше риск, тем больше доходность. Принято разделять склонность / толерантность инвестора к риску и его способность подвергаться этому риску. Во втором случае речь идет об ограничениях и жизненных ситуациях, с которыми может столкнуться инвестор.

Временной горизонт. Ключевой параметр, с которым должен определиться инвестор. Длительный горизонт инвестирования позволяет получить большую доходность. Если же вы выходите на рынок на короткий срок, то из-за высокой волатильности и возможных неудачных точек входа увеличиваются и ваши риски, несмотря на кажущуюся правильность действий.

Надо понимать, что в те же пенсионные накопления стоит включить консервативные активы на случай непредвиденных обстоятельств. Причем, чем ближе время выхода на пенсию, тем в большей пропорции.

Ликвидность. Если в ближайшее время вам предстоят важные расходы, то необходимо иметь в портфеле солидную долю ликвидных активов, продавая которые, вы не потеряете на рыночных спрэдах. Помимо этого высокая вероятность скорого вывода денежных средств из портфеля должна повысить значимость консервативных инструментов, которые не столь подвержены ценовым колебаниям.

Налоговый аспект. Может повлиять на выбор инструментов. Отметим, что российским инвесторам доступны Индивидуальные инвестиционные счета (ИИС), позволяющие получить серьезные налоговые преференции.

Уникальные факторы. Например, религиозные, этические, страновые предпочтения инвестора.

Выбор подходящих инструментов

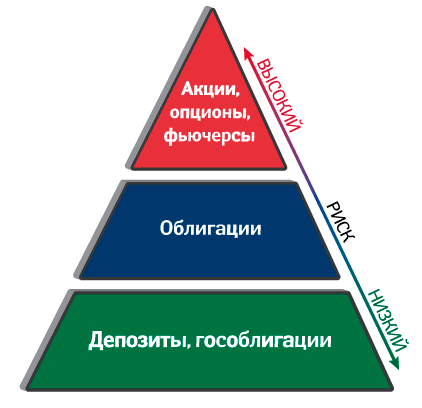

Любой инвестиционный портфель — это набор акций, облигаций и других финансовых инструментов. Они различаются не только по фундаментальным характеристикам, но и по степени риска. Как правило, чем больше доходность у инструмента, тем большие риски с ним связаны. Наименее рисковыми считаются инструменты, близкие к «кэшу» (краткосрочные гособлигации), наиболее рисковыми — акции молодых предприятий, а также фьючерсы.

Вероятно, начинающему инвестору стоит прислушаться к рекомендациям брокера. Если же вы решили доверять только себе, то помните несколько основных моментов:

- четко определите для себя, зачем вы инвестируете;

- для начала стоит вкладываться в наиболее понятные вам виды бизнеса и инструменты;

- если вы хотите вложить средства в отдельную отрасль, сфокусируйтесь на ее лидерах;

- инвестируя в аутсайдеров, стоит разобраться в причинах их падения, оценить будущие катализаторы роста;

- отдавайте предпочтение ликвидным инструментам — таким, от которых вы сможете избавиться в любой момент. Примеры — голубые фишки на российском рынке акций, компоненты S

- формируйте свой портфель только из тех бумаг, которые соответствуют вашему уровню риска;

- учитесь, учитесь и еще раз учитесь!

Распределение вложений в рамках портфеля.

Пассивные и активные инвестиции

Как правило, под пассивным подходом к инвестированию подразумевается следование за широким рынком. Идея проста — в долгосрочном периоде получить доходность намного выше ключевых бенчмарков (например, ключевых фондовых индексов) затруднительно. Инвестиционный процесс осуществляется посредством покупок и длительного удержания бумаг ETF или ПИФов.

Exchange Trade Funds — биржевые фонды, которые инвестируют в определенные активы или их группы. По сути, они владеют базовыми активами (акциями, облигациями, сырьевыми фьючерсами, иностранной валютой и т. д.) и выпускают на них акции. По мере изменения стоимости активов, изменяется и цена ETF. В идеале бумаги ETF достаточно точно повторяют динамику портфеля.

ETF бывают крайне разнообразными, только на рынке США их число составляет около 1900. На первом месте по оборотам за 2016 год оказались бумаги SPY, то есть ETF, повторяющего динамику Shttps://radioprog.ru/post/806″ target=»_blank»]radioprog.ru[/mask_link]

Готовые инвестиционные портфели

Любая инвестиция начинается с планирования будущего дохода и разработки стратегии достижения поставленного результата. Одной из эффективных методик считается составление диверсифицированного портфеля из различных инвестиционных инструментов. Как сделать все правильно и какие есть готовые инвестиционные портфели от известных инвесторов и компаний.

Что такое инвестиционный портфель

При вложениях всего капитала в лишь в один актив вы сильно рискуете в случае его убыточности. Подавляющее большинство опытных инвесторов предпочитают формировать личный фонд из различных классов активов.

Золотое правило в данном случае такое: «не кладите все яйца в одну корзину».

Для снижения риска и максимальной диверсификации рекомендуется включать в инвестиционные портфели акции различных компаний, облигации, валюту, золото, недвижимость и другие активы.

Простыми словами, инвестиционный портфель – это набор из различных ценных бумаг, собранных для решения задач конкретного инвестора. Направление формирования портфеля зависит от выбранной стратегии и целей инвестора. Это могут быть:

- Долгосрочные вложения;

- Среднесрочные инвестиции;

- Активная торговля.

Что важно понимать

В зависимости от сроков и склонности инвестора к риску в личную подборку включаются соответствующая доля рисковых и менее рисковых активов. Принято считать, что акции являются более рискованными и волатильными активами, но имеют более высокий потенциал доходности. Облигации, золото и твердые валюты представляют собой защитные активы, которые менее всего подвержены риску обесценивания, однако имеют меньшую доходность. Распределяя свои активы между рисковыми и защитными инструментами в определенных долях, инвестор может подобрать оптимальный портфель по соотношению риска к доходности.

Таким, образом, главная цель инвестиционного портфеля заключается в снижении риска потери капитала за счет его диверсификации при оптимальной потенциальной доходности.

Важно! Чтобы сформировать определенный личный фонд самостоятельно не нужно иметь достаточно весомый капитал. Сегодня на рынке представлено огромное количество недорогих ETF фондов, которые позволяют составить широко диверсифицированный портфель даже с небольшим порогом вхождения. Фонды уже включает в себя набор различных активов, таких как акции, облигации, золото и др.

Какие есть готовые инвестиционные портфели

На рынке существуют множество готовых портфелей, которые включают в себя ценные бумаги, собранные по определенному принципу. Каждый подбирает себе активы в соответствии со своими задачами и принципами. В качестве примера разберем стратегии от известных личностей в мире инвестиций и ведущих инвестиционных компаний мира.

✒ Портфель Уоренна Баффетта

Уоррен Баффетт, несомненно, наиболее известный и влиятельный человек в мире инвестиции. Неудивительно, что инвесторы пристально следят за деятельностью его инвестиционного гиганта Berkshire Hathaway, тщательно анализируя портфель. В отличие от традиционного подхода, при котором в список включают различные классы активов, портфель Уоренна Баффета составляют акции ведущих американских компаний. Один из недостатков такого набора инструментов заключается в том, что он сфокусирован только на рынке США. Тем не менее, портфель широко диверсифицирован по секторам экономики, что позволяет снизить риски.

Топ 10 компаний в портфеле Уоренна Баффетта

В основе стратегии Баффета лежит ставка на лидеров отраслей, которые получают максимальную прибыль и соответственно своим акционерам. Великий инвестор советует анализировать состояние дел компаний для вложений как их совладелец. Использует фундаментальный и технический анализ перед принятием решения.

Вложиться в такой портфель можно, купив акции Berkshire Hathaway. Как хороший вариант для рядового инвестора Баффетт предлагает инвестировать 90% капитала в фонд на индекс SP500 – индекс 500 крупнейших компаний США;

Главная идея стратегии заключается в том, что за основу берется индекс S

✒ Готовые инвестиционные портфели от BlackRock

Инвестиционная компания BlackRock занимается управлением активов. Под её управлением сейчас находится около 7 триллионов долларов США (вдумайтесь в эту цифру). Миссия компании направлена на максимальную безопасность активов, в первую очередь для клиентов.

На основе своих ETF фондов IShares компания BlackRock создала готовые инвестиционные решения, которые привлекают многих инвесторов. Линейка портфелей называется BlackRock Managed Index Portfolios.

Всего представлено 4 готовых индексных портфеля в зависимости от соотношения риска к доходности:

- BlackRock Managed Index Portfolios – Defensive (защитный портфель)

- BlackRock Managed Index Portfolio Conservative (консервативный портфель)

- BlackRock Managed Index Portfolios – Moderate (умеренный портфель)

- BlackRock Managed Index Portfolios – Growth (агрессивный портфель)

По своей сути каждый портфель (стратегия) является активно управляемым инвестиционным фондом, который включает множество фондов ETFs из линейки IShares от BlackRock. То есть вы выбираете готовую стратегию от самой крупной инвестиционной компании США и вам не надо дополнительно платить финансовому советнику за ведение портфеля и ребалансировки.

Ниже представлены 10 ETFs, которые входят в состав сбалансированной стратегии BlackRock Managed Index Portfolios – Moderate.

Как видно, портфель включает фонд акций на индекс SP 500 ETF), фонд казначейских облигаций (IShares $ Treasury Bond 1-3 YR), фонд акций развивающихся рынков (IShares MSCI EMU UCITS ETF), фонд акций США (IShares MSCI USA UCITS ETF), другие фонды, и даже золото (IShares Physical Gold).

Преимущества готовых портфелей

- Ликвидность вложенных активов

- Диверсификация капитала и снижение рисков

- Не требуют постоянной активной торговли и опыта в инвестициях

- Не нужен финансовый консультант

Какую платформу можно использоваться для создания портфеля

Поскольку большинство перечисленных выше инвестиционных инструментов доступны в основном на зарубежных площадках, возникает вопрос выбора финансового посредника. Для создания портфеля можно использовать несколько вариантов:

- Зарубежный банковский счет

- Инвестировать самостоятельно через брокера

- Через страховую компанию unit-linked

Банковский счет является самым непопулярным на данный момент способом из-за высоких комиссий и необходимости отчитываться о счете в РФ. Для самостоятельного инвестирования на короткие сроки подойдет зарубежный брокер, а для долгосрочного автоматизированного инвестирования стоит присмотреться в зарубежным страховым компания unit-linked. Подробнее о том, как выбрать финансового посредника можно почитать здесь.

Обратите внимание! Через брокерский счет для вхождения в готовые инвестиционные стратегии от BlackRock вы заплатите до 5% (upfront commission), а через инвестиционный счет unit-linked (Investors Trust) на входе 0% за эти стратегии, так как вы выступаете от страховой компании в качестве институционального инвестора.

Итог

Анализируя готовые инвестиционные портфели от известных инвесторов, стоит сказать, что все они похожи и включают обязательную комбинацию двух классов активов – акции и облигации. Увеличивая долю акций, мы повышаем доходность. Увеличивая долю облигаций, мы снижаем риски. При этом за основу взяты именно инструменты рынка США, как наиболее стабильные и надежные. В некоторых случаях также предусмотрено добавление таких активов, как недвижимость (фонды REIT), золото, товарные позиции, акции других стран для более высокой диверсификации.

Главный вывод: На сегодняшний день для формирования собственного инвестиционного портфеля не нужно множество ресурсов и знаний, так как есть удобные готовые решения с небольшими порогами входа. Готовые инвестиционные портфели удобнее всего реализовать через паевые инвестиционные фонды или автоматизированные готовые стратегии, каждая единица которых уже включает в себя различные классы активов.

Источник: unit-linked.ru