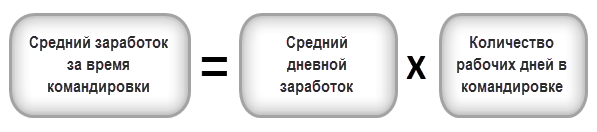

Расчет заработка за время командировки по среднедневному

Если оформление расходов по командировке для нас привычно и обязательно, то зарплату за время командировки бухгалтеры часто забывают начислить, оплачивая его по окладу (тарифу). А это чревато проблемами с трудовой и налоговой службами. Данная статья посвящена расчету зарплаты командированным работникам.

- какие дни следует оплатить работнику в командировке;

- о порядке расчета заработка за время командировки;

- каким документом в 1С оформляется заработок сотрудника за время его отъезда;

- как отражается в расходах зарплата командированного сотрудника.

Пошаговая инструкция

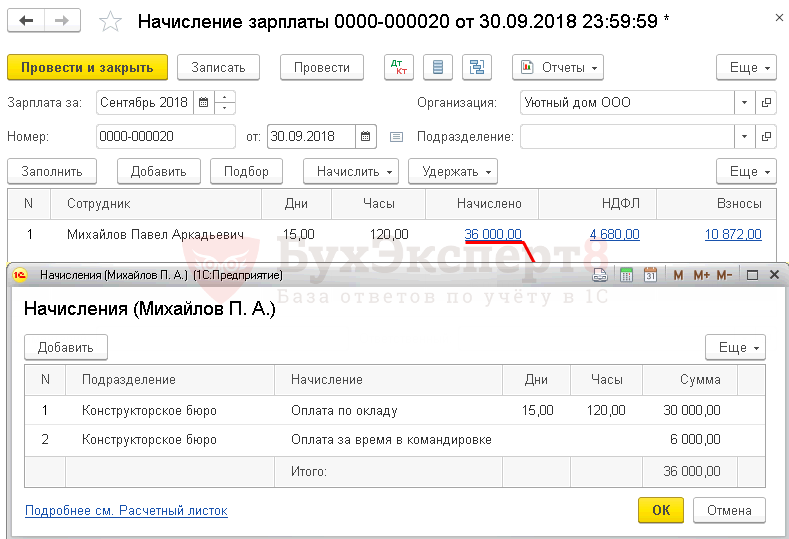

Конструктор-дизайнер Михайлов П. А. направлен в командировку с 21 по 27 сентября. По рабочему графику суббота и воскресенье — выходные дни.

30 сентября бухгалтер рассчитал заработную плату Михайлову и всем остальным сотрудникам за месяц, в т. ч. за 5 рабочих дней командировки.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Начисление заработной платы и страховых взносов | |||||||

| 30 сентября | 26 | 70 | 30 000 | 30 000 | 30 000 | Начисление зарплаты | Начисление зарплаты |

| 26 | 70 | 6 000 | 6 000 | 6 000 | Начисление заработка за время командировки | ||

| 70 | 68.01 | 4 860 | 4 680 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 044 | 1 044 | Начисление взносов в ФСС | |||

| 26 | 69.03.1 | 1 836 | 1 836 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 7 920 | 7 920 | Начисление взносов в ПФР | |||

| 26 | 69.11 | 72 | 72 | Начисление взносов на НС и ПЗ | |||

Расчет среднего заработка нового сотрудника, направленного в командировку

Как выплачивать в командировке средний заработок? Предложение Минтруда

Нормативное регулирование

Порядок расчета среднего заработка за время командировки

За командированным работником сохраняется рабочее место и средний заработок на время отъезда (ст. 167 ТК РФ). Таким образом, в период нахождения сотрудника в командировке ему не начисляется зарплата по окладу или тарифной ставке, а рассчитывается средний заработок.

Порядок расчета среднего заработка установлен ст. 139 ТК РФ и Положением, утв. Постановлением Правительства РФ от 24.12.2007 N 922. В соответствии с ними средний заработок за время командировки определяется по формуле:

При этом оплачиваются только рабочие дни командировки (включая дни вынужденной остановки в пути), согласно графику направляющей стороны (п. 9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

Если сотрудник находился в пути или работал в командировке в выходные дни, такая работа оплачивается, исходя из оклада (тарифной ставки) в двойном размере (ст. 153 ТК РФ, Письма Минтруда от 13.10.2017 N 14-2/В-921, от 25.12.2013 N 14-2-337).

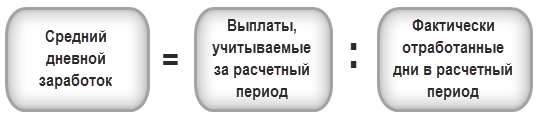

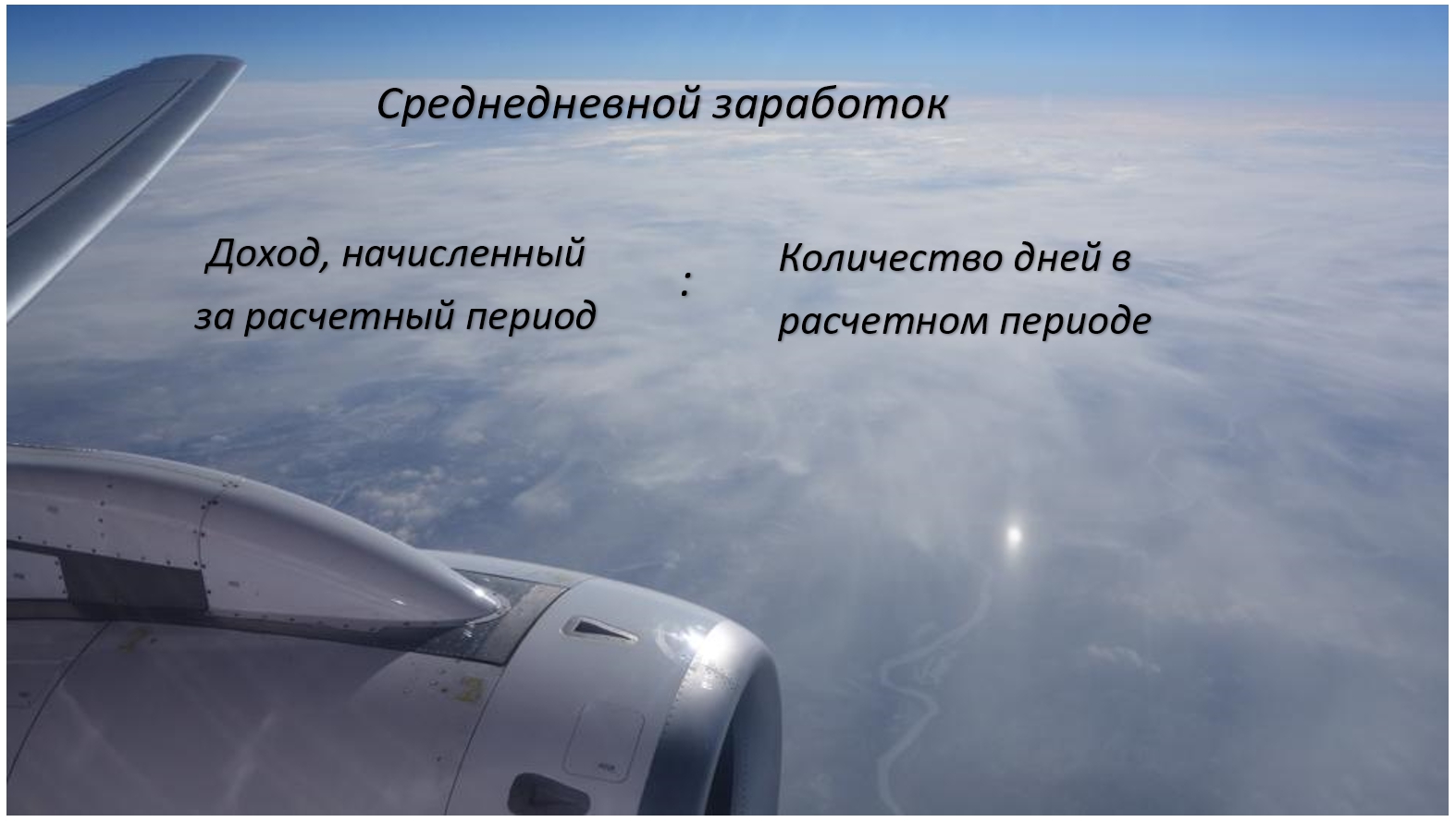

Средний дневной заработок

За расчетный период для расчета среднего заработка принимается 12 календарных месяцев до месяца, в котором работника направили в командировку (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Расчет среднего дневного заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени в расчетный период (ст. 139 ТК РФ) по формуле:

Из расчета исключаются выплаты и время отсутствия сотрудника если (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- за работником сохранялся средний заработок в соответствии с законодательством, например, при командировках, отпуске;

- сотрудник не работал из-за простоя по вине работодателя или забастовки, в которой он не участвовал;

- сотрудник отсутствовал по временной нетрудоспособности или по беременности и родам;

- сотрудник брал выходные по уходу за ребенком-инвалидом;

- сотрудник был в отпуске за свой счет и в других случаях, когда сотрудник отсутствовал с полным, частичным сохранением или без сохранения заработка.

В расчет не входят также выплаты, не связанные с оплатой за труд, например, премии к юбилейным датам (п. 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Учитываемые при расчете среднего заработка выплаты указаны в п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922.

Если работник не имел отработанных дней и заработка в расчетный период, то средний дневной заработок рассчитывается, исходя из начисленной зарплаты и отработанных дней с начала месяца до дня командировки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Если работник направляется в командировку в первый день работы в организации, то средний дневной заработок рассчитывается, исходя из оклада (тарифной ставки) (п. 8 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

- выплаты, учитываемые за расчетный период – 296 400 руб.;

- фактически отработанных дней в расчетном периоде – 247.

- 296 400 руб. / 247 раб. дней = 1 200 руб.

- 1 200 руб. х 5 дней = 6 000 руб.

Начисление зарплаты и страховых взносов

Настройки в 1С по расчету оплаты за время командировки

- Автоматическая подстановка кода выплаты доходов в ведомости

- Памятка кодов для доходов, выплачиваемых физлицам

- Коды выплат по заработной плате в платежных документах

- Трудности применения кодов вида дохода в платежных документах

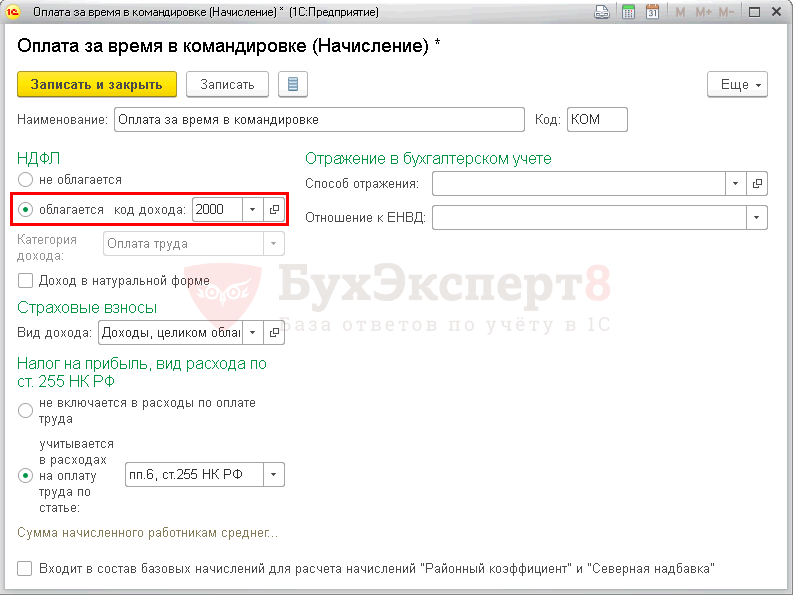

Чтобы иметь возможность начислить средний заработок за время командировки, создайте одноименный вид начисления в справочнике Начисления , который можно открыть из раздела Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — Начисления . Далее — нажмите кнопку Создать .

Следует обратить внимание на заполнение полей:

Раздел НДФЛ :

Раздел Страховые взносы :

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ :

- переключатель учитывается в расходах на оплату труда по статье — пп. 6, ст. 255 НК РФ: сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством Российской Федерации о труде;

- флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно устанавливать для Начисления Оплата за время в командировке, т. к. для расчета оплаты данные начисления уже были учтены.

Раздел Отражение в бухгалтерском учете

![]()

- Способ отражения — не устанавливается. В этом случае оплата за время командировки будет отнесена в счет затрат, установленный в поле Учет расходов справочника Сотрудники для зарплаты работника, которому она начисляется. PDF

- Дт счета затрат, по которому начисляется зарплата сотруднику;

- Кт 70 «Расчеты с персоналом по оплате труда» (план счетов 1С).

В 1С начисленная сумма отразится на счете учета зарплаты с настройками БУ и НУ, заданными в справочнике Сотрудники в поле Учет расходов .

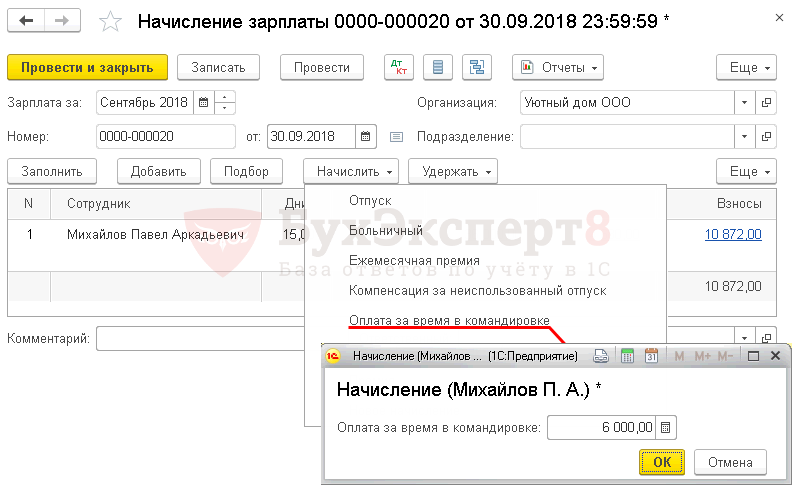

Начисление оплаты за время в командировке

Начисление оплаты за время в командировке производится документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

В документе указывается:

- Зарплата за — месяц, за который производится начисление зарплаты сотруднику;

- от — последний день месяца.

По кнопке Добавить необходимо выбрать сотрудника, которому начисляется оплата за время в командировке. По кнопке Начислить следует выбрать:

- Начисление Оплата по окладу — указать количество дней, отработанных на рабочем месте, за вычетом дней в командировке (посчитать вручную). Программа автоматически рассчитает сумму.

- НачислениеОплата за время в командировке — указать рассчитанную сумму. Расчет оплаты (среднего заработка) необходимо произвести самостоятельно, например, в таблице формата Excel.

Все начисленные сотруднику суммы можно посмотреть и при необходимости откорректировать в форме по ссылке Начислено .

- Графа НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет налога нарастающим итогом по сотруднику за текущий налоговый период.

Датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты за отработанное время, кроме командировки;

- Дт 26 Кт 70 — начисление среднего заработка за дни командировки;

- Дт 70 Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт 26 Кт 69.01 — начисление взносов в ФСС;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. для расчета оплаты за время командировки. В 1С: Бухгалтерия 8.3 такой формы не предусмотрено, поэтому разработать и утвердить ее организация должна самостоятельно, в соответствии с требованиями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Декларация по налогу на прибыль

В нашем примере зарплата Михайлова П.А. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

![]()

В декларации по налогу на прибыль затраты на заработную плату и начисленные с нее страховые взносы отразятся в косвенных расходах только после того, как будет проведено Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца:

PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- компенсация за неиспользованный отпуск;

- страховые взносы;

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 58. Расчет заработка за время командировки по среднедневному.

- Разъяснения Минфина по дате получения дохода в виде среднего заработка, сохраняемого на время командировкиМинфин России в Письме от 09.04.2018 N 03-04-07/23964 указал, что.

- Даты билета и начала командировки отличаются: исчислять ли взносы со стоимости проезда сотрудника к месту командировки?На этот вопрос ответил Минфин в Письме от 23.09.2020 N.

- Минтруд разъяснил нюансы предоставления очередного отпуска во время долговременной командировкиРаботодатель обратился в Минтруд за разъяснениями — как поступить в.

Оцените публикацию

(9 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Месяц закончился, а командировка продолжается

Расчет среднего заработка при продолжающейся командировке

Согласно ст. 166 ТК РФ служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ). Средний заработок сохраняется на все время командировки, то есть за все дни работы по графику, установленному в командирующей организации (п.

9 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749). Во всех случаях определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, применяется порядок, установленный Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение).

Расчетным периодом являются 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно) (ч. 3 ст. 139 ТК РФ, п. 4 Положения).

То есть, если командировка переходит на следующий месяц, средний заработок определяется за весь период командировки исходя из расчетного периода, предшествующего месяцу начала командировки. В Письме Минтруда РФ от 27.06.2019 № 14-1/ООГ-4422 отмечается, что ТК РФ и Положением не предусмотрен порядок выплаты среднего заработка во время служебной командировки. При этом в силу абз. 5 ч. 2 ст.

57 ТК РФ обязательными для включения в трудовой договор являются условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты). На основании абз. 5 ч. 1 ст.

21 ТК РФ работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы. В абзаце 7 ч. 2 ст.

22 ТК РФ определено, что работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные согласно ТК РФ коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами. В силу ч. 6 ст.

136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, предусмотренный локальными актами организации (правилами внутреннего трудового распорядка, коллективным договором), принимаемыми в соответствии с ТК РФ с учетом мнения выборного органа работников. Следовательно, ТК РФ не регулирует конкретные сроки выплаты заработной платы (конкретные числа календарного месяца), но при этом устанавливает требование о максимально допустимом промежутке времени после окончания отработанного периода, в который должна быть выплачена часть заработной платы за данный период.

На этом основании чиновники пришли к выводу, что в целях предупреждения возникновения трудовых споров работодателю в соответствии со ст. 8 ТК РФ следует предусмотреть в локальном нормативном акте (например, в положении о командировках) сроки выплаты среднего заработка во время служебной командировки. При этом, по мнению Минтруда, сроки выплаты среднего заработка во время служебной командировки должны быть аналогичны срокам выплаты заработной платы, предусмотренной ст. 136 ТК РФ.

Таким образом, возможны два варианта выплаты среднего заработка за периоды командировки, приходящиеся более чем на один месяц. Первый вариант – начислить средний заработок за закончившийся месяц командировки уже по окончании месяца несмотря на то, что работник еще находится в командировке, и выплатить (перечислить на банковскую карту) такой средний заработок при выдаче заработной платы за этот месяц.

В месяце прибытия из командировки начисляется средний заработок за дни командировки, пришедшиеся на этот месяц. Такая сумма выплачивается при выдаче зарплаты за данный месяц. Второй вариант – начислить средний заработок работнику по окончании командировки, когда однозначно станет известным количество дней, в течение которых он находился в соответствующем статусе, сразу за все эти дни. В таком случае вся сумма среднего заработка (за все месяцы) должна быть выплачена одновременно с выдачей заработной платы за месяц, в котором работник вернулся из командировки.

Налогообложение и учет среднего заработка

Доходы работника в виде среднего заработка, сохраняемого на время служебной командировки, являются объектом налогообложения и формируют базу по НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210 НК РФ).

Организация, выплачивающая работнику доход, признается налоговым агентом по НДФЛ и обязана исчислить, удержать у работника и перечислить в бюджет соответствующую сумму НДФЛ (п. 1, 2 ст. 226 НК РФ). НДФЛ исчисляется на дату фактического получения дохода, определяемую в данном случае согласно п. 2 ст.

223 НК РФ как последний день месяца, за который работнику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 3 ст. 226 НК РФ). НДФЛ удерживается налоговым агентом непосредственно из доходов работника при их фактической выплате (п. 4 ст. 226 НК РФ).

Рассчитанный и удержанный НДФЛ перечисляется в бюджет не позднее дня, следующего за днем выплаты работнику начисленных сумм (п. 6 ст. 226 НК РФ). Таким образом, НДФЛ будет удержан из начисленного среднего заработка тогда, когда этот заработок будет выплачен.

Если в соответствии с рекомендацией Минтруда средний заработок выплачивается одновременно с выдачей заработной платы, тогда же удерживается и НДФЛ. На суммы среднего заработка за период командировки организация начисляет взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В облагаемую базу по страховым взносам данные выплаты включаются не в периоде их фактического осуществления (перечисления) работнику, а в периоде их начисления. Иными словами, если эти выплаты начисляются по окончании каждого месяца, пусть даже вся сумма выплачивается после прибытия сотрудника из командировки, то и страховые взносы исчисляются с них по итогам соответствующего месяца.

Если суммы среднего заработка рассчитываются и выплачиваются работнику после командировки, то и страховые взносы, начисленные на них, включаются в облагаемую базу того месяца, когда командировка закончилась. Что касается налога на прибыль, то выплаты, причитающиеся работнику за дни командировки в виде среднего заработка, учитываются в составе расходов на оплату труда в месяце их начисления (п.

3, 6 ч. 2 ст. 255, п. 4 ст. 272 НК РФ). То есть и в данном случае будет иметь значение, когда начислен средний заработок за соответствующий месяц.

В бухгалтерском учете суммы среднего заработка, начисленные работнику за дни служебной командировки, связанной с производственной деятельностью организации, относятся к расходам по обычным видам деятельности и признаются на дату начисления указанных сумм (п. 5, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Источник: www.audit-it.ru

Как рассчитать командировочные выплаты (расходы)

Работа некоторых сотрудников неразрывно связана со служебными командировками. Иногда более 50% рабочего времени они проводят в разъездах. Это строители, аудиторы, водители, ну и конечно руководители. Поэтому бухгалтеру важно понимать, как правильно сделать расчет командировочных расходов и зарплаты (среднего заработка) во время командировки в 2020 году.

- Расчет суточных при командировках

- Какие суточные при командировке за границу в 2020 году

- Как суточные облагаются страховыми взносами в 2020 году

- Полагаются ли суточные при оплате питания в командировке?

Кого нельзя отправлять в командировку

Как правило, согласие работника для направления его в командировку не нужно (согласно ст. 166 ТК РФ). Однако есть некоторые категории сотрудников, которых нельзя направлять в командировку без их согласия. Это:

- мамы, у которых дети младше 3-х лет;

- родители, у кого ребенок – инвалид;

- родитель, который один воспитывает ребенка до 5 лет.

Что должен оплатить работодатель командированному сотруднику

Порядок и нормы возмещения работникам командировочных расходов работодатель устанавливает самостоятельно в коллективном договоре или внутреннем нормативном акте.

Расчет командировочных

Для того, чтобы бухгалтеру верно рассчитать командировочные, прежде всего надо сделать расчет дней в командировке. Это необходимо для определения величины суточных.

Вот расчет командировочных (суточных) с примером:

Сотрудника направляют в командировку с 5 по 12 февраля (5-ое число – дата отъезда в командировку, 12-ое число – дата возвращения). И так получается 8 дней командировки. Значит, суточные работнику положены за 8 дней:

Если в компании установлен размер суточных для командировок по РФ – 700 руб., работник получит суточные 5600,00 руб. (8 дней × 700,00 руб.).

За время командировки за работником сохраняют его рабочее место и средний заработок.

Расчет среднего заработка

В командировке расчет среднедневного заработка ведут по формуле:

Порядок расчета командировочного среднего заработка утвержден постановлением Правительства РФ № 922 от 24.12.2007. В расчет среднего заработка включают все выплаты, за исключением отпускных, пособий по временной нетрудоспособности и некоторых других.

По общему правилу расчетный период составляет 12 календарных месяцев, предшествующих месяцу командировки. В расчет среднего заработка для командировочных берут только рабочие дни. Из общего количества дней исключают дни, за которые сотрудник получал выплаты, не учитываемые в расчете среднего заработка (например, по больничному).

Вот пример расчета командировочного среднего заработка:

- 700 000,00 руб. – заработная плата;

- 50 000,00 руб. – отпускные;

- 10 000,00 руб. – по временной нетрудоспособности.

Расчет командировочных за границу отличается от российской командировки только размером суточных. Среднедневной заработок считают одинаково, независимо от страны командирования.

Командировка в выходной день

Если сотрудник направлен в командировку в выходной день, то здесь действует такой порядок.

Например, работник улетает в командировку в воскресенье, чтобы в понедельник в 10 ч. утра присутствовать на совещании. Или другой пример, когда работник отработал всю неделю в командировке с понедельника по пятницу, однако билет обратно купил только на поздний вечер пятницы и в место назначения приехал уже в субботу.

В обоих случаях заработную плату за выходные дни не выплачивают. За выходные работник получит только суточные.

Если в выходной день, который выпал на день командировки, сотрудник работал, то такой день должен быть оплачен в двойном размере. Если же по обычному графику работника этот выходной для всех день для командированного – обычный рабочий день, его оплачивают по среднедневному заработку.

Итоги

В нашей статье был приведен пример расчета среднего заработка для командировки, а также пример расчета суточных и самих дней служебной поездки.

Источник: buhguru.com

Оплата командировки и выходной день

Автор Алексей Крайнев

При участии Юлия Бусыгина

Нередко день отъезда или приезда работника в командировку выпадает на выходной или праздник. Также работник может «захватить» выходные дни непосредственно в месте командировки. У бухгалтера в такой ситуации возникает много вопросов. Как правильно оплатить командировку в выходной день в 2022 году?

Надо ли начислить суточные и средний заработок за время, проведенное в дороге в нерабочий день? Как оформить Табель учета рабочего времени? Как учесть оплату командировки в выходной день при расчете налогов? Ответы на эти и другие вопросы — в нашей статье.

Где сказано про оплату командировки

Общие правила оплаты выходных дней командированному сотруднику регламентируются Трудовым кодексом и Положением об особенностях направления работников в служебные командировки, которое утверждено постановлением правительства РФ от 13.10.08 № 749 (далее — Положение о командировках). В частности, там сказано, как выплатить суточные, и как оплатить работу, если сотрудник оказался в месте командировки в выходной или праздничный день.

Как рассчитать суточные за выходные дни в командировке

Согласно пункту 11 Положения о командировках, суточные надо платить за каждый день командировки, включая выходные и нерабочие праздничные дни. Также суточные полагаются за дни, проведенные в пути, в том числе за время вынужденной остановки. Таким образом, сотрудник должен получить суточные за каждый календарный день командировки, включая дни, которые он провел в пути при проезде к месту командировки и обратно.

Важно

Каждый работодатель может установить тот размер суточных, который считает нужным. На практике размер суточных обычно не зависит от того, за какой день они выплачиваются — рабочий, выходной или праздничный. А значит, расчет суточных за выходные дни в командировке ничем не отличается от расчета суточных за рабочие дни.

Чтобы определить, какую сумму должен получить работник, нужно умножить размер суточных, установленный в организации, на количество календарных дней командировки, отсчет которых начинается со дня отъезда и заканчивается днем приезда.

Правила определения дня отъезда и дня приезда установлены в пункте 4 Положения о командировках. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного сотрудника. День приезда из командировки определяется датой прибытия транспорта в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки. Аналогично определяется день приезда работника в место постоянной работы.

Нужно ли начислить суточные, если работник, по договоренности с работодателем, вышел на работу в день приезда из командровки? Да, нужно. За этот день сотрудник должен получить и заработную плату, и суточные (см. « Увольнение во время отпуска, переезд работодателя, работа в день возвращения из командировки: читаем свежие разъяснения Роструда »).

Как рассчитать средний заработок за выходные дни в командировке

В Положении о командировках прямо не сказано, надо ли оплачивать средний заработок за выходные или праздничные дни, на которые пришлась командировка. Оговорено лишь, что оплата труда командированного сотрудника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ.

Автоматически рассчитать зарплату командированного работника по действующим правилам Начать расчет

Однако из этой общей фразы можно сделать следующий вывод: начислять оплату за выходные и праздничные дни нужно только в том случае, если человек реально привлекался к работе в эти дни. А значит, если сотрудник, находясь в командировке, в выходные и праздничные дни отдыхает, то средний заработок за эти дни ему не выплачивается.

Если же работодатель решил, что командированный работник должен трудиться ежедневно, в том числе в выходные дни, то за работу в те дни, которые предназначены для отдыха, придется заплатить. Причем, в повышенном (как минимум — в двойном) размере. Либо работнику нужно предоставить день отгула за каждый день, когда он трудился в свой выходной (при наличии его письменного заявления).

Тогда сама работа в выходной день оплачивается в одинарном размере (ст. 153 ТК РФ). Конкретные размеры оплаты за работу в указанный день могут устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

С учетом сказанного, правило оплаты выходных дней, проведенных в месте командирования, такое: если сотрудник в эти дни отдыхает, оплата не производится. Если же по решению руководства командированный сотрудник трудится в выходной или праздничный день, то этот день надо оплатить не менее чем в двойном размере, либо — по желанию работника — предоставить отгул (тогда работа в выходной день оплачивается в одинарном размере).

Внимание

« Рабочие выходные» в период командировки правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда — оклада, тарифной ставки и т.п. (ст. 153 ТК РФ, также см. « Роструд: оплату за работу в праздники нужно рассчитывать с учетом стимулирующих и компенсационных выплат » ).

Как оплачивать выходные дни в пути

Часто у бухгалтеров возникают сложности с начислением оплаты за выходные дни, которые командированный работник провел в пути. Такая ситуация может сложиться не только по решению руководства, которое так спланировало поездку сотрудника, но и непреднамеренно, например, из-за задержки или отмены рейса, болезни работника и т.п. Считаются ли дни, проведенные в пути, работой? Надо ли оплачивать их в двойном размере?

В Трудовом кодексе и в Положении о командировках нет ответов на эти вопросы. Судьи и чиновники считают, что дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, оплачиваются согласно статье 153 ТК РФ не менее чем в двойном размере, если работнику не предоставляется другой день отдыха. Такие разъяснения содержатся в решении Верховного суда РФ от 20.06.02 № ГКПИ2002-663, в письмах Минтруда от 13.10.17 № 14-2/В-921 и Минфина от 21.02.20 № 14-1/ООГ-1110.

Таким образом, если работник убывает в командировку, или прибывает из нее, а равно находится в пути в выходной день (по графику командирующей организации), то это расценивается как привлечение к работе в выходной. А значит, этот день нужно оплатить в одинарном размере и предоставить отгул, либо оплатить в двойном размере. Рассчитывать оплату за выходные в пути также правильнее не по среднему заработку, а исходя из установленной работнику системы оплаты труда.

Данные положения применяются с учетом упомянутых выше правил определения дней отъезда и приезда. Например, если работник отбыл в командировку в пятницу, и прибыл в место назначения не позднее 24.00 этого же дня, то за субботу и воскресенье начислять оплату не нужно (если, конечно, он не будет в эти дни работать по указанию руководства). Но если поезд (самолет, автобус) убывает из места работы или прибывает в место командировки уже после 00.00 субботы, то этот день придется оплатить (с предоставлением отгула или в повышенном размере).

Совет

По возможности планируйте командировки так, чтобы даты прибытия и убытия не приходились на выходные или праздничные дни.

Как отражать выходные во время командировки в Табеле

В Табеле учета рабочего времени каждый календарный день командировки отмечается специальным кодом (К или 06) без проставления количества часов. В том числе этот код указывается за выходные дни, на которые пришлась командировка (напомним, что обычно выходные дни помечаются в Табеле кодом В или 26).

Если сотрудник работал в командировке в выходной или праздничный день, то за этот день в Табель вносится дополнительный код РВ или 03. Количество часов работы вписывается только в том случае, если имеется распоряжение работодателя (командирующей организации) с указанием количества часов, которые этот сотрудник должен отработать в конкретный выходной или праздничный день.

Что касается выходных (праздничных) дней, в которые работник находился в пути к месту командировки или обратно (в т.ч. если на праздник или выходной пришелся день отъезда или приезда), то они в Табеле отмечаются двойным кодом К/РВ или 06/03 без проставления количества часов.

Такие разъяснения по заполнению Табеля учета рабочего времени приведены в пункте 2 письма Минтруда от 14.02.13 № 14-2-291.

Ведите табель учета рабочего времени в сервисе «Контур.Персонал» Попробовать бесплатно

Учет командировочных расходов

Тот факт, что командировка «захватила» выходные или праздничные дни, никак не влияет на порядок учета соответствующих расходов, понесенных работодателем.

Суточные, начисленные за выходные дни (в т.ч. дни в пути, включая день отъезда и день приезда), не облагаются НДФЛ и страховыми взносами по тем же правилам, что и суточные, начисленные за рабочие дни. А именно: освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке по России, и в пределах 2 500 руб. за каждый день нахождения в зарубежной поездке (п. 1 ст. 217, п. 2 ст. 422 НК РФ).

Оплата, начисленная за выходные дни, в которые командированный сотрудник привлекался к работе, или находился в пути (в т.ч. за день отъезда или приезда), облагается НДФЛ и страховыми взносами точно также, как и средний заработок, начисленный за будние дни.

Важно

Для целей НДФЛ датой фактического получения дохода в виде оплаты труда за выходной день в командировке, будет считаться последний день месяца, за который начислен этот доход. Датой фактического получения дохода в виде суточных, выплаченных сверх необлагаемой нормы, является последний день месяца, в котором утвержден отчет о командировке.

Удержать налог нужно при выплате (перечислении) соответствующих сумм (подп. 6 п. 1 и п. 2 ст. 223, п. 4 ст. 226 НК РФ). Страховые взносы необходимо начислить одновременно с начислением заработка и сверхнормативных суточных в бухучете (п. 1 ст.

424 НК РФ).

Вся сумма оплаты командировки в 2022 году учитывается в составе расходов как при ОСНО (п. 6 ст. 255, подп. 12 п. 1 ст. 264 НК РФ), так и при УСН (подп. 6 и 13 п. 1 ст.

346.16 НК РФ). В частности, в эту сумму включаются суточные за все дни командировки. Также в нее входит заработок за работу в командировке в выходные и праздничные дни и за время, проведенные в эти дни в пути. Основанием для списания затрат будут Табель учета рабочего времени и документы о командировке (см. « Инструкция по оформлению командировок и учету командировочных расходов »).

Источник: www.buhonline.ru