Все страховщики, при определении размеров возмещения, пользуются единой методикой. Сумма выплаты по ОСАГО формируется с учетом следующих сведений:

- даты и места происшествия;

- модели автомобиля, его комплектации, года производства;

- продолжительности службы авто;

- подробного описания выявленных повреждений – перечня пострадавших деталей, расположения и размеров дефектов;

- скрытых проблем, возникших вследствие ДТП;

- перечня восстановительных работ по ремонту поврежденной машины.

Данные используются из технической документации авто и результатов экспертной оценки, проведенной лицензированными специалистами.

Как формируются цены

Если требуется заменить некоторые детали или определить величину ущерба после ДТП, в расчет не принимаются рыночные цены на момент аварии. Учитывается стоимость элементов и узлов, включенная в общую базу цен Российского Союза Автостраховщиков (РСА) и справочники этой организации.

Калькулятор расчета выплаты по ОСАГО — юридический супермаркет

Информация в указанных ресурсах обновляется дважды в течение года, учитывая влияние инфляционных процессов. При выборе расценок на запчасти и лакокрасочные материалы важно учитывать актуальные данные на дату запроса.

Еще один фактор – регион страхования. РФ поделена на тринадцать страховых регионов, отличающихся ценовыми характеристиками. В провинции расценки дешевле, чем в центральных областях. Рассчитывая сумму компенсации по ОСАГО, страховщик выбирает данные по своему региону страхования.

Для формирования цены также учитывается степень износа автомобиля до аварии. Коэффициент по данному фактору снижает размер выплаты больше остальных.

Формула расчета расходов на ремонт

Единая методика определяет общие размеры ремонтных расходов в виде суммы затрат на оплату работ, приобретение материалов и запчастей.

Общий вид формулы:

Рк = Рр + Рм + Рзап, где

- Рр – стоимость работ. Виды работ выбираются из утвержденного перечня. Трудозатраты нормированы. Перечень работ и нормочасы по ним указаны в приложениях 2-3 Постановления ЦБ РФ № 432-П. Расценки по работам устанавливают справочники РСА, при условии, что эти значения не отличаются от рыночных более чем на десять процентов;

- затраты на материалы (Рм) считают исходя из стоимости каждого из видов ресурсов, в зависимости от необходимого количества;

- Рзап – стоимость запчастей. Для каждой детали или узла, подлежащих замене, определяется итоговая расценка, учитывающая степень износа до аварии. Формула расчета: Цзап = Сзап (1 – И/100), где Сзап – цена новой запасной части, И – степень износа по определению эксперта.

После определения перечисленных составляющих и их сложения получают итоговую стоимость ремонта автомобиля.

Пример расчета стоимости ремонта

Киа Рио, выпущенный в 2011 году, с величиной пробега в 81 тыс. км пострадал в ходе аварии в 2020 году. По итогам экспертизы, общий износ машины составил 40 %. Перечень восстановительных работ:

- демонтаж поврежденного и установка нового бампера, с покраской и заменой крепежных элементов;

- замена правой фары в сборе;

- восстановление колесной арки;

- устранение дисбаланса колес.

После сравнения стоимости запчастей в трех магазинах определяется средняя цена:

- бампер – (2500 + 2000 + 2100)/3 = 6600/3 = 2200 руб.;

- правая фара – 3100 руб.;

- крепеж – 1100 руб.

Новые детали обойдутся в 6400 руб. Чтобы рассчитать стоимость с учетом износа, используется указанная ранее формула: 6400 (1 – 0,4) = 3840 руб.

Затраты по ремонтным работам:

- за балансировку колес – 900 руб./час;

- за восстановление колесной арки – 900 руб./час.

Учитывая, что, по утвержденным временным нормам, на указанные работы потребуется соответственно 0,1 и 3 часа, расходы на оплату ремонтников составят 900×3 + 900×0,1 = 2790 руб.

Расходы на покраску:

- бампер – 1400 руб./час, за 1 час;

- крепеж – 700 руб./час, за 0,4 часа.

Итого стоимость покраски: 1400×1 + 700×0,4 = 1680 руб.

Суммируя полученные результаты, получим общий размер суммы на восстановление авто: 3840 + 2790 + 1680 = 8310 руб.

Миронова Анна Сергеевна

Юрист и адвокат по автомобильному праву. Специализируется на административном и гражданском праве, страховании.

Если вместо рыночных расценок на запчасти использовать указанные в базе РСА, размер выплаты получится меньше. Но величина отклонения размера компенсации по ОСАГО за нанесенный вред авто не должна превышать 831 руб. (10 %).

Независимая экспертиза для РСА

Как мы уже выяснили, единая методика расчета ущерба по ОСАГО (РСА), с учетом цен на запчасти, требуется только при наступлении страхового случая. Однако для того, чтоб точно установить стоимость предстоящего ремонта, поврежденное транспортное средство необходимо тщательно осмотреть, на пару с независимым экспертом, который обязан отвечать следующим требованиям:

- Обладание высшим техническим образованием;

- Своевременное прохождение курсов по повышению квалификации (раз в 3-5 лет);

- Опыт работы не менее 1 года;

- Наличие сертификата (лицензии) об успешном обучении;

- Отношение к единому электронному реестру союза автостраховщиков (при обращении в базу РСА для расчета ущерба по конкретному рисковому случаю, клиент может ознакомиться с персональными данными эксперта. Если его имя в регистре отсутствует, то, вероятнее всего, он обладает неоригинальной или даже поддельной корочкой).

Важно знать! Вышеперечисленные условия выдвигаются для всех независимых специалистов, занимающихся осмотром автомобилей, мотоциклов, автобусов и других транспортных средств, пострадавших в ДТП.

Почему страховщики занижают размеры выплат

Страховые компании утверждают, что рынок ОСАГО для них убыточен. Чтобы повысить привлекательность данного сектора для страховщиков, внедрили страховку с франшизой. В результате этого страхователям пришлось согласиться на потерю части компенсации. Но данная мера снизила размеры страховых взносов.

Ввод единой методики исключил множество проблем. Но страховщики продолжают находить лазейки, позволяющие снизить сумму выплаты по ОСАГО, путем:

- отказа от фиксации скрытых повреждений;

- составления неполных заключений по полученным повреждениям;

- завышения показателей износа;

- отказа от учета УТС для машин, не отработавших пяти лет;

- неверного указания кодового обозначения поврежденного элемента.

Основа для махинаций по выплатам ОСАГО – заведомо искаженные результаты экспертизы. Владельцу важно внимательно изучить данные обследования, чтобы предупредить возможные нарушения в расчете суммы выплат.

Практический пример расчета

ОСАГО после ДТП: порядок возмещения, расчет выплат, особенности

В статье рассмотрим, на сколько дорожает страховка после ДТП. Страхование ответственности автомобилиста считается обязательным требованием ко всем людям, которые являются водителями. Полис ОСАГО дает своему владельцу авто финансовую защиту в случае наступления дорожного транспортного происшествия, которое произошло по его вине.

Страховка оформляется на платной основе и является обязательной для каждого водителя. Она покрывает материальные потери, в большинстве случаев – причинение вреда автотранспортному средству. Вред, который причинен здоровью участников аварии, также может быть возмещен при помощи страховки ОСАГО.

Чем ограничен размер выплат?

Размер производимых выплат при этом ограничен определенными ставками, которые утверждены Центральным банком РФ. Упущенную выгоду, а также моральный ущерб страховой полис, как правило, не возмещает, поэтому подобные расходы в полной мере ложатся на плечи виновника дорожного происшествия. В целях профилактики ДТП разработана специальная система коэффициентов, которые оказывают непосредственное влияние на стоимость ОСАГО после аварии. Чем больше количество страховых случаев за конкретным водителем зафиксировано, тем дороже он заплатит за новый страховой полис. И напротив – чем меньше он их совершит, тем дешевле будет для него страховка ОСАГО после ДТП.

Суммы выплат

Размер выплат, которые страховой компанией должны быть произведены пострадавшей стороне, постепенно повышаются. Последние изменения начали действовать с сентября 2017 г. Максимальная выплата на сегодняшний день составляет 500 тыс. руб. для ДТП, при которых был причинен вред здоровью людей. При возмещении материального ущерба размер компенсации достигает в среднем 400 тыс. рублей.

Сколько страховая компания выплачивает при ДТП по ОСАГО, зависит главным образом от результатов специальных экспертиз: автотехнической, медицинской, трасологической, дорожной и других, а также от количества пострадавших и масштабов нанесенного вреда. Значение также имеют модель, марка и момент выпуска автотранспортного средства, его фактическая изношенность в момент дорожного происшествия, стаж вождения, место жительства водителя и прочие нюансы.

Для того чтобы проконтролировать расчеты страховой фирмы, можно провести самостоятельные вычисления стоимости выплат по ОСАГО после ДТП. Самым надежным и информативным способом является организация независимых экспертиз. Однако в несложных случаях могут подойти и базовые программы, которые можно легко отыскать в интернете.

Страховые случаи

В законодательстве указаны все ситуации, при которых страхователю будут положены выплаты по полису ОСАГО после ДТП. Здесь необходимо отметить одно общее правило, по которому страховые случаи предполагают возникновение любых дорожных происшествий, произошедших по вине владельца страхового полиса в момент управления автомобилем и причинившим вред здоровью, жизни или имуществу иных участников дорожного движения. Страховые случаи без ДТП компанией не оплачиваются. То есть если пострадавший и водитель решили факт происшествия не оформлять и рассчитались на месте, тогда потраченные средства никто возвращать не будет.

На сколько увеличится страховка после ДТП, должен знать каждый водитель.

Что и как делать?

Законодательство в области поведения водителя после аварии также иногда претерпевает изменения. Ввиду последнего алгоритм действий по ОСАГО после ДТП стал более простым. В настоящий момент при происшествии к сотрудникам ДПС обращаться не обязательно, если:

- погибших и пострадавших людей нет;

- в ДТП участвуют только два транспортных средства;

- сумма материального ущерба не превышает 50 тыс. руб.;

- у водителей авто не имеется разногласий по поводу установления вины;

- автовладельцы могут заполнить европротокол самостоятельно, начертить схему дорожной аварии.

Как действовать при ДТП, если соблюдаются все вышеперечисленные требования: сфотографировать место ДТП во всех ракурсах. Если фотографий будет достаточно, можно не привлекать свидетелей. После этого необходимо убрать транспортное средство с проезжей части и заполнить необходимые извещения, приложив схему дорожного происшествия.

Что делать пострадавшему с полисом ОСАГО после ДТП? Нужно отнести извещение в страховую организацию. Далее необходимо выждать время, которое дается компанией на рассмотрение вопроса.

Вызвать сотрудников инспекции нужно, если:

- имеются погибшие или пострадавшие в аварии люди;

- автотранспортные средства получили значительные повреждения;

- необходимо официально запротоколировать действия виновника аварии;

- водители не могут достичь взаимопонимания в вопросе по установлению вины;

- автомобилисты не могут отобразить схему происшествия;

- одна сторона покинула место ДТП без веских оснований;

- в аварию попало более двух машин;

- транспортные средства были по той или иной причине смещены;

- у одной из сторон дорожного конфликта нет полиса.

Как получить компенсацию?

Многие не знают, как получить страховые выплаты после ДТП по ОСАГО. Из-за этого между страховщиками и автовладельцами часто возникают многочисленные серьезные конфликты и мелкие споры. На самом деле данная процедура довольно проста. Порядок возмещения материального ущерба по ОСАГО включает необходимость уведомления страховой организации (в установленные сроки) о том, что случилось дорожное происшествие.

У страховщиков имеется возможность в течение некоторого периода изучить имеющиеся материалы дела и осуществить автомобильную экспертизу для установления точной суммы возмещения. Кроме того, правила оформления ДТП предполагают досудебное урегулирование возникших споров (в обязательном порядке) со страховыми фирмами.

Здесь имеется в виду, что если по определенной причине водитель не согласен с действиями обслуживающей его компании, то перед тем, как обращаться в судебную инстанцию, придется правильно оформить и подать претензию в организацию. Это касается также и ситуаций, когда страхователь не доволен тем, как производятся выплаты. Просрочка не является основанием для того, чтобы страховая фирма отказала в выплате денежного возмещения. Для удобства подать заявление можно не только при непосредственном визите, но и через юридического представителя или по факсу.

После ДТП на сколько увеличивается страховка, расскажем ниже.

Сроки страховых выплат

Страховые суммы по дорожно-транспортному происшествию по ОСАГО производятся не ранее, чем через 20 дней после принятия обращения пострадавшего к рассмотрению. После этого страховая организация должна либо осуществить оплату, либо отказать в возмещении ущерба. Если выплаты ОСАГО при ДТП по какой-то причине задерживаются, то за каждые сутки просрочки страховая компания теперь обязана выплатить штраф в размере 1 % от суммы, положенной к возмещению.

Расчет выплат

Сумма зависит от стоимости ремонта автомобиля. Она может определяться двумя основными способами:

- собственными силами страховой организации;

- при помощи независимого мероприятия по оценке.

В любом случае эта сумма напрямую зависит от таких параметров, как:

- дата дорожного происшествия;

- регион;

- модель автомобиля;

- год выпуска авто;

- пробег;

- комплектация автомобиля;

- дата начала эксплуатации;

- дефекты доаварийного характера и др.

Если произошло ДТП, стоимость восстановительных работ и ущерба считают на основании той информации, которая была собрана при первичном осмотре поврежденного транспортного средства, а при необходимости – после дополнительного осмотра, который должен быть зафиксирован в специальном акте. Для установления точной стоимости ремонта страховщик учитывает издержки на проведение ремонтных работ, расходы на материалы, цены заменяемых запчастей. Затраты на запчасти устанавливаются компанией-страховщиком как размер расходов на конкретную единицу запчасти, которая рассчитывается путем умножения: количество деталей, их стоимость, понижающий коэффициент, учитывающий износ старой запчасти.

Сколько будет стоить ОСАГО после ДТП?

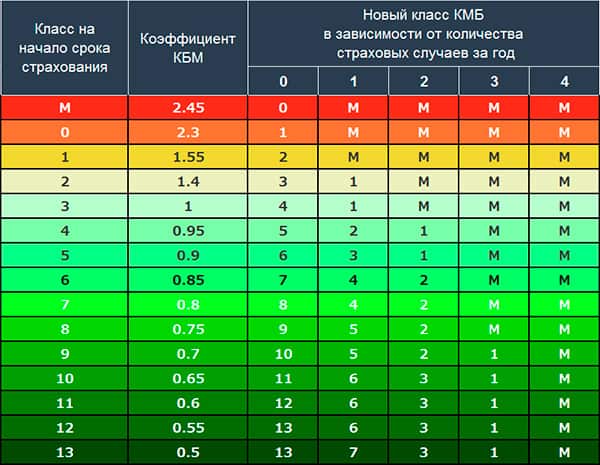

КБМ (бонус-малус) оказывает непосредственное влияние на стоимость полиса. Когда он увеличивается, повышается цена страховки после ДТП, если уменьшается – соответственно и полис тоже стоит дешевле. Начинающим водителям страховая фирма автоматически присваивает КБМ равный единице.

Стоимость полиса определяется строго индивидуально. При этом должна быть учтена масса различных факторов, расчет производится с учетом всех важных коэффициентов. На сколько подорожает страховка после ДТП?

Расчет КБМ происходит по двум параметрам. Прежде всего, это класс, который присваивают каждому водителю на момент страхования. Кроме того, учитывают страховую историю за истекший период. Если год был безаварийный, то значение его КБМ понижается. В случае ДТП коэффициент растет.

Понятно, что чем больше количество аварий, тем выше будет значение.

Определенно, сумма по страховке будет больше, чем в прошлый раз, потому что за безаварийность водителя ему полагается более низкий коэффициент расчета, за аварию же – более высокий.

Представим ситуацию. Водитель с классом 3 попал в аварию единожды. Ему по причине выплаты присваивают класс 1 с КБМ 1,55. Для того чтобы посчитать на сколько дорожает страховка после ДТП, базовая ставка умножается на 1,55. Если авария случилась дважды, то класс водителя достиг бы максимума так же, как и КБМ – 2,45.

В результате сумма полиса стала бы почти в два с половиной раза дороже.

Что делать, если в выплате отказали?

Ситуации, когда страховые организации легко идут навстречу своим клиентам, радуя их щедростью, наблюдаются крайне редко. В большинстве случаев полноценная компенсация по ОСАГО бывает результатом усилий автомобилистов. Инструментами для восстановления справедливости являются судебная и независимая экспертизы, призванные определить истинную картину дорожного происшествия и остановить реальную сумму возмещения.

Для кого возрастает стоимость?

Особенностью выплат является то, что стоимость ОСАГО после ДТП возрастет исключительно для виновника дорожного происшествия. Если водитель спровоцировал аварию, то ему следует учитывать следующее: его страховая компания на протяжении 14 рабочих дней после уведомления занесет данные, о происшествии и выплатах денежной компенсации в АИО. Водителю нет смысла менять этого партнера, чтобы утаить факт дорожного происшествия. Все страховые организации пользуются единой базой АИО и история вождения видна им в каждом отдельном случае.

На увеличение стоимости страхового полиса после аварии влияет также показатель «бонус-малус», который отображает количество ДТП на протяжении года. Изменения этого коэффициента после аварии более строги к автомобилистам с малым стажем вождения и более лояльны к опытным водителям. Необходимо самостоятельно контролировать правильность расчета такого коэффициента страховой компанией и в ситуации, если обнаружена ошибка, отстаивать свои интересы.

Заключение

Несмотря на то что размеры страховых выплат в последнее время были значительно увеличены, установленных в законодательстве лимитов не всегда достаточно для пострадавшей стороны. В случаях, когда уплата страховки после происшествия не покрывает весь объем полученного вреда, часть денежных средств придется требовать непосредственно с виновника аварии, а это довольно сложная и длительная процедура.