Привет на связи Василий Жданов в статье рассмотрим пример расчета совокупного капитала предприятия. Как показывает практика, такие понятие, как «свой либо собственный капитал», «свои либо собственные средства», а также «чистые активы» употребляются как синонимы. На самом деле они действительно взаимозаменяемые, поскольку их определения во многом соответствуют.

Слова «собственный» и «свой», по сути, идентичны. А термин «капитал» экономисты вполне обоснованно используют при характеристике активов. Хотя точное определение его звучит так капитал – совокупность заемного и собственного капитала.

Примером заемного капитала могут быть фактически любые кратковременные и долговременные обязательства организации перед физлицами и иными юрлицами. Чаще всего в этом качестве выступают кредиты и займы. Между тем капитал предприятия (свой, собственный) рассматривают с разных позиций.

В общем случае принято говорить, что свой капитал – это часть бух. баланса, которая отображает остаточное требование учредителей к образованному ими юрлицу. На протяжении каждого отчетного периода он может меняться: уменьшаться либо увеличиваться. Его величина зависит от двух основных факторов:

Как рассчитать уставный капитал?

- Дополнительных инвестиций (например, безмездное получение ценностей).

- Итогов собственной деятельности (к примеру, ЧД за конкретный отчетный период).

По факту применяется следующая норма. Меняется (снижается либо увеличивается) величина чистых активов на протяжении конкретного периода, соответственно, видоизменяется и свой капитал предприятия. Одно изменение вытекает из другого.

Краткая характеристика и состав капитала предприятия

Капитал организации может быть денежным (т. е. в денежном выражении, в деньгах) либо реальным, подразумевающим свое выражение в средствах производства. Этот подход признается наиболее оптимальным в отношении капитала.

Как принято, денежный капитал (ДК), проще говоря, деньги используются организацией для целей закупки средств производства. При этом денежные средства, которые идут на обеспечение хоз. деятельности, могут быть как собственными, так и заемными. Характеризуя собственный капитал с этой стороны, следует отметить, что:

- под ним подразумевают денежную оценку имущества, собственником которого является предприятие;

- к учету его принимают как разницу между балансовой стоимостью данного имущества и обязательствами, имеющимися у предприятия на этот момент;

Важно! К стоимости имущества причисляют помимо прочего и невостребованные с должников суммы.

- в его составе учитывают разные источники, как-то: прибыли от результатов своей деятельности, уставной, складочный капитал, а также взносы с пожертвованиями.

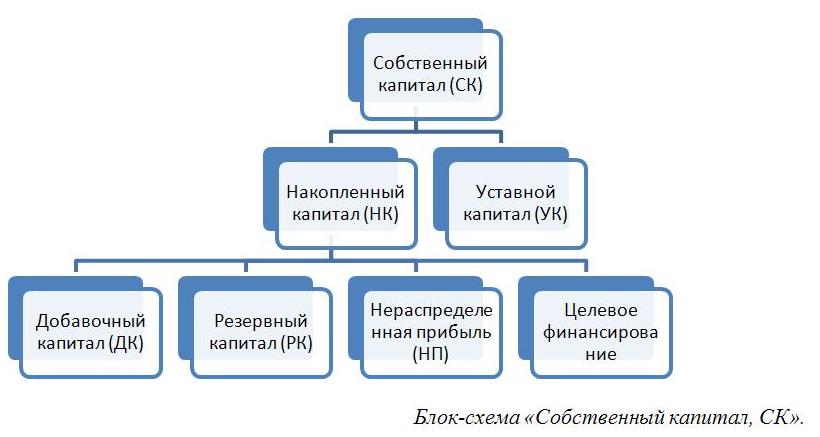

Таким образом, состав своего капитала включает суммы: уставного, резервного, добавочного капитала (УК, РК и, соответственно ДК), а также нераспределенную прибыль (НП) и целевое финансирование.

Собственный капитал (сокращенно далее также – СК) дает право на участие в управлении организацией. Источники его формирования могут быть внешними и внутренними, а ключевым направлением его финансирования являются долговременные активы. Между тем конкретные сроки с условиями оплаты, возврата по нему не определены.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Основные составляющие своего капитала (УК, РК, ДК и НП) в бух. балансе

Собственный капитал, точнее, все его составляющие (УК, РК, ДК и НП), в полной мере представлены в бух. балансе № 1. Актуальная балансовая форма, соответствующая ОКУД 0710001, введена Приказом Минфина РФ № 66н от 02.07.2010. Последние изменения редакции данного распоряжения датируются 19.04.2019. Названым составляющим частям СК соответствуют балансовые строки 1310-1370. Непосредственно сумма СК прописывается по стр. 1300.

| Построчное распределение по бух. балансу | ||||

| УК | Переоценка ВА | ДК | РК | НП |

| 1310 | 1340 | 1350 | 1360 | 1370 |

Следует заметить, что данная балансовая трактовка понятия СК является традиционной и наиболее распространенной. Причем такой подход применяется не только в отечественной практике, но и зарубежной. В связи с этим целесообразным является отдельное рассмотрение каждой составляющей (УК, РК, ДК и НП) собственного капитала.

Уставной капитал (УК) по бух. балансу состоит из, дословно, «складочного капитала, уставного фонда и вкладов товарищей». Иными словами, это совокупность всех средств, привнесенных учредителями предприятия, организации в имущество непосредственно при ее образовании. Размеры данных вкладов, долей (прочее) определяются, как установлено, учредительной документацией. Его соответствующая величина подлежит фиксации при госрегистрации.

Резервный капитал (РК) – это определенная часть своего капитала. Она выделяется обычно из прибыли для целей загашения потенциальных, предполагаемых убытков. Размер РК и особенности, порядок формирования устанавливает законодательство РФ и собственно устав организации.

Добавочный капитал (ДК) – это цена имущества, которое привнесено учредителями организации после госрегистрации размера УК. Это уже сверхсуммы, образованные от прочих денежных поступлений в СК. Такая сумма, к примеру, может возникнуть как результат имущественной переоценки, которая выявила изменения цены имущества.

Еще одна немаловажная составляющая капитала предприятия – его нераспределенная прибыль (НП). Его причисляют к абсолютным показателям эффективной деятельности предприятий, отображающим нераспределенную прибыль, полученную за конкретный период работы. Эта часть ВП после вычета налогов и перенесения средств на иные цели.

В составе СК выделяют также инвестиционный и накопленный капитал. К первому относят вложения самих учредителей, а ко второму, накопленному, – ту часть капитала, которая сформирована, привнесена сверх первого. Схематично состав СК можно отобразить следующим путем.

Перечисленные выше термины и их определения важно знать и различать, т. к. они участвуют в формировании, калькуляции СК.

Калькуляция значения СК по обновленной форме бух. баланса

Существует несколько способов определения суммы СК. Наиболее простым и понятным является расчет по бух. балансу. Он основывается на суммировании значений тех показателей, которые собственно формируют сумму СК (о них было рассказано выше) за вычетом стр. 1320 (акции, выкупленные у акционеров).

Речь идет о четырех значениях: УК, РК, ДК и НП, которым соответствуют балансовые строки 1310, 1340, 1350, 1360, 1370. Балансовая формула расчета в этом случае будет следующей:

Чтобы получить сумму СК за год, следует сложить значение СК на начало и на конец требуемого периода (года). Калькуляция производится по формуле:

Сокращения в формуле 2: СК – свой капитал за весь год, СК н.г. – свой капитал на начало соответствующего года, СК к.г. – свой капитал на конец этого же года.

Помимо приведенных вариантов расчета существует также еще один способ, применяемый с учетом предписаний Минфина РФ, представленных в Приказе № 84н 28.08.2014 (с изм. от 21.02.2018). Настоящий нормативный документ устанавливает порядок определения стоимости ЧА (чистых активов), который должны соблюдать ООО, АО, ГУП, МУП, производственные и жилищные накопительные кооперативы, а также хоз. партнерства.

Из установленного Минфином порядка на практике применяются положения, которые определяют состав активов и обязательств, учитываемых при калькуляции. Итак, согласно действующему порядку, рассчитывая значение СК, учитывают:

- все активы (кроме тех, которые отображают долги учредителей либо акционеров по уставным взносам);

- все обязательства (кроме доходов последующих периодов, в особенности, связанных с гос. помощью и безмездным получением имущественных объектов).

Руководствуясь этими нормами, при калькуляции берут данные из стр. 1600 (активы), 1400 (долговременные обязательства) и 1500 (кратковременные обязательства). Подсчет значения производят по формуле:

Сокращения в формуле 3: ДУ – сумма долга учредителей хоз. общества, ДБП – сумма доходов последующих, будущих периодов.

При калькуляции СК следует также принять во внимание базовую формулу, которая достаточно проста и выглядит следующим образом:

Валюта баланса – это итоговая сумма по всем составляющим счетам бух. баланса. Причем суммарная сумма активов = суммарной сумме пассивов.

Какое значение СК признается оптимальным для предприятий

Результат калькуляции может быть положительным либо отрицательным (сумма с минусом). В общем случае принято считать, что значение СК должно быть как минимум положительным. Наличие минусовой, отрицательной суммы свидетельствует о том, что у организации имеются серьезные проблемы, связанные с ощутимой кредитной нагрузкой и дефицитом высоколиквидных активов.

Оценить фин. состояние организации можно путем сопоставления сумм СК и УК. Общепризнано, что оптимальное значение СК либо ЧА должно приравниваться по размеру к сумме УК либо быть больше его величины. Обоснование данного норматива вполне очевидно. Ведь любая предпринимательская деятельность должна, во-первых, окупаться, а, во-вторых, поддерживать постоянную инвестиционную привлекательность. Организация всегда должна ощущать приток нового капитала.

Отсюда следует, что если указанная норма по соотношению СК и УК не соблюдается, т. е. УК превышает значение СК, то у организации может быть два выхода из создавшегося проблемного положения. Первый: начать ликвидацию. Второй: предпринимать надлежащие меры по достижению норматива (т. е. по достижению требуемого соотношения УК и СК).

Подытоживая, следует еще раз обратить внимание, что значение СК должно быть положительным, а в оптимальном варианте еще и превышать значение УК.

Пример 1. Калькуляция СК промпредприятия ООО «Ростпрод» по методу Минфина РФ (по балансовой формуле)

Необходимо скалькулировать сумму СК на основе данных по стр. 1400, 1500, 1600. Известно, что в распоряжение ООО Ростпром» поступило имущество, переданное на безмездной основе. Оно оценивается на сумму, равную 6 000 тыс. рос. руб. Калькуляция производится по выше указанной формуле 3 (Стр.1600-ДУ)-((Стр.1400+Стр.1500)-ДБП).

Стр. 1500: 10 900 тыс. рос. руб.;

Стр. 1600: 37 500 тыс. рос. руб.;

Итого, сумма СК= 8 600 тыс. рос. руб.

По результатам калькуляции размер СК для ООО «Ростпром» = 8 600 тыс. рос. руб.

Пример 2. Калькуляция значения СК по общей формуле

Предположим, имеются данные из бух. баланса по внеоборотным, оборотным активам (ВА и ОА), а также долговременным и кратковременным обязательствам (ДО и КО). Сумма активов равняется сумме пассивов (А=П). Следует скалькулировать сумму СК по формуле 4 (Валюта баланса–Обязательства организации).

ОА:10 500 тыс. рос. руб.;

ДО: 1050 тыс. рос. руб.;

А=П= ВА + ОА = 17 000 + 10 500 = 27 500

Итого, сумма СК=17 450 тыс. рос. руб.

Ответы на часто задаваемые вопросы

Вопрос №1: Что означает термин «акционерный капитал»?

Так называют собственный, свой капитал АО. Оба понятия используют на практике как синонимичные.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Как рассчитать уставный капитал формула

Уставной капитал является исходной финансовой составляющей предприятия. Суммарный объем ресурсов зависит от функционала организации. При регистрации юридического лица стартовая сумма фиксируется.

Уставной капитал в современном понимании подразделяется на две категории:

- Собственный капитал, выступающий гарантом перед учредителями бизнеса. Включает в себя все ресурсы предприятия.

- Капитал, как учетно-правовая единица – это денежные средства и доходы, полученные в процессе развития организации. Движение финансовых средств отражается в бухгалтерских проводках.

Значение уставного капитала заложено в его функциях:

- Формирующая функция. На основании Российского законодательства определяется минимальный размер УК и его материальная основа. Оговариваются условия увеличения или уменьшения капитала. Стартовая функция дает первоначальный толчок к началу деятельности организации и закладывает материальную базу на будущее.

- Гарантирующая функция. Если деятельность организации окажется убыточной, УК послужит гарантом, обеспечивающим погашение долга перед кредиторами и инвесторами.

Уставной капитал считается активом предприятия. В случае непредвиденного прекращения деятельности или банкротства организации, все имущество выставляется на продажу с целью возврата стоимости долей соучредителям.

Минимальный размер уставного капитала

Федеральный закон о минимальном размере УК №14 ФЗ от 08.02.1998 года, с изменениями и дополнениями для ООО, вступил в силу с 01.01.2017 года.

Согласно ФЗ №14, наименьшая стартовая сумма составляет 10 000 рублей. Причем вносить ее нужно только в денежном выражении. Остальная сумма, превышающая минимальный размер, формируется за счет любых ресурсов.

Предприятиям, прогнозируемая прибыль которых достаточно высокая, установлен повышенный размер УК:

- 100 млн. рублей внесут организации, деятельность которых связана с азартными играми: казино, игровые автоматы, букмекерские конторы;

- 300 млн. рублей – стартовая сумма для банков;

- 90–180 млн. рублей – лицензированные организации, представляющие займы населению;

- 60–120 млн. рублей внесут страховые компании медицинского направления;

- 80 млн. рублей заплатят производители алкогольной продукции.

На размер УК в первую очередь влияет род деятельности. В учредительных документах ООО оговаривается минимальная стартовая сумма и условия, по которым ее размер уменьшается или увеличивается.

На размер УК может повлиять законодательство на региональном уровне. Местные органы власти имеют право устанавливать ограничения по УК на отдельные категории производимой продукции и услуг.

На что влияет размер уставного капитала

В процессе деятельности предприятия средства уставного капитала разрешается тратить на свои нужды: закупку оборудования, сырья, выплату заработной платы, оплату аренды помещения. По окончании второго отчетного года, размер УК не должен быть ниже заложенной первоначальной стоимости.

Размер стартовой суммы и ее изменение существенно влияет на изменение стоимости долей вкладчиков.

В процессе работы предприятия возможно добровольное уменьшение первоначального капитала. Если совет директоров считает целесообразным снижение размера стартовой суммы, то в Устав общества вносятся соответствующие коррективы. Например, внесенное производственное здание не используется по назначению. Его возвращают соучредителю в собственность.

Процентное соотношение долей вкладчиков останется неизменным, а денежный показатель снизится в соответствии с понижением размера УК.

Учрежден первоначальный капитал в сумме 2 000 000 рублей. В ООО три учредителя.

Доля Сергеева И. В. – 60% = 1 200 000 рублей.

Доля Яковлева С. К. – 25% = 500 000 рублей.

Доля Черновой Е. С. – 15% = 300 000 рублей.

По соглашению сторон, размер УК уменьшен до 1 200 000 рублей. Таким образом, долевое участие соучредителей изменится только в денежном выражении:

Сергеев И. В. – 60% = 720 000 рублей.

Яковлев С. К. – 25% = 300 000 рублей.

Чернова Е. С. – 15% = 180 000 рублей.

Допускается снижение стартовой суммы капитала до его предельного значения – 10 000 рублей. Если его размер ниже минимального уровня, предприятие подлежит ликвидации.

На собрании соучредителей может приниматься решение о повышении размера УК, оформленное дополнительным документом к Уставу организации. Процентное соотношение долей инвесторов не изменится, но повысится сумма дивидендов.

Увеличение стоимости долей рассчитывается по аналогии с рассмотренным выше примером.

Как формируется уставной капитал ООО

На стадии формирования ООО оформляется Устав, в котором оговаривается размер УК. В создании общества принимает участие как один, так и несколько соучредителей. Понятно, что с 10 000 рублей начинать деятельность не имеет смысла. На практике первоначальная стартовая сумма значительно выше. Дополнительно читайте, что выгоднее открыть ИП или ООО.

Регистрация ООО предусматривает подачу учредительных документов, где прописана оценочная стоимость предприятия. Открывается расчетный счет. В течение четырех месяцев после официального оформления общества, уставная сумма полностью вносится соучредителями.

- денежная сумма в российских рублях отправляется на расчетный счет ООО;

- деньги в виде ценных бумаг: акции, финансовые сертификаты, векселя, чеки и прочее предоставляются с выпиской из реестра ООО;

- недвижимость, оборудование, транспорт, техническое оснащение, эквивалентно денежной единице;

- права собственности, товарные знаки и другое.

Внесение нематериальных активов предусматривает предварительную оценку стоимости, если номинальная сумма имущества выше 20 000 рублей. Назначается независимый оценщик. При регистрации ООО, в налоговую службу предоставляется документ о праве собственности на объект, выступающий в качестве доли УК, акт передачи имущества в ООО и отчет о его оценке.

Интересный момент! Если один из учредителей сделал вклад в УК, например, в виде векселей, то они переходят к ООО в собственность. В случае если по каким-то причинам общество передает права на бумаги обратно вкладчику, то для последнего – это налогооблагаемый доход. Получается, что за свои же векселя, инвестор заплатит подоходный налог.

Структура

Финансовая составляющая стартовой суммы ООО подразделяется на пять элементов:

- Уставной капитал, выраженный в первоначальной стоимости долей организации. Показатель характеризует основу и имущественную базу, определяющую дальнейшую деятельность ООО.

- Добавочный капитал. Формируется из-за изменения стоимости предприятия на основании переоценки, дооценки, безвозмездной передачи третьим лицам, прибыли от реализации ценных бумаг. Учитывается разница первоначальной стоимости активов и выручка от их реализации.

- Резервный капитал – неприкосновенный запас предприятия, сформированный из средств прибыли. Используется на погашение убытков и устранение форс-мажорных ситуаций. Размер РК составляет не менее 15% от УК ООО.

- Нераспределенная прибыль – это получение сверхприбыли. Показатель характеризует финансовую устойчивость предприятия. НП является ключевым источником финансирования ООО. Она может направляться в уставной капитал, оборотные операции организации, увеличение ликвидных активов.

- Целевые фонды, привлекающие денежные средства из нераспределенной или чистой прибыли ООО. Средства направляются на техническое оснащение, модернизацию оборудования, социальное развитие предприятия, проведение исследований, закупку сырья на увеличение производства продукции. Социальное развитие предполагает поддержание благоприятной атмосферы в коллективе.

Что такое доля в уставном капитале ООО

Открыть ООО может один или несколько участников. В первом случае капитал не делится. Во втором – стартовая сумма подразделяется на доли в процентном отношении в зависимости от вклада соучредителей.

Рассмотрим пример расчета долей:

Согласно Устава ООО, необходим УК в размере 1 300 000 рублей.

Хакимов М. Ю. внес 900 000 рублей. Его доля = 70% (900 000*100/1 300 000);

Юрасова Е. В. внесла 200 000 рублей. Ее доля = 15% (200 000*100/1 300 000);

Сергеев В. Н. внес 200 000 рублей. Его доля = 15% (200 000*100/1 300 000).

Общая сумма долей составляет 100%, что соответствует стартовой сумме в 1 300 000 рублей.

Контрольный пакет находится у Хакимова М. Ю. Именно он сможет оказывать большее влияние на ход развития предприятия.

Максимальный размер вклада может иметь ограничения. Изменение соотношения долей также имеет место быть. Все нюансы заранее оговариваются в Уставе ООО. Если в процессе осуществления деятельности возникла необходимость о внесении дополнений по поводу долевого участия, решение принимается на общем собрании посредством голосования.

В момент регистрации ООО, руководство представляет в налоговую инспекцию Устав организации, где прописаны данные о количестве соучредителей и размере долей каждого участника. В течение последующих четырех месяцев каждый вкладчик обязан оплатить свою долю.

Принимаются к оплате:

- российские рубли;

- ценные бумаги;

- имущество, техническое оснащение, транспорт и прочее;

- права на имущество или любую собственность.

Если в назначенный срок доля не оплачена, то она переходит к ООО. Эту часть УК реализуют другому инвестору либо распределяют между действующими соучредителями. Оплата непогашенной стартовой суммы производится в течение одного отчетного года.

Что такое отчуждение доли в уставном капитале

Участники ООО имеют право распоряжаться долями по своему усмотрению – продать инвесторам сообщества или третьим лицам, то есть произвести отчуждение. Мнение других соучредителей во внимание не берется, если иное не оговорено в учредительных документах.

Производится сделка в порядке правопреемства. Первостепенное право на покупку отчужденной доли имеют другие участники ООО, а потом уже третьи лица. Если в Уставе организации есть запрет на реализацию долей за пределы ООО, то сделка заключается в пользу общества.

Все соглашения по отчуждению заверяются нотариально. В коротком видео Трифонов Александр рассказывает о порядке заключения сделки по реализации доли третьим лицам:

При организации ООО не стоит ориентироваться на минимальный размер УК. Чем выше стартовая сумма, заложенная изначально, тем больше доверия со стороны инвесторов получит организация. Новое предприятие получит достаточное количество активов с целью успешного запуска. Небольшая сумма уставного капитала требует небольших вложений. Но здесь возникает сложность в поиске инвесторов и кредиторов.

Получите ответ юриста за 5 минут

Минимальный размер уставного капитала в России

- Минимальный размер уставного капитала (фонда) составляет:

- для общества с ограниченной ответственностью — 10 000 руб.

- для непубличного акционерного общества — 10 000 руб.

- для публичного акционерного общества — 100 000 руб.

- для государственного предприятия — 5000 МРОТ (ФЗ «О государственных и муниципальных унитарных предприятиях»)

- для муниципального унитарного предприятия — 1000 МРОТ (ФЗ «О государственных и муниципальных унитарных предприятиях»)

- для вновь регистрируемого банка с универсальной лицензией — 1 млрд рублей

- для вновь регистрируемого банка с базовой лицензией — 300 млн рублей

Вкладом в уставный капитал могут быть денежные средства, ценные бумаги, различные материальные ценности или имущественные права, имеющие денежную оценку. Срок оплаты доли в уставном капитале общества с ограниченной ответственностью не может превышать четырёх месяцев с момента государственной регистрации общества. Для акционерного общества также допускается государственная регистрация без оплаты уставного капитала, причём не менее 50 % уставного капитала должно быть оплачено в течение трёх месяцев с момента государственной регистрации, а полная оплата должна состояться в течение одного года с момента государственной регистрации.

Федеральный Закон » Об Обществах с ограниченной ответственностью» №14 ФЗ от 08.02.1998 года, с изменениями и дополнениями, вступившими в силу с 01.01.2017 года указывает на обязательность внесения минимального размера уставного капитала ООО в денежной форме.

При внесении вклада в уставный капитал имуществом необходимо заключение независимого оценщика о стоимости передаваемого имущества.

Учредители не имеют права изменить вид передаваемого имущества, его стоимость или порядок передачи без изменения учредительных документов. При выходе из общества участнику (учредителю) возмещается его доля в уставном капитале, не позже чем спустя 6 месяцев после окончания финансового года. Право участников общества с ограниченной ответственностью на выход должно быть закреплено в уставе, в противном случае выход не допускается.

Для государственных и муниципальных предприятий в России аналогом понятия уставный капитал является Уставный фонд.

Минимальный размер уставного капитала на Украине

Для расчёта минимального уставного капитала применяется минимальная заработная плата.

Увеличение размера минимальной заработной платы не означает обязательного увеличения уставного фонда. Размер его устанавливается исходя из уровня минимальной заработной платы на момент регистрации.

Минимальный уставный капитал, определённый Законом Украины «О хозяйственных обществах» от 19.09.91 г. № 1576-XII для акционерного общества (АО), общества с ограниченной ответственностью (ООО), общества с дополнительной ответственностью (ОДО):

- для общества с ограниченной ответственностью и ОДО — Законом Украины № 1759-VI от 15.12.2009 г. внесены изменения в ст. 52 Закона Украины «О хозяйственных обществах» (№ 1576-XII от 19.09.1991 г.).

В соответствии с новой редакцией ст. 52 Закона о хозяйственных обществах минимальный уставный капитал Общества с ограниченной ответственностью должен составлять сумму не менее одной минимальной заработной платы, действующей на момент создания ООО. С 01.01.2010 г. размер минимальной зарплаты (а соответственно и сумма минимального уставного капитала ООО) составляет 869 гривен.

Ранее минимальный уставный капитал ООО должен был составлять сумму не менее 100 минимальных зарплат;

- для АО — 1250 минимальным заработным платам, исходя из ставки минимальной заработной платы, действующей на момент создания акционерного общества.

С июня 2011 года убраны минимальные пороги уставного капитала. Некоторые изменения произошли и в процессе его формирования. Уставный капитал формируется в 100 % размере деньгами либо имуществом, после регистрации ООО, на протяжении года.

- Добавочный капитал

- Резервный капитал

Как найти величину капитала

Именно он сможет оказывать большее влияние на ход развития предприятия. Максимальный размер вклада может иметь ограничения. Изменение соотношения долей также имеет место быть.

Все нюансы заранее оговариваются в Уставе ООО. Если в процессе осуществления деятельности возникла необходимость о внесении дополнений по поводу долевого участия, решение принимается на общем собрании посредством голосования. В момент регистрации ООО, руководство представляет в налоговую инспекцию Устав организации, где прописаны данные о количестве соучредителей и размере долей каждого участника.

В течение последующих четырех месяцев каждый вкладчик обязан оплатить свою долю.

Чтобы понять характер вносимых изменений, необходимо рассмотреть пример. Один из собственников покупает долю по номинальной стоимости.

ИнфоТогда необходимо внести в учет запись Д 75 о расчете с учредителем, К 91-1 о прочих доходах для отражения полученной выручки с продажи доли. Также обязательно прописывается Д 91-2 о прочих расходах и К 81 о собственных акциях для отображения списания номинальной стоимости доли фирмы.

Помимо продажи доли может быть увеличена стартовая стоимость капитала. Это необходимо для повышения оборотных средств и соблюдения лицензионных требований. Проводки по операциям с капиталом Увеличить капитал можно с помощью собственного имущества, дополнительного внесения средств новыми участниками.

При этом они могут определить его стоимость выше, чем была установлена оценщиком.

- При передаче натуральной доли составляется акт приема-передачи.

- Устав может содержать сведения об ограничении использования того или иного имущества в качестве уставного капитала.

- Размер капитала отражается не только в уставе, но и бухгалтерском балансе. Учитывается он на пассивном счете 80. После фиксации производится проводка Д75 о расчетах с учредителями и К80, где показывается размер уставного капитала. С помощью этих сведений можно подтвердить наличие средств у компании на основании устава и отследить количество невнесенных сумм учредителями.

- В бухгалтерском балансе капитал отражается в строке 1310 (Уставный капитал). Он включает в себя полную сумму даже при частичной оплате.

ВажноОтражение в налоговом учете не происходит, даже если сумма является большей, чем номинальная. Компании используют упрощённый вариант отражения.

- При желании увеличить капитал за счет переоценки стоимости уже имеющегося имущества, то повышаются доли каждого участника.

Переоценка проводится не чаще, чем один раз в год. В этом случае оформляются проводки Д 01 К 83 и Д 83 К 02, Д 83 К 80.

Изменения и НДФЛ При создании общества физическим лицом и изменении размера уставного капитала меняется и НДФЛ. В этом случае общество считается налоговым агентом. На основании Налогового кодекса РФ (ст.

Уставный капитал ооо: что должен знать бухгалтер

НДФЛ не учитывается при переоценке средств фонда за счет дополнительного привлечения акций или разнице между изначальной и новой стоимости акций, долей уставного капитала. Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) Если размер капитала повышается при нераспределенной прибыли, то НДФЛ начисляется.

Сумма рассчитывается на основании всех доходов определенного налогового периода. Отсчет ведется с даты принятия решения о том, что уставной капитал и доли каждого учредителя увеличиваются.

При отсутствии получения средств учредителями НДФЛ не начисляется. Каждый собственник самостоятельно погашает свою задолженность без использования денег налогового агента.

В случае уменьшения уставного капитала решением учредителей при снижении размера номинальной стоимости появляется дополнительный доход. Он берется за основу при расчете НДФЛ.

Что такое уставной капитал Уставной капитал – это все ресурсы организации, необходимые для ее успешного запуска. Сюда включаются денежные средства, ценные бумаги, имущество.

УК формируется из собственных и инвестиционных средств. Вовлеченные со стороны ресурсы обеспечиваются гарантией возврата за счет уставного капитала.

Иными словами, УК показывает первоначальную стоимость активов предприятия. В учреждении уставного капитала ООО принимают участие один или несколько человек. Соучредители вносят посильный вклад материальными и нематериальными ценностями.

Интерес участников ООО состоит в получение дивидендов на протяжении всей деятельности предприятия в процентном отношении, согласно стоимости долей. Уставной капитал ООО – это минимальная имущественная оценка организации, эквивалентная номинальной стоимости долей соучредителей. Руководство предприятия подписывает договор с каждым вкладчиком.

На собрании соучредителей может приниматься решение о повышении размера УК, оформленное дополнительным документом к Уставу организации. Процентное соотношение долей инвесторов не изменится, но повысится сумма дивидендов. Увеличение стоимости долей рассчитывается по аналогии с рассмотренным выше примером. Как формируется уставной капитал ООО На стадии формирования ООО оформляется Устав, в котором оговаривается размер УК.

В создании общества принимает участие как один, так и несколько соучредителей. Понятно, что с 10 000 рублей начинать деятельность не имеет смысла.

На практике первоначальная стартовая сумма значительно выше. Дополнительно читайте, что выгоднее открыть ИП или ООО.

Регистрация ООО предусматривает подачу учредительных документов, где прописана оценочная стоимость предприятия. Открывается расчетный счет.

Посмотреть еще:

Получены материалы от поставщика проводка Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Ст 126 НК РФ Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

ОКВЭД аренда помещений Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложение в России Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Росприроднадзор по крымскому федеральному округу Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Источник: zullus.ru

Уставной капитал в балансе

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации»). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Собственный капитал. Формула по балансу

Состоит собственный капитал из статей пассива баланса – уставный капитал, складочный капитал и вклады товарищей (строка 1310), добавочный капитал (строка 1350), резервный фонд (строка 1360), нераспределенная прибыль (строка 1730) и прочее.

Формула собственного капитала по балансу достаточно простая. Собственный капитал в балансе – это строка 1300 «Итого» по разделу Ш «Капитал и резервы». К примеру, найдем собственные средства в балансе ООО «Союз». Данные на 31 декабря:

— уставный капитал — 10 тыс. руб.;

— переоценка внеоборотных активов — 50 тыс. руб.;

— нераспределенная прибыль — 1000 тыс. руб.

Собственный капитал равен 1 060 тыс. руб. (10 тыс. руб. + 50 тыс. руб. + 1000 тыс. руб.).

Величина уставного (складочного) капитала отражается в балансе в соответствии с зарегистрированным уставом компании, он представляет собой вклады учредителей (участников, акционеров) общества. Для ООО минимальный размер УК составляет 10 000 рублей, для АО публичных 100 000 р., а непубличных АО те же 10 000 р. Может быть внесен как денежными средствами, так и неденежными (ценные бумаги, имущественные права и т.п.), при этом должна быть независимая оценка такого вклада. У госкомпаний вместо уставного капитала имеется уставный фонд. Найти размер УК можно в строке 1310 баланса.

Когда компания дооценивает внеоборотные активы, при продаже акций, долей получает сумму сверх номинальной стоимости, получает безвозмездную помощь как вклад в имущество общества, то это учитывается как добавочный капитал.

Из прибыли компании создается резервный фонд для возмещения возможных убытков, в том числе, в случае непогашенной дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Акционерные общества обязаны его создавать, для ООО такая обязанность предусматривается в уставе. В балансе резервный капитал отражается по строке 1360 «Резервный капитал».

Когда прибыль остается в распоряжении общества, не пошла на налоги и не распределилась между участниками (акционерами), она отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль вправе тратиться только по решению собственников, они могут направить ее на дивиденды или на увеличение уставного капитала. Также можно направить прибыль на покрытие прошлогодних убытков.

Как определить величину собственного капитала?

По данным бухгалтерского баланса величине собственного капитала организации соответствует сальдо строки 1300 «Итого по разделу III», т. е. итоговая сумма по разделу III «Капитал и резервы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н, п. 66 Приказа Минфина от 29.07.1998 № 34н).

Напомним, что сальдо капитала и резервов в бухгалтерском балансе определяется так:

строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

строка 1320 «Собственные акции, выкупленные у акционеров»

строка 1340 «Переоценка внеоборотных активов»

строка 1350 «Добавочный капитал (без переоценки)»

строка 1360 «Резервный капитал»

строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Именно за счет собственного капитала организации производится выплата дивидендов участникам. И при прекращении деятельности организации размер ее собственного капитала будет показывать величину средств, которая подлежит распределению между участниками. Однако необходимо понимать, что собственный капитал может быть и отрицательным. Это возможно в случае, когда организация работает с убытком и его накопленная величина превышает сумму других элементов собственного капитала (уставного, добавочного, резервного капитала).

Подробнее о бухгалтерском учете собственного капитала организации мы рассказывали в отдельной консультации.

Обращаем внимание, что если расчет собственного капитала производится для определения предельного размера процентов, учитываемых в расходах по контролируемой задолженности, то величина собственного капитала будет равна сумме сальдо строки 1300 и задолженности по налогам и сборам (п. 4 ст. 269 НК РФ).

Подробнее о применении показателя собственного капитала при определении учитываемых в расходах процентов по контролируемой задолженности мы рассказывали .

Поделиться: Подписывайтесь на наш канал в Яндекс. Дзен>Особенности учета операций по формированию уставного капитала ООО

Оплата уставного капитала

В Федеральном законе от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 18.12.2006) (далее — Закон об ООО) и ГК РФ содержатся требования, касающиеся оплаты уставного капитала.

Во-первых, на момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями (участниками) не менее чем наполовину (п. 3 ст. 90 ГК РФ, п. 2 ст. 16 Закона об ООО).

Во-вторых, оплата второй части уставного капитала ООО может быть произведена в течение года с момента его государственной регистрации. В ином случае общество должно или объявить об уменьшении своего уставного капитала до фактически оплаченного его размера и зарегистрировать его уменьшение в установленном порядке, или принять решение о ликвидации общества (п. 3 ст. 90 ГК РФ, п. 2 ст. 20 Закона об ООО).

В бухгалтерской отчетности уставный капитал отражается в размере, зарегистрированном в учредительных документах. При этом суммы уставного капитала и фактической задолженности учредителей (участников) по вкладам в уставный капитал указываются в бухгалтерском балансе отдельно (п. 67 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Аналогичный порядок формирования показателей отчетности применим и при отражении задолженности учредителям (участникам) по вкладам, внесенным до государственной регистрации учредительных документов.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей учитывается по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Уставный капитал отражается в бухгалтерской отчетности в следующих формах, рекомендованных к применению Приказом Минфина России от 22.07.2003 N 67н:

- Бухгалтерский баланс (форма 1) по строке 410 «Уставный капитал»;

- Отчет об изменениях капитала (форма 3).

- Информация об уставном капитале также может быть раскрыта в пояснительной записке.

Таким образом, если уставный капитал оплачен не полностью, то по строке 410 баланса все равно нужно показать сумму, которая зафиксирована в учредительных документах.

Задолженность учредителей отражается по строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)». Когда учредитель осуществляет взнос до момента государственной регистрации, в отчетности показывается кредиторская задолженность по строке 620 «Кредиторская задолженность» (или строке 660 «Прочие краткосрочные обязательства»).

Международными стандартами финансовой отчетности предусмотрен иной порядок отражения расчетов, связанных с оплатой уставного капитала. В частности, задолженность учредителей отражается как уменьшение капитала, т.е. в разделе «Капитал» подлежат отражению суммы уставного капитала оплаченного, а не зарегистрированного в учредительных документах (п. 75 IAS 1 «Presentation of Financial Statements»).

ИЗМЕНЕНИЕ УСТАВНОГО КАПИТАЛА

В бухгалтерском учете будут произведены следующие записи:

В декабре 2007 г.:

Д-т 51, К-т 75 — 1400 тыс. руб. — участниками оплачены взносы в уставный капитал.

В январе 2008 г.:

Д-т 75, К-т 80 — 1400 тыс. руб. — увеличен уставный капитал в соответствии с зарегистрированными изменениями в учредительных документах.

По российским правилам бухгалтерского учета в бухгалтерском балансе на 31.12.2007 уставный капитал будет отражен по строке 410 «Уставный капитал» в сумме 10 тыс. руб., кредиторская задолженность — по строке 620 «Кредиторская задолженность» в сумме 1400 тыс. руб.

В отчетности, составленной в соответствии с МСФО, в балансе по состоянию на 31.12.2007 уставный капитал будет отражен в сумме 1410 тыс. руб.

В формах бухгалтерской отчетности, рекомендованных Минфином России, не предусмотрено отдельное раскрытие информации о величине задолженности по взносам в уставный капитал. В целях повышения информативности бухгалтерской отчетности организация может самостоятельно раскрыть информацию о расчетах по оплате уставного капитала путем введения отдельных строк в формах бухгалтерской отчетности, рекомендованных Минфином России (баланс, приложение к бухгалтерскому балансу). Информация о такой задолженности может быть также указана в пояснительной записке.

СТОИМОСТЬ РЕГИСТРАЦИИ ООО

Неденежные вклады в уставный капитал

Вкладом в уставный капитал общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку (п. 6 ст. 66 ГК РФ, п. 1 ст. 15 Закона об ООО). При этом стоимость неденежных вкладов определяется исходя из денежной оценки, согласованной участниками общества.

Если согласованная стоимость вносимого в общество неденежного вклада превышает 200 МРОТ или 20 тыс. руб., необходимо привлечь независимого оценщика. Следует учитывать, что номинальная стоимость (увеличение номинальной стоимости) доли участника общества, оплачиваемой таким неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком (п. 2 ст. 15 Закона об ООО). Как правило, стороны ориентируются на так называемую рыночную стоимость вкладов.

На практике увеличение уставного капитала путем внесения неденежных вкладов используется организациями для повышения инвестиционной привлекательности бухгалтерского баланса как получающей, так и передающей стороны. На основании п. 14 ПБУ 19/02 «Учет финансовых вложений» в бухгалтерском балансе передающей стороны взамен актива, учтенного по исторической стоимости, будет сформировано финансовое вложение в оценке, согласованной участниками. Разница между балансовой и согласованной стоимостью вносимого имущества (имущественных прав и пр.) является доходом или расходом (п. 7 ПБУ 9/99 «Доходы организации», п. 11 ПБУ 10/99 «Расходы организации»).

ООО ИЛИ ЗАО (ОАО) – ОСНОВНЫЕ ОТЛИЧИЯ

В настоящее время действующим российским законодательством по бухгалтерскому учету предусмотрена текущая переоценка только основных средств и ценных бумаг, котирующихся на рынке. Во многих случаях это приводит к неоправданно заниженной оценке нематериальных активов (например, товарных знаков, ноу-хау), НИОКР, незавершенного строительства и прочих активов, стоимость которых формируется исходя из фактических затрат. Выход из сложившейся ситуации — передать такие активы дочернему (зависимому) обществу в качестве вклада в уставный капитал последнего по рыночной стоимости. Произвести такую операцию, достигнув желаемого результата, позволяют нормы действующего законодательства (см. таблицу).

Влияние операций по вкладам в уставный капитал на показатели бухгалтерской отчетности получающей стороны

Нормативный правовой акт

Первоначальной стоимостью

(фактической

себестоимостью) активов,

внесенных в счет вклада в

уставный капитал

организации, признается их

денежная оценка,

согласованная учредителями

(участниками) организации,

если иное не предусмотрено

законодательством

Российской Федерации

(1) п. 9 ПБУ 6/01 «Учет

основных средств»;

(2) п. 9 ПБУ 14/2000 «Учет

нематериальных активов»;

(3) п. 8 ПБУ 5/01 «Учет

материально-

производственных запасов»;

(4) п. 12 ПБУ 19/02 «Учет

финансовых вложений»

Вклады участников

(собственников имущества)

не признаются доходами

организации

п. 2 ПБУ 9/99 «Доходы

организации»

Увеличение величины чистых

активов

Порядок оценки стоимости

чистых активов акционерных

обществ, утвержденный

приказом Минфина России

N 10н, ФКЦБ России от

29.01.2003 N 03-6/пз,

Письма Минфина России

от 29.10.2007

N 03-03-06/1/737,

от 26.01.2007

N 03-03-06/1/39

В налоговом учете у налогоплательщика-эмитента не возникает прибыли (убытка) при получении имущества (имущественных прав) в качестве оплаты за размещаемые им акции (доли, паи) (пп. 1 п. 1 ст. 277 НК РФ).

В свою очередь стоимость передаваемых активов будет отражена по данным налогового учета передающей стороны на дату перехода права собственности на указанное имущество (имущественные права) с учетом дополнительных расходов, которые признаются передающей стороной при условии, что эти расходы определены в качестве вклада в уставный капитал (пп. 2 п. 1 ст. 277 НК РФ).

При передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный капитал необходимо учитывать, что передающая сторона обязана восстановить НДС. Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (пп. 1 п. 3 ст. 170 НК РФ).

Получающая сторона может принять восстановленный НДС к вычету в случае использования передаваемых активов для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ (п. 11 ст. 171 НК РФ).

СКОЛЬКО СТОИТ БУХГАЛТЕРСКОЕ ОБСЛУЖИВАНИЕ?

С 2008 г. ст. 251 НК РФ действует в новой редакции, согласно которой суммы НДС, подлежащие налоговому вычету у принимающей организации в соответствии с гл. 21 НК РФ при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный капитал хозяйственных обществ, не учитываются в составе доходов (пп. 3.1 п. 1 ст. 251 НК РФ введен Федеральным законом от 24.07.2007 N 216-ФЗ).

Отметим, что и ранее обязанности включения такого НДС в состав доходов, принимаемых для целей исчисления налога на прибыль, установлено не было.

РЕОРГАНИЗАЦИЯ ЗАО В ООО

В настоящее время порядок учета передаваемого НДС нормативными правовыми актами по бухгалтерскому учету не предусмотрен. В то же время Минфином России были даны разъяснения в Письмах от 19.12.2006 N 07-05-06/302, от 30.10.2006 N 07-05-06/262, согласно которым при передаче имущества в качестве вклада в уставный капитал другой организации сумма НДС отражается по дебету счета учета НДС в корреспонденции с кредитом счета учета добавочного капитала.

В бухгалтерском учете ООО «Хризантема» будут произведены следующие записи:

Д-т 08, К-т 75 — 1000 тыс. руб. — отражена передача нематериального актива в качестве вклада в уставный капитал;

Д-т 19, К-т 83 — 9 тыс. руб. — отражен НДС, восстановленный и переданный участником обществу;

Д-т 68, К-т 19 — 9 тыс. руб. — НДС принят к вычету из бюджета;

Д-т 04, К-т 08 — 1000 тыс. руб. — отражена стоимость полученного актива;

Д-т 75, К-т 80 — 1000 тыс. руб. — отражен уставный капитал в соответствии с зарегистрированными изменениями в учредительных документах.

На практике возможны ситуации, когда в учредительных документах участниками ООО устанавливается, что передаваемое право на вычет НДС формирует в том числе вклад в уставный капитал. По нашему мнению, в таком случае и само передаваемое имущество (имущественные права и пр.), и НДС, являющийся по сути передаваемым правом, имеющим денежную оценку, будут формировать уставный капитал ООО и, следовательно, отражаться по кредиту счета 80 и по строке 410 «Уставный капитал» бухгалтерского баланса.

Алёна Талаш, к.э.н., член Палаты налоговых консультантов, специалист финансового рынка (аттестат ФСФР), специально для «ФИНАНСОВАЯ ГАЗЕТА»N 4, 2008 года

Уставной капитал и порядок его формирования

Особым ресурсом формирования средств фирмы является складочный капитал.

Этот фонд служит для реализации хозяйственной деятельности фирмы, результатом которой есть получение прибыли.

Значение величины начального капитала обозначено в уставных документах и представляет:

- Для акционерных обществ — сумму номинальных стоимостей акций компании, выкупленных акционерами. Минимальный размер уставного капитала на момент оформления ЗАО или ОАО составляет соответственно 100 или 1000 МРОТ.

- Для ООО — это минимальная величина, регламентированная законодательством РФ (на момент регистрации она обязана быть больше или равна десяти тысяч рублей), и зачисления в «казну» предприятия одним или несколькими учредителями в размере установленных долей.

Данные вкладываемые средства могут быть выражены в виде

- денежных вложений,

- ценных бумаг,

- интеллектуальной собственности,

- других имущественных средств.

Существует возможность внесения суммы стартового капитала долями, однако первый взнос не должен быть меньше 50%.

Невнесенная доля заявленного капитала погашается в течение первого года финансовой деятельности предприятия

В случае невыполнения определенного порядка внесения заявленной величины складочного капитала, учредитель обязан оповестить об его уменьшении.

Если значение новой величины уставного капитала окажется меньше минимального размера установленного законодательством РФ, то предприятие ликвидируется.

Взносы участников учредительного совета могут быть выражены как в денежной, так и в натуральной форме.

Если рассматривать учетно-бухгалтерский аспект уставного капитала, то денежный вклад является наиболее простым и понятным.

А вот при передаче имущества, выступающего в роли вклада уставного капитала, необходимо учитывать некоторые нюансы:

- денежная оценка вносимых материальных ценностей осуществляется участниками, причем она не может быть выше цены определенной независимым оценщиком;

- внесение складочного капитала в натуральной форме осуществляется по акту приема-передачи (учредитель передает созданной организации);

- в учредительных документах достаточно часто содержатся пункты, ограничивающие виды имущества, которое может выступать в качестве уставного капитала.

Как правило, величина стартового капитала прописана в уставе и бухгалтерском балансе организации.

Авансовый отчет – для чего предназначен, образец заполнения.

Нахождение коэффициента оборачиваемости кредиторской задолженности.

Учет уставного (складочного) капитала производится в рамках пассивного счета 80 “Уставный капитал”, который отражает информацию о состоянии данного вида средств.

После того, как размер стартового капитала был зафиксирован в уставных и бухгалтерских документах, осуществляется первая проводка:

Д 75 «Расчеты с учредителями» (сумма зарегистрированных вкладов участников, которые сформировали уставной капитал) и К80 (отражающий величину уставного капитала, утвержденную в учредительных документах).

Данная проводка является подтверждением наличия у предприятия суммы, соответствующей величине уставного капитала, а также отражает значение недовнесенных средств учредителями, если таковая имеется.

Для учета этих сумм используется субсчет 1 счета 75 «Расчеты с учредителями».

К примеру, для простых товариществ данная операция отражается в виде проводки Д-т 51, 01, 41 К-т 80. В случае если участник изымает средства, то проводка будет иметь вид — Д-т 80 К-т 51, 01, 4.

Причем на предприятиях такой формы собственности аналитический учет по счету 80 ведется по каждому отдельному участнику договора.

Для оптимального ведения бухгалтерии необходимо пользоваться типовыми проводками по Д-К счета 80 “Уставный капитал”

Проведение любых изменений в значение величины уставного капитала, подтвержденных учредительными документами, в обязательном порядке отражается в бухгалтерском учете посредством специальных проводок.

К примеру, при поступлении основных средств за счет вкладов учредителей осуществляется проводка — Д-т 08.3 К-т 75.1. Основанием для проведения этой операции считаются уставные документы и бухгалтерская справка.

Основные операции с уставным капиталом: продажа, передача

Сегодня при ведении бизнеса достаточно часто встречаются случаи продажи учредителем своей доли первоначального капитала.

Существует несколько видов отчуждения средств.

К наиболее распространенным относится:

- · продажа доли внутри общества, то есть сумма уставного капитала остается неизменной, просто меняется долевое распределение;

- · передача части первоначального капитала лицу, не являющемуся членом учредительного совета, то есть в этом случае величина уставного капитала уменьшается.

Запомните, что любая из сделок вступит в силу, только после внесения исправлений в Единый государственный реестр

На основании регистрационных документов в бухгалтерском учете выполняются необходимые проводки.

К примеру, общество продает долю одному из участников учредительного совета по ее номинальной стоимости.

В данном случае в бухгалтерском учете появятся последующие записи:

- Д 75 “Расчеты с учредителями”, К 91–1 “Прочие доходы” (данная проводка отражает полученную выручку от продажи доли фирмы);

- Д 91–2 “Прочие расходы”, К 81 “Собственные акции (доли)” (эта проводка отражает списание номинальной стоимости доли предприятия).

Кроме продажи долей уставного капитала, довольно часто у руководства фирмы возникает потребность в увеличении его стартовой величины.

Предпосылками данной операции могут служить, во-первых, недостаточное количество оборотных средств, во-вторых, лицензионные требования, а также многие другие факторы.

Значение коэффициента текущей ликвидности: расчет и анализ.

Рентабельность заемного капитала, структура и анализ.

Производительность труда – формулы и примеры: https://buhguru.com/buhgalteria/proizvoditelnost-truda-formula-ra.html

Для увеличения значения уставного капитала, как правило, используют собственное имущество предприятия, средства, дополнительно внесенные учредителями организации или вновь прибывших участников.

Однако для достижения данной цели предприятию необходимо учесть ряд условий:

- задолженность перед организацией по первоначальному капиталу должна быть погашена в полной мере;

- сумма увеличения не должна быть больше разницы между чистыми активами и обязательствами компании;

- величина чистых активов должна превышать суммы уставного (складочного) капитала предприятия.

В учетно-бухгалтерском аспекте операции по увеличению складочного капитала отражаются так же, как и при формировании уставного капитала.

К примеру, если данный показатель возрастает благодаря дополнительным взносам, которые произведены одним или несколькими участниками, в этом случае сначала делается проводка Д75 — К80, а после при последующих поступлениях средств счет 75 кредитуется в корреспонденции со счетами учета денежных средств или прочих активов.

Одновременно производятся проводки между субсчетами счета 80 в установленном порядке.

Поскольку средства уставного капитала являются базисными для финансово-хозяйственной деятельности компании, они играют основополагающую роль в достижении основной цели — получении прибыли.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что это такое и откуда берётся

Уставный капитал в балансе требуется при создании предприятия. В этот момент собственники не располагают никакими общими средствами, кроме собственных. Поэтому учредители вкладывают в фирму определенные доли.

Уставный капитал выражается не только в денежном эквиваленте. Он может быть внесён имуществом, авторскими правами. После передачи средств каждый владелец получает определенное количество акций.

Размер капитала обговаривается собственниками. Передаваемая сумма прописывается в уставе, поэтому и капитал определяется как уставный.

При создании ОАО, ЗАО все средства определяются в виде акций. Их можно впоследствии обменять на деньги или имущество. При этом чаще всего акции просто отображаются документально, но не имеют материального выражения для исключения подделок.

Учитывать количество акций можно с помощью специального реестра. Он является таблицей, в которой прописываются данные по каждому акционеру. Ведение осуществляется специальными организациями, где учёт основывается на отслеживании покупок и продаж акций.

При формировании ООО акции не выпускаются. Собственниками производится фиксация долей в уставе. Деление может производиться на равные части.

Главные моменты

Для того, чтобы правильно сформировать уставный капитал, важно помнить несколько особенностей. Они связаны с основными операциями, проводкой, равновесием баланса.

Основные операции

В настоящее время учредители часто продают собственную долю капитала. Отчуждение может производиться несколькими способами. В первом случае доля передается другим участникам. Это позволяет сохранить размер капитала, поменяв распределение частей.

Также доступен вариант передачи средств лицу, которое не имеет отношение к учредительному совету. Тогда уставный капитал становится меньше.

Любые сделки считаются действительными после того, как в Единый госреестр вносятся соответствующие исправления. Все проводки отражает бухгалтерский учет. Чтобы понять характер вносимых изменений, необходимо рассмотреть пример.

Один из собственников покупает долю по номинальной стоимости. Тогда необходимо внести в учет запись Д 75 о расчете с учредителем, К 91-1 о прочих доходах для отражения полученной выручки с продажи доли. Также обязательно прописывается Д 91-2 о прочих расходах и К 81 о собственных акциях для отображения списания номинальной стоимости доли фирмы.

Помимо продажи доли может быть увеличена стартовая стоимость капитала. Это необходимо для повышения оборотных средств и соблюдения лицензионных требований.

Проводки по операциям с капиталом

Увеличить капитал можно с помощью собственного имущества, дополнительного внесения средств новыми участниками.

При этом важно учитывать некоторые условия:

- необходимо погасить долги участников перед фирмой в полном объеме;

- увеличенная сумма не должна быть больше, чем разница между активом и долгами;

- чистый актив должен быть больше уставного капитала.

Отражение складочного капитала производится аналогично уставному. Он необходим для учета прибыли компании.

Нюансы формирования

Формирование уставного капитала производится в зависимости от вида имущества. Размер определяется участниками, которые делают вклад в развитие предприятия.

При внесении не денежных средств, а имущества, проводится его оценка. В ней участвует независимое лицо. Стоимость не может быть уменьшена после отражения в документах, какая оценка была сделана приглашенным экспертом.

Ответственность за проводимую процедуру несет как оценщик, так и сами участники фирмы. Если имущества будет внесено меньше, то производятся дополнительные субсидии. Правило считается действительным на протяжении пяти лет после регистрации компании или внесения изменений в устав.

Данное требование не относится к организациям, которые приватизировали государственные или муниципальные унитарные предприятия.

Оплата услуг по оценке должна включаться в первоначальную стоимость передаваемого имущества, среди которого выделяют:

- нематериальные активы;

- основные средства;

- материалы;

- товары.

Если в качестве учредителей выступает другая организация, то при внесении взноса восстанавливается сумма входного НДС. Важно, чтобы ранее она принималась к вычету.

Восстановление налога по имуществу, имеющему амортизацию, проводится на основании его остаточной стоимости. Если используются другие ценности, то учитывается фактическая себестоимость.

При непризнании налога частью вклада, сумма отражается в строке 19 со счетом 83. В иной ситуации используется счет 19 и кредит счета 75.

При внесении имущества менее номинальной долевой величины, формируется задолженность учредителей по вкладам. В противном случае разница отражается в составе добавочного капитала.

Порог рентабельности показывает объем продаж, при котором ООО может покрыть все свои расходы, не получая прибыли.

Виды предпринимательской деятельности, в отношении которых вводится ЕНВД, указаны

То имущество, которое является вкладом в уставной капитал, разрешается передавать в производство, продавать или передавать на безвозмездной основе. При этом размер уставного капитала не должен уменьшаться.

Порядок и проводка

Средства фирмы формируются на основании складочного капитала. Он требуется для реализации деятельности компании хозяйственного характера для получения прибыли.

Стартовый капитал отражается в уставе и составляет номинальную стоимость акций компаний (при формировании ОАО, ЗАО) с минимальным размером 1000 или 100 МРОТ. Если создается ООО, то размер регулируется на законодательном уровне и не должен быть менее 10 000 рублей.

Вложения могут быть сделаны с помощью:

- денежных средств;

- бумаг, имеющих ценность;

- авторских прав;

- другого имущества.

Вносить стартовый капитал можно несколькими частями. При этом первая должна быть не менее 50%. Неоплаченный долг должен быть погашен в течение первого года работы фирмы. Если обязательства не будут выполнены, учредитель должен уменьшить размер своей доли. В случае уменьшение уставного капитала до отметки, ниже установленной законом, предприятие будет ликвидировано.

При передаче имущества в счет уставного капитала важно учитывать некоторые особенности:

- Оценивать имущество должны участники. При этом они могут определить его стоимость выше, чем была установлена оценщиком.

- При передаче натуральной доли составляется акт приема-передачи.

- Устав может содержать сведения об ограничении использования того или иного имущества в качестве уставного капитала.

- Размер капитала отражается не только в уставе, но и бухгалтерском балансе. Учитывается он на пассивном счете 80. После фиксации производится проводка Д75 о расчетах с учредителями и К80, где показывается размер уставного капитала. С помощью этих сведений можно подтвердить наличие средств у компании на основании устава и отследить количество невнесенных сумм учредителями.

- В бухгалтерском балансе капитал отражается в строке 1310 (Уставный капитал). Он включает в себя полную сумму даже при частичной оплате. Задолженность формируется на счете 1230 (Дебиторская задолженность).

Проводки с поступлениями заносятся на определенные счета.

Они могут выражаться в следующем виде:

| Денежные средства | Дт 50, 51, 52 Кт 75 |

| Нематериальные активы | Дт 08 Кт 75 |

| Материалы | Дт 10 Кт 75 |

| Ценные бумаги | Дт 58 Кт 75 |

Важность равновесия

Каждая компания должна иметь равное количество активов и пассивов, выраженных в рублевом эквиваленте. Именно поэтому поддерживается бухгалтерский баланс. Он является своеобразными весами с находящимися в равновесии чашами.

Активы являются ценностями, имеющимися у предприятия. Пассивы отражают долговые обязательства. Таким образом при погашении долгов предприятие имеет нулевой баланс.

При заполнении бухгалтерского баланса стоимость активов превышает стоимость пассивов. Это не свидетельствует о повышении средств у предприятия. Часто бухгалтера допускают ошибки, поэтому равновесие нарушается.

С виду может показаться, что баланс требуется только на бумаге. Но он помогает найти ошибки, когда появляется неравенство.

Как отразить уставный капитал в балансе

Каждый бухгалтер должен уметь отражать уставный капитал в начальном балансе и документации юридического лица.

Для проведения процедуры важно следовать определенной инструкции:

Случаи увеличения

Уставный капитал может измениться в ходе деятельности компании. Это возможно при привлечении новых инвесторов.

Сделать это можно несколькими способами:

- При увеличении уставного капитала денежные средства должны поступить не позднее, чем через 2 месяца после принятия решения. После поступления денег на собрании производится подведение итогов увеличения.

- Если лицо не входит в общество, но хочет получить долю, ему потребуется составление заявления. Он прописывает размер вклада, срок и способ передачи взноса. Когда его кандидатура утверждается, то вносятся изменения в устав и проводится их регистрация в налоговой службе.

- В бухгалтерском балансе данные изменения отражаются с помощью проводки Д 50, 51 К 75, а также Д 75 К 80. Отражение в налоговом учете не происходит, даже если сумма является большей, чем номинальная. Компании используют упрощённый вариант отражения.

- При желании увеличить капитал за счет переоценки стоимости уже имеющегося имущества, то повышаются доли каждого участника. Переоценка проводится не чаще, чем один раз в год. В этом случае оформляются проводки Д 01 К 83 и Д 83 К 02, Д 83 К 80.

- Увеличение капитала может быть произведено за счет прибыли, которая не подлежала распределению. Это прописывается как Д 84 К 80. Налоговый учет предусматривает признание увеличения внереализационным.

Изменения и НДФЛ

При создании общества физическим лицом и изменении размера уставного капитала меняется и НДФЛ. В этом случае общество считается налоговым агентом.

На основании Налогового кодекса РФ (ст. 217) НДФЛ не учитывается при переоценке средств фонда за счет дополнительного привлечения акций или разнице между изначальной и новой стоимости акций, долей уставного капитала.

Если размер капитала повышается при нераспределенной прибыли, то НДФЛ начисляется. Сумма рассчитывается на основании всех доходов определенного налогового периода. Отсчет ведется с даты принятия решения о том, что уставной капитал и доли каждого учредителя увеличиваются.

При отсутствии получения средств учредителями НДФЛ не начисляется. Каждый собственник самостоятельно погашает свою задолженность без использования денег налогового агента.

В случае уменьшения уставного капитала решением учредителей при снижении размера номинальной стоимости появляется дополнительный доход. Он берется за основу при расчете НДФЛ. При уменьшении по закону выгоды не наблюдается. Поэтому налог не платится.

Уставный капитал важно правильно отражать в бухгалтерском и налоговом балансе. Это даст возможность оценить средства компании, учитывая увеличение и уменьшение суммы.

Расходы на НИОКР списываются со счета 08 в Дебет счета 04 «Нематериальные активы».

Что дает компании ИТ аутсорсинг — опишем в этой статье.

Как ведется аналитический учет расчетов по кредитам и займам — читайте

Свежие материалы

Уточненка по 4 ФСС Когда нужно корректировать 4-ФССПредставленный в ФСС расчет по форме 4-ФСС не нуждается в корректировках, если…

Социальный налог 2017 Начисление налогаВ бухгалтерском учете суммы авансовых платежей по налогу отражаются по кредиту счета 69 (68)…

Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

Зачем скупают золото Грамотная продажа золота – процесс, на который придётся потратить немного свободного времени. Нужно будет выяснить,…

Источник: ecoafisha.ru