Льготный период кредитной карты направлен на привлечение клиентов. Банк рассчитывает на то, что держатель карты рано или поздно не захочет или не сможет вернуть заем в срок.

Выгода очевидна — на заемную сумму начнут начисляться проценты. Для того, чтобы не просрочить выплату платежа, необходимо понимать, что такое льготный период и как правильно его рассчитать.

Льготный (грейс) период – срок, определенный банком, в течение которого проценты за использование денежных средств не начисляются или их величина ниже основной процентной ставки. Грейс-период делится на расчетный и платежный.

Расчетный (отчетный) период – отрезок времени, когда банк учитывает все расходы по кредитной карте. Его длительность составляет до 30 дней. После завершения расчетного периода, наступает платежный. Платежный период – это время, которое дает банк на оплату задолженности.

Если нет возможности погасить долг в определенный срок, то банк начисляет проценты на использованную сумму денежных средств. При наличии просроченного платежа, картой можно пользоваться, будет открыт новый льготный период.

Как работает льготный период кредитной карты — все нюансы и тонкости!

Обзор расчетов

Рассмотрим расчет льготного периода по кредитным картам в некоторых банках.

Сбербанк

Грейс период по кредитной карте Сбербанка составляет максимально 50 дней: в течение этого времени проценты за использование кредитных средств начисляться не будут. Необходимо учесть, что льготный период будет активен в случае, если деньги использованы безналичными платежами.

Если обналичить определенную сумму – начисление процентов начнется со следующего дня. При получении кредитной карты, нужно обратить внимание на дату отчета, указанную на ПИН-конверте – это и есть начало льготного периода.

Например, указано 6 число, это означает, что каждый месяц этого числа будет наступать новый льготный период. Для наилучшего понимания ниже указаны примеры, в которых дата отчета 6 число.

Пример 1 : если совершить покупку 8 марта, то до 6 числа следующего месяца останется 28 дней. К этой сумме необходимо прибавить 20 дней периода погашения. В итоге льготный период составит 48 дней.

Пример 2.: приобретая товар 20 марта, до 6 апреля остается 17 дней плюс 20 дней на погашение заемных средств. Следовательно, грейс-период равен 37 дней.

Также дату и размер платежа можно узнать из ежемесячной выписки по кредитной карте. Отчет предоставляется двумя способами: личное посещение банка и по интернет запросу на электронную почту.

Способ получения отчета указывается при подписании кредитного договора. В последующем времени его можно изменить, написав заявление в отделении банка, где была открыта карта.

Видео: День рассчета

Русский Стандарт

Срок, в течение которого можно пользоваться заемными средствами без процентов в банке «Русский стандарт» составляет до 55 дней. Банк учитывает все операции, произведенные в предыдущем месяце, и присылает счет-выписку.

Отсчет начинается на день, следующий за днем совершения покупки. Срок на погашение — 25 дней. Снятие наличных средств не входит в льготную программу. Несколько примеров расчета (при условии, что дата отчетного дня — 1 марта):

Пример 1: Оплатив безналичным расчетом покупку 15 апреля, останется 15 дней до 1 мая. Добавляется 25 дней периода погашения. В итоге есть 40 дней для внесения соответствующей суммы платежа без процентных начислений.

Пример 2: Совершив операцию по безналичному расчету 30 марта, вернуть средства на счет нужно в течение 27 дней: 2 дня до отчетного срока и 25 дней на погашение.

Как рассчитать льготный период по кредитной карте Тинькофф

Грейс-период может достигать 55 дней, считая с даты открытия (активации) кредитной карты. Распространяется только на операции, совершенные по безналичному расчету в торговых точках.

Снятие наличных денежных средств не распространяется на предоставление льготных условий.Сумму долга можно посмотреть в ежемесячном отчете. На оплату банк дает 25 дней начиная с даты формирования выписки.

Пример: предположительно, расчетная дата – 15 марта. Внести задолженность с 15 февраля по 15 марта необходимо до 4 апреля.

За 25 дней нужно погасить сумму заемных средств. Во избежание просроченного платежа, следует внести 6% от потраченной суммы за указанный промежуток времени. Оплата должна составлять не менее 500 рублей.

Россельхозбанка

Срок использования заемных денежных средств без процентов ограничивается 55 днями. Длительность отсчитывается с даты первой покупки по карте. Льготные условия не распространяются на использование наличных денежных ресурсов.

Банк дает возможность погасить, использованные денежные средства, за 25 дней(платежный период). Пример расчета (дата активации кредитной карты 5 марта):расплачиваясь кредитными средствами за товар или услугу 10 марта, возвратить потраченную сумму нужно в течение 51 дня (31 день до начала следующей отчетной даты и 25 дней – срок на погашение), то есть до 1 мая.

Какие банки выдают кредитные карты в день обращения?

Сколько стоит годовое обслуживание кредитной карты Сбербанка? Узнайте на странице.

Альфа банка

Длительность льготного периода составляет до 60 или 100 календарных дней в зависимости от типа карты. Отличительной особенностью, является доступность снятия наличных денег в банкомате без процентов. Если нет возможности оплатить полную сумму долга, то следует внести минимальный платеж, он составляет 10% от задолженности.

Оплачивать минимальную сумму можно до 7 месяцев, она должна быть не менее 320 рублей. После начнут начисляться проценты за всю историю пользования. Пополнение карты минимальным платежом позволит сохранить льготные условия. Банк предоставляет выписку о совершенных операциях по кредитной карте в день, эквивалентный дню выдачи.

Например, став владельцем карты 12 марта, банк вышлет выписку 12 апреля. Рассчитывать срок беспроцентных операций следует с даты первой покупки.

Пример (карта с грейс-периодом 60 дней): если задолженность сформирована 15 марта, то до 14 мая необходимо ее погасить. Следующий займ, совершенный 14 апреля, следует оплатить до 13 июня.

ВТБ 24

Льготный период длится до 50 дней (включая выходные дни). Рассчитывается с 1 числа по 1-ое число ежемесячно. Накопленную задолженность за расчетный период необходимо погасить до 20 числа каждого последующего месяца.

Взять в займ денежные средства можно как наличные, так и безналичные. Минимальный платеж составляет 5 % от суммы выданных заемных денег.

Пример: если истратить деньги с кредитной карты 16 марта, то возместить их необходимо в течение 33 дней. Расчетный период в этом случае составит 13 дней, а платежный 20 дней.

Лето банка

Длительность льготного периода составляет до 60 календарных дней при оформлении кредитной суммы до 15000 рублей.

Для того, чтобы льготная программа не прекращала действие, ежемесячно необходимо вносить минимально 5 % от суммы, накопленного долга, а также возможные штрафы и комиссии.

При наличии просроченной задолженности начисляется 300 рублей штрафа. Льготный период действует при условии отсутствия снятия наличных денежных средств.Рассчитывать грейс-период следует от даты получения кредита.

Пример (карта выдана 20 января 2020 года): совершая покупку 1 февраля, вернуть долг нужно до 17 марта: то есть останется 20 дней до окончания отчетного периода и 30 дней платежного. Считать следует со следующего дня после покупки.

Росбанка

Грейс-период по кредитной карте Росбанка ограничивается 62 днями. Существует возможность снятия наличных денежных средств без начисления процентов.

Минимально необходимо вносить ежемесячно 5% от размера задолженности, тогда льготный период будет активен. Дата отсчетного периода начинается с даты выдачи карты.

Пример (2016 год): карта выдана 1 февраля, покупка или снятие наличных произведены 10 февраля. Значит, полный срок возврата долга будет составлять 53 дня: 21 день расчетного периода (так как до 1 марта останется 21 день) и 32 – платежного.

Хотите взять авто а кредит в ВТБ? Читайте статью, условия автокредит на подержанный автомобиль в ВТБ 24?

Как вернуть страховку после выплаты автокредита? Смотрите тут.

Где взять помощь в автокредите с плохой кредитной историей? Рассказывается далее.

Для того, чтобы не платить проценты за использование денежных средств необходимо вовремя вносить потраченную сумму. Грейс период может быть разным, в зависимости от условий предоставления кредитной программы, узнать который можно в день выдачи кредитной карты.

Источник: zaimgid.ru

Льготный период кредитной карты Сбербанка

Пластиковые кредитные карточки пользуются большим успехом в нашей стране и во всём мире. Они могут различаться по внешнему виду, особенностям использования, лимитам, но практически все одинаковы в том, что имеют льготный период. Он позволяет использовать кредит, без необходимости выплачивать проценты. В статье подробней рассмотрим льготный период кредитной карты Сбербанка.

Особенности льготного периода кредитной карты

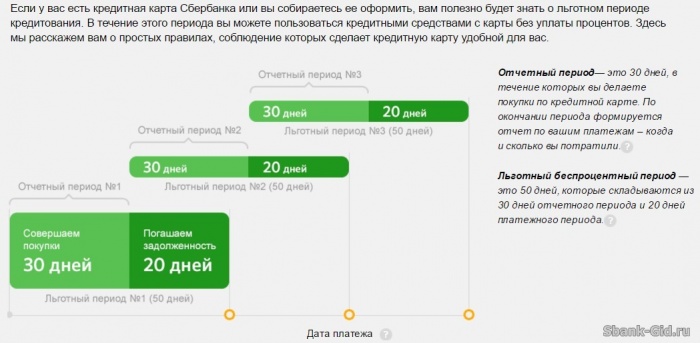

Пользователи кредитных карт Сбербанка могут пользоваться средствами банками в течение 50 дней и не платить проценты за взятые средства.

- В течение первых 30 дней можно использовать средства Сбербанка с карты по своему усмотрению. При этом ограничения касаются только размеров суммы;

- Последние 20 дней отводятся на погашение долга. Если в течение этого срока пополнить счёт на кредитке, то процент за использование средств Сбербанка не начисляется.

Что происходит поле окончания льготного периода кредитной карты?

- для мгновенных дебетовых карт он составляет 25,9 %;

- для карт типа классик, голд и платинум он составляет от 25,9 до 33,9 %%;

- для карт Молодёжных – 33,9 %.

Что ещё необходимо знать о просрочке?

В случае задержки пополнения Сбербанк берёт неустойку, которая составляет 36 %. Нужно хотя бы внести минимальную сумму, которая указана в отчёте. В этом случае будет начислен только процент по кредиту, без неустойки.

Предоставление отчёта о задолженности

- даты оплат по кредитной карте;

- суммы оплат;

- итоговый размер средств, взятых в кредит за истекший период;

- размер задолженности к оплате. Она может включать и средства, взятые в предыдущий период.

Следует помнить, что льготный период кредитной карты Сбербанка оканчивается в тот момент, когда уже действует новый период. Средства, взятые в это время, не будут показаны в отчёте и об этом нужно всегда помнить. Они появятся только в следующем.

Как узнать сумму которую нужно оплатить?

Чтобы контролировать свои расходы и не путаться в кредитах, нужно придерживаться простого правила: своевременно оплачивать ту сумму, которая указана в отчёте. Для отправки отчётов применяется рассылка на электронную почту на тот почтовый ящика, который указан при составлении договора.

С помощью Мобильного банка можно контролировать движение средств по кредитной карте.

Помимо этого, проверить работу кредитной карты можно в Личном кабинете Сбербанка. Для получения нужных сведений необходимо зайти в него и перейти в раздел «Карты». В нём в удобном виде представлена вся информация по расходам, суммам задолженностей, времени погашения. Сформировать отчёт можно в любой момент за любой истекший период.к содержанию ↑

Как рассчитать льготный период кредитной карты?

Мобильный банк удобен своей оперативностью. Он позволяет после каждой оплаты кредитной картой получать сообщение на мобильный телефон с полной информацией. Кроме того, в СМС указывается дата возврата денег и сумма платежа.

Чтобы самостоятельно подсчитать льготный период кредитной карты Сбербанка, нужно запомнить дату займа и к ней добавить 30 дней. Последующие 20 дней следует использовать для погашения ссуды.к содержанию ↑

Пример отчёта

- отчётный срок окончится 5 июня, соотвественно, 5 же июня придет отчет на почту;

- конечный срок пополнения счёта беспроцентного займа – 24 июня;

- следующий отчётный период начнётся 5 июня;

- следующий срок льготного использования средств по карте – до 24 июля;

Калькулятор онлайн расчёта на сайте Сбербанка

Для получения точных сведений по взятому кредиту можно использовать специальный инструмент, имеющийся на сайте sberbank.ru .

Сервис представляет собой простой в работе калькулятор. В его графы заносится вся необходимая предварительная информация: время оплаты кредитной картой и суммы. После введения данных, сервис выдаёт граничные сроки и размер платежа.к содержанию ↑

Получение подробной информации о действии беспроцентных условий

Не каждая транзакция в льготный период получается беспроцентной. Об этом нужно всегда помнить. Это правило действует в случае оплаты услуг или товаров кредиткой, но не распространяется на получение наличных или одалживание средств знакомым. Уточнить список льготных транзакций можно у сотрудников Сбербанка, позвонив в Контактный центр или обратившись в отделение банка. к содержанию ↑

Способы выплаты задолженности

- через кассу в любом отделении Сбербанка;

- перечисление средств с другого счёта;

- через банкомат или онлайн-банк.

Как распределяются средства при перечислении больших сумм на карту

Размер платежа, указанный в приходящем отчёте, является минимально возможным для получения льготного кредита. Допустимо перечислить большую сумму. Часть средств уйдёт на погашение долга, а остаток просто ляжет на счёт.

Отзывы клиентов о услуге льготного периода

Льготный период кредитной карты Сбербанка удобен большинству клиентов. Главное – не забывать вовремя пополнять карту.

Источник: sbank-gid.ru

Рассчитываем по кредитной карте льготный период

Многих наших читателей интересует вопрос о том, как они могут рассчитать льготный период по своей кредитной карте? Что для этого нужно сделать, куда обратиться? Об этом вы сможете более подробно прочесть в нашей статье.

Преимущества кредиток

Итак, кредитные карточки сегодня все больше завоевывают популярность у наших сограждан, благодаря своим выгодным условиям оформления и использования. Согласитесь, гораздо проще один раз обратиться в банк и получить карточку, которой можно пользоваться до 3ех или 5-ти лет, чем обращаться за потребительским займом всякий раз, когда вам понадобятся деньги, при этом нужно будет заново собирать справки и просиживать очереди.

Лучшие кредитные карты:

| Банк | % и лимиты | Заявка |

| Банк Открытие кредитная карта | 0% на 120 дней + Кэшбэк до 11% Лимит до 500000 рублей |

Заявка |

| Альфа-банк кредитная карта | 0% на 100 дней + Кэшбэк до 10% Лимит до 700000 рублей |

Заявка |

| Тинькофф Drive кредитная карта | 0% на 55 дней + 10% за покупки на АЗС Лимит до 700000 рублей |

Заявка |

| Росбанк кредитная карта | 0% на 120 дней Лимит до 1 млн рублей |

Заявка |

| Халва Карта рассрочки | 10% при просрочке до 350000 руб. + рассрочка до 18 мес + 10% год |

Заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день |

Заявка |

Посмотреть все банки, с которыми мы работаем, вы всегда можете здесь ⇒

У вас будет возобновляемая кредитная линия, беспроцентный срок, бонусные программы и т.д. В чем основные плюсы такого предложения? Рассмотрим:

- Легкость в получении. Как правило, требуется не более 2-ух документов, залог и поручители не нужны, есть возможность оформления уже с 18 лет. Также является удобной возможность доставки карточки прямо на дом или в офис, о них читайте здесь;

- Быстрое оформление – с момента одобрения вашей заявки до получения «пластика» на руки обычно уходит не более 10 дней, а если вы оформляете Моментум, то кредитку вы получите уже в день обращения;

- Возобновляемый кредитный лимит – это означает, что при погашении возникшей на счету задолженности, вы сможете уже на следующий день пользоваться первоначальным лимитом, который указан в договоре;

- Минимальный ежемесячный платеж – его наличие значительно облегчает жизнь тем, кто не может вернуть всю сумму долга сразу. Можно растягивать его на несколько частей и погашать постепенно;

- Беспроцентный срок – это тот промежуток времени, в течение которого можно совершать покупки и не платить за это проценты. Допустим, льготным у вас считается срок до 50 дней. Соответственно, если вы совершите покупку, и в течение этого времени вернете потраченные деньги обратно на счет, то % вам не начислят, т.е. переплаты у вас не будет.

Особенности льготного периода

Из чего состоит льготный период? Он делится на 2 части:

- расчетный период – это тот промежуток времени, в течение которого заемщик может совершать расходные операции за счет кредитных средств,

- платежный – это срок, который дается заемщику непосредственно для погашения задолженности.

Важно: у разных банков деление происходит совершенно по-разному. К примеру, в Сбербанке срок делится 30/20. В Альфа-банке, где оплачивать покупки без процентов можно в течение 100 дней, делят этот промежуток 3070. В Тинькофф банке, в банке Русский Стандарт клиентам дают до 55 дней для совершения безналичных операций, и при этом у них этот срок делится 3025.

Казалось бы, очень выгодно пользоваться беспроцентным сроком, и не переплачивать за покупки, однако, не все так просто. Вам нужно смотреть на общий временной промежуток, который у вас есть, помнить о расчетном периоде по кредитной карте, а также о времени, которое у вас есть на оплату задолженности.

Кредитные карты Сбербанка

Ваш беспроцентный срок отсчитывается не только от даты расходной операции, но также и от отчетной даты, которая указана у вас в договоре или на конверте с пин-кодом. Рассмотрим на примере Сбербанка России: здесь он составляет максимально до 50 дней.

Из них первые 30 – это расчетный период, т.е. фактический календарный месяц, и плюс 20 дней на погашение задолженности (платежный).

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Допустим, у вас на конверте указана дата 15 число. Если вы совершаете покупку в этот день, то ваш отчетный период заканчивается также 15 числа следующего месяца + 20 дополнительных дней. Если расходуются средства 20-го числа, тогда вам дается уже не 30, а 25 дней + еще 20. Если же операция расхода произведена 5-го числа, тогда у вас в запасе будет 5 + 20 дн.

Как видите, очень важное значение имеет не только то число, когда возникла задолженность, но и когда карточка была оформлена. Если вы потеряли договор или конверт с этой информацией, уточнить её всегда можно в отделении того банка, где вы оформляли карту, либо же позвонить им по телефону горячей линии.

Помните, что у всех банковских компаний разные условия по расчету льготного периода по кредитным картам, а потому этот вопрос лучше всего уточнить еще на периоде оформления, чтобы вам не пришлось переплачивать.

Источник: kreditorpro.ru