Ключевые слова: чистые активы, порядок расчета чистых активов, функции чистых активов, пользователи информации, стоимость чистых активов, оборачиваемость чистых активов, рентабельность чистых активов

На современной кризисной стадии развития российской экономики и значительной независимости субъектов хозяйственной деятельности все большую ценность приобретает анализ финансового положения, деловой активности, а также инвестиционной привлекательности компаний. Возрастает практическая роль оценки финансовой устойчивости и платежеспособности хозяйствующих субъектов. Для объективной оценки специалистами в области финансового анализа было разработано большое количество критериев, среди которых особенно стоит отметить показатель чистых активов.

Сегодня в экономических источниках приводится множество трактовок и определений чистых активов. Отечественный экономист Воронина Л. И. в своей работе «Факторный анализ стоимости чистых активов в целях управления предприятием» определяет данный показатель следующим образом: «Чистые активы — это активы предприятия (коммерческой организации), свободные от всех долговых обязательств» [2, с. 259].

Зарубежные специалисты, например, Уильям Шарп, Гордон Дж. Александер и Джеффри В. Бэйли в своем труде «Investments» под категорией «чистые активы» понимают рыночную стоимость активов за вычетом всех обязательств [3, c. 632]. В данном случае использовался рыночный подход к определению чистых активов, который основывается на использовании рыночной стоимости имущества.

Согласно трактовке В. В. Ковалева, чистые активы — это величина, которая равна разнице между рыночной оценкой активов и кредиторской задолженностью компании [4, c. 447].

Российский финансист Теплова Т. В. под данным показателем подразумевает стоимостную оценку имущества организации, сформированного за счет собственных источников средств. Чистые активы выражают реальный собственный капитал, абсолютное значение и положительная динамика которого отражает устойчивость финансового положения [5, c. 209].

В международной практике «чистые активы» отождествляются с понятием «капитал» («собственный капитал»). Собственный капитал, согласно Концептуальным основам финансовой отчетности, — это оставшаяся доля активов организации после вычета всех обязательств. Кроме того, он представляет собой вложения собственников и накопленную прибыль.

На сегодняшний день расчет величины чистых активов компаниями осуществляется согласно Приказу Минфина РФ от 28 августа 2014 г. № 84н «Об утверждении Порядка определения стоимости чистых активов» (далее — Порядок). Стоимость чистых активов определяют как разность суммы активов, принимаемых к расчету, и суммы пассивов, принимаемых к расчету. Термин «принимаемые к расчету» обозначает, что активы и пассивы должны отвечать определенным требованиям, установленным вышеназванным приказом, а также удовлетворять нормам соответствующих положений по бухгалтерскому учету.

В состав активов, принимаемых к расчету, включаются: внеоборотные активы (I раздел бухгалтерского баланса) и оборотные активы (II разделе бухгалтерского баланса). Из полученной суммы необходимо исключить дебиторскую задолженность учредителей (участников, акционеров, собственников) по вкладам в уставный капитал, по оплате акций (п. 5 Порядка).

В состав обязательств, принимаемых к расчету, необходимо включить долгосрочные и краткосрочные обязательства, отраженные в разделах IV и V бухгалтерского баланса. Исключение — доходы будущих периодов, признанные в связи с получением государственной помощи или безвозмездным получением имущества (п. 6 Порядка) [1].

Среди функций чистых активов, следует выделить две особо значимые:

1) оценка состояния реального (фактического) имущества организации;

2) контроль размера реального имущества. В данном случае соотношение стоимости чистых активов и уставного капитала позволяет не допустить уменьшение фактического размера имущества организации ниже той черты, которая установлена законодательством в качестве минимально необходимой.

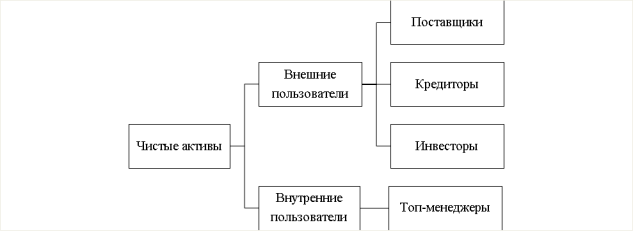

Величина чистых активов в отчетности интересует как внешних пользователей, так и внутренних (рисунок 1).

Рис. 1. Классификация пользователей информации о чистых активов

Внешние пользователи информации о чистых активах, представленной в финансовой отчетности, такие как инвесторы, кредиторы, поставщики, определяют целесообразность инвестирования, финансирования и сотрудничества. Динамика чистых активов может свидетельствовать о рентабельности предприятия и потенциальном сроке возврата инвестиций. Например, кредиторы оценивают платежеспособность и кредитоспособность организации в будущем. Поставщики на основе показателя чистых активов смотрят на устойчивость развития партнера.

Внутренние пользователи, такие, как учредители и собственники, руководители, топ-менеджеры на основании аналитической отчетности, имея информацию о чистых активах, могут оценивать финансовую устойчивость организации и разрабатывать стратегические и тактические решения по дальнейшему ее развитию.

В российских нормативно-правовых документах показателю «капитал» соответствует понятие «чистые активы». Капитал — это важнейший объектов учета. Именно он дает представление о масштабах компании, успешности ее развития, а в сопоставимости с другими показателями (например, с уставным капиталом, совокупным капиталом) — о ее финансовом положении.

Для оценки собственного капитала используются два основных метода:

1) метод ликвидационной стоимости;

2) метод чистых активов.

Метод ликвидационной стоимости основывается на нахождении разности между стоимостью имущества, которую собственник может получить при ликвидации компании или раздельной продаже его активов на рынке, и издержками на ликвидацию.

Наиболее часто применяется метод чистых активов, в связи с чем в данной работе он рассматривается более подробно. Метод чистых активов используется для оценки организации как целостной системы. Главный принцип данного метода: предприятие — не набор активов, а комплекс, функционирующий для достижения своих целей.

Проводимый анализ дает возможность определить, сколько собственных средств потребуется компании для создания аналогичного действующего предприятия (принцип субституции). Согласно этому принципу инвестор не станет платить больше, чем потребуется вложений на создание аналогичного бизнеса. Недостатком данного метода выступает тот факт, что не учитывается деловая репутации компании и возможные перспективы развития, что не стоит исключать из оценки.

На первом этапе метода чистых активов определяется рыночная стоимость всех активов предприятия, при помощи метода накопления активов. Затем на втором этапе необходимо определить рыночную стоимость чистых (очищенных от обязательств) активов по формуле (1):

где РСА — рыночная стоимость активов предприятия, ОП — обязательства предприятия на дату оценки стоимости бизнеса, ЧА — рыночная стоимость чистых активов.

Как правило, при проведении оценки обязательства предприятия оценщики учитывают их в оценке, по которой они представлены в финансовой отчетности, по данным четвертого раздела (долгосрочные пассивы) и пятого раздела (краткосрочные пассивы) бухгалтерского баланса компании. В этом случае возможно существенное расхождение между балансовой и реальной величиной обязательств, что окажет в свою очередь негативное влияние на точность итогового значения рыночной стоимости чистых активов предприятия. Потребуется проведение корректировки обязательств компании.

Корректировку обязательств рекомендуется проводить по направлениям:

- Долгосрочные обязательства предприятия следует дисконтировать с учетом фактора времени наступления срока их погашения. В качестве ставки дисконтирования следует использовать показатель рентабельности капитала. Такая корректировка позволит уточнить реальное значение рыночной стоимости собственного капитала, что, как уже отмечалось, очень важно для собственников бизнеса. От значения ставки дисконтирования зависит будущий итог производимых расчетов.

- Просроченные обязательства предприятия, невозможные к взысканию (с просроченным сроком погашения более трех лет с даты возникновения задолженности или последнего Акта сверки состояния расчетов с контрагентом) подлежат списанию по действующим правилам.

- Невозможные к взысканию, в том числе в судебном порядке, обязательства предприятия также подлежат списанию.

- Просроченные обязательства предприятия, возможные к взысканию, следует учитывать со штрафными санкциями (пени) за пользование заемными денежными средствами.

Информация, необходимая оценщику для проведения корректировки, может быть получена в виде надлежаще оформленной бухгалтерской справки, составленной по информации проведенных Актов сверок состояния расчетов со всеми кредиторами по состоянию на дату проведения оценки рыночной стоимости собственного капитала. Таким образом, корректировка обязательств позволит уточнить реальное значение рыночной стоимости собственного капитала, что очень важно для собственников бизнеса.

Для оценки эффективности функционирования компании необходимо проводить анализ с помощью различных показателей. К наиболее важным показателям, характеризующим результат оперативной деятельности компании, а также способность распоряжаться собственным капиталом и заемными средствами относятся — коэффициент оборачиваемости чистых активов и коэффициент рентабельности чистых активов.

Коэффициент оборачиваемости чистых активов отражает скорость преобразования активов в выручку и имеет зависимость от двух показателей — инвестиционной активности и операционной эффективности [5, с. 324]. Расчет коэффициента оборачиваемости чистых активов производится по формуле, представленной ниже (2):

R = (Tr / Na) x 100 %(2)

где R — коэффициент оборачиваемости чистых активов, %, Tr — выручка, Na — чистые активы (среднегодовое значение).

Коэффициент оборачиваемости чистых активов показывает, сколько денежных единиц выручки получено на каждую денежную единицу, вложенную в чистые активы. Информация о величине данного коэффициента является важной как для собственников и руководства компании, так и для инвесторов и кредиторов, поскольку она характеризует эффективность использования чистых активов.

Другим не менее важным показателем является рентабельность чистых активов, который рассчитывается по следующей формуле (3):

RONA = (Pr / NA) x 100 %(3)

где RONA — коэффициент рентабельности чистых активов, %; Pr — прибыль (убыток) до налогообложения, NA — чистые активы.

Используя данный коэффициент, можно определить рациональность управления структурой капитала, способность руководства компании к увеличению капитала посредством отдачи каждого рубля, вложенного инвесторами. Кроме этого, рентабельность чистых активов служит важным критерием при котировке акций на бирже, являясь основой формирования рыночного курса акций.

Проанализировав значимость чистых активов компании, в целом можно отметить, что данный показатель имеет актуальность в различных сферах экономических взаимоотношений. Именно поэтому детальное и всесторонне изучение данной экономической категории так важно.

Литература:

- Об утверждении Порядка определения стоимости чистых активов: приказ Минфина России от 28.08.2014 № 84н.

- Воронина Л. И. Теория бухгалтерского учета: учеб. пособие / Л. И. Воронина. — 4-е изд., перераб. и доп. — М.: Экономика, 2012. — 325 с.

- Шарп У., Александер Г., Бэйли Дж. Инвестиции: учебник, пер. с англ. 15-е изд. — М.: ИНФРА-М, 2012. — 982 с.

- Ковалев В. В. Имущественное положение: учебник. — 3-е изд. — М.: Проспект, 2013. — 636 с.

- Теплова Т. В. Инвестиции. Учебник. — М.: Юрайт 2011. — 724 с.

Основные термины (генерируются автоматически): актив, собственный капитал, рыночная стоимость, RONA, коэффициент оборачиваемости, бухгалтерский баланс, показатель, финансовая отчетность, финансовое положение, ликвидационная стоимость.

Ключевые слова

чистые активы, порядок расчета чистых активов, функции чистых активов, пользователи информации, стоимость чистых активов, оборачиваемость чистых активов, рентабельность чистых активов

чистые активы, порядок расчета чистых активов, функции чистых активов, пользователи информации, стоимость чистых активов, оборачиваемость чистых активов, рентабельность чистых активов

Похожие статьи

Ключевые показатели финансового анализа бухгалтерской.

Бухгалтерский баланс отражает финансовое положение организации в денежной оценке на отчетную дату.

Е. В. Негашев [18]. 1. Коэффициент оборачиваемости активов / Ресурсоотдача. Не рассчитывают.

Использование коэффициентного анализа в качестве основного.

АПост — Поступивший капитал; АКонПер — Стоимость капитала на конец периода.

где Кск — коэффициент собственного капитала; ВБ — валюта баланса.

СК — собственный капитал. г) Коэффициент оборачиваемости кредиторской задолженности.

Анализ деловой активности организации на примере ООО.

Коэффициент оборачиваемости собственного капитала. 12,7.

Коэффициент оборачиваемости оборотных активов в 2015 году. По сравнению с 2014 годом, увеличился

Рябова М. А. Анализ финансовой отчетности: учебно-практическое пособие / М. А. Рябова.

Экспресс-оценка финансового состояния по данным.

актив, заемный капитал, бухгалтерский баланс, дебиторская задолженность, превышающий рост, средство, финансовое состояние, готовая продукция, буровое оборудование, основной капитал.

Роль баланса при анализе финансового состояния предприятия

Соотношение заемных и собственных средств (коэффициент финансового леверижда)

– по уровню эффективности использования ресурсов. Наиболее значимые в этой группе — показатели оборачиваемости активов и капитала

Оценка финансовой устойчивости торговой компании с целью.

финансовая устойчивость, собственный капитал, показатель, средство, тип, финансовая устойчивость предприятия, баланс, предприятие, валюта баланса, анализ.

Теоретические основы анализа оборачиваемости капитала

собственный капитал, кредиторская задолженность, средство, предприятие, чистая выручка, собственный капитал предприятия, среднегодовая стоимость капитала, коэффициент оборачиваемости, сумма, актив.

Бухгалтерский баланс как информационная база анализа.

Оценка данных финансовых коэффициентов ведется в динамике.

Бухгалтерская (финансовая) отчетность как информационная база финансового анализа.

Анализ финансового положения и диагностика вероятности банкротства предприятия на примере.

Оценка финансового состояния организации | Статья в журнале.

Оценивая финансовое состояние фирмы, бухгалтер интересуется активами, обязательствами и собственным капиталом.

Коэффициент «задолженность/собственный капитал» (или

Коэффициент оборачиваемости активов =. = Объем продаж / Средняя величина активов.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

Экономический смысл показателя чистые активы. Чистые активы

Чистые активы общества — это те собственные средства компании, которые останутся у нее после того, как она рассчитается со всеми кредиторами. То есть это разница между активами компании и ее обязательствами с учетом небольших корректировок. Иной способ определить показатель чистых активов — это взять итоговый показатель раздела III баланса «Капитал и резервы» и также скорректировать его на некоторые суммы. То есть чистые активы — это капитал ООО.

Расчет чистых активов по балансу

Стоимость чистых активов определяется по данным бухгалтерского баланса по формуле (п. 2 ст. 30 Закона от 08.02.98 N 14-ФЗ ; Порядок, утв. Приказом Минфина от 28.08.2014 № 84н):

Из этой формулы хорошо видно, что собственный капитал и чистые активы — это по сути одно и то же.

Или же можно использовать такую формулу расчета чистых активов по балансу:

Расчет чистых активов в 2018 году производится по этим же формулам.

Чистые активы: строка бухотчетности

Сумма чистых активов отражается в бухгалтерской отчетности в разделе 3 «Чистые активы» Отчета об изменениях капитала.

Если чистые активы меньше уставного капитала

Если у вашей компании чистые активы стали меньше уставного капитала, то вы обязаны уменьшить уставный капитал до уровня чистых активов и зарегистрировать такое уменьшение в ЕГРЮЛ (). То есть, как минимум после составления годовой бухгалтерской отчетности, нужно сравнивать уставный капитал и чистые активы.

Кроме того, действует такое правило. Если ООО принимает решение выплатить участникам дивиденды, но в результате начисления дивидендов стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить распределяемую на дивиденды прибыль до величины, при которой указанное выше соотношение будет выполняться.

Вместе с тем, никакой ответственности за нарушение требования о соотношении уставного капитала и чистых активов не установлено.

Отрицательные чистые активы

Если же чистые активы стали меньше размера минимального уставного капитала (10 000 руб.) либо чистые активы вообще ушли в минус, то ООО подлежит ликвидации (п. 3 ст. 20 Закона от 08.02.98 N 14-ФЗ).

Оценка чистых активов

Налоговая служба также анализирует бухгалтерскую отчетность компаний и отбирает те из них, у кого чистые активы менее уставного капитала. Ведь отрицательные или просто маленькие чистые активы — это результат большого убытка в текущем или прошлых периодах. После этого руководитель компании приглашается на комиссию в ИФНС, где ему предлагается повысить чистые активы до нужного уровня.

Чистые активы – это один из важнейших финансовых показателей. Для их верного анализа требуется правильный расчет.

Понятие чистых активов

У каждой компании есть собственность, включающая в себя объекты недвижимости, землю, деньги. Это активы. Также у каждой коммерческой структуры есть обязательства перед контрагентами, задолженности. Чистые активы – это собственность и деньги компании с вычетом ее обязательств. Их расчет выполняется раз в год.

Результаты требуется указывать в годовой отчетности.

Порядок расчета установлен Приказом Минфина РФ от 28.08.2014 г. №84. Он актуален для ряда структур:

- Государственные унитарные структуры.

- Производства.

- Жилищные кооперативы.

- Объединения хозяйственного характера.

Расчет должен выполняться строго по установленным стандартам. Применяются специальные формулы, которые утверждены государством.

Зачем нужны результаты расчетов?

Размер активов в обязательном порядке рассчитывается раз в год. Необходимо это для следующих целей:

- Контроль за финансовым состоянием структуры. Результат расчетов позволяет понять эффективность функционирования структуры. Размер ЧА сравнивается с объемом уставного капитала. Если ЧА больше УК, это свидетельствует о нормальном положении компании. Если же УК превышает размер капитала, то нужно незамедлительно принять меры для исправления ситуации. Если на протяжении двух лет данное соотношение не меняется, предприниматель должен или уменьшить уставной капитал или ликвидировать организацию.

- Выплата дивидендов. Согласно статье 29 ФЗ от 08.02.1998 г. №14, распределять дивиденды можно только после проведения анализа экономического состояния компании. В частности, нужно выявить соотношение УК и ЧА. Если последнее значение меньше УК, дивиденды не могут быть выплачены.

- Определение реальной стоимости доли. Реальная стоимость доли учредителя ООО – это объем чистых активов, соответствующий размеру рассматриваемой доли. Данное определение указано в пункте 2 статьи 14 ФЗ от 08.02.1998 г. №14.

- Увеличение УК. Увеличить УК можно за счет или личной собственности организации, или добавочных вкладов участников, или средств третьих сторон, если это разрешено Уставом. Увеличение может выполняться только на объем разницы между ЧА и размером УК.

- Уменьшение УК. Иногда УК необходимо уменьшать в обязательном порядке. Решение о сокращении капитала принимается на основании объема чистых активов и их соотношения к УК.

Практически каждая организация сталкивается с необходимостью определять размер чистых активов.

В каких случаях производится расчет?

ЧА нужно обязательно рассчитывать в следующих случаях:

- Покупка ООО доли участника по его просьбе в том случае, если доля не может быть приобретена согласно Уставу третьими лицами.

- Покупка обществом доли участника, который проголосовал на собрании против выполнения крупной сделки или изменения размера уставного капитала.

- Исключение участника из общества с последующей передачей его доли ООО.

- Участнику требуется расплатиться с кредиторами своей долей.

- Требуется определить финансовое состояние компании.

- Принимается решение о выплате дивидендов.

- Сокращение или увеличение УК.

Размер активов – это важнейший показатель для любого хозяйствующего субъекта. Регулярный расчет рассматриваемого параметра обеспечивает ряд преимуществ для компании: надежность, укрепление рыночных позиций, увеличение возможностей по привлечению ресурсов, устойчивость. Открытые данные о ЧА – это уверенность контрагентов в платежеспособности организации.

Формула для расчета показателя

Для расчета требуется найти разницу между активами и пассивами. То есть определяется разница между собственностью компании и имеющимися обязательствами. Активы объединяют в себе:

- Недвижимость, принадлежащая структуре.

- Земельные участки.

- Доходы от деятельности.

- Различное имущество, включающее оборудование, инструменты, мебель, оргтехнику.

В состав активов не входят дебиторские долги учредителей по взносам в УК. Пассивы – это задолженности компании: краткосрочные и долгосрочные обязательства, разнообразные займы, взыскания. В состав их не входят доходы следующих периодов, получаемые в связи с помощью государства или безвозмездным приобретением собственности.

Итак, для расчета используется следующая формула:

(строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП)

В формуле используются следующие определения:

- ЗУ – долг учредителей по взносам в УК.

- ДБП – доходы следующих периодов в форме госпомощи или безвозмездного приобретения собственности.

Все соответствующие строки берутся из бухгалтерского баланса.

Анализ результатов расчетов

Существует три значения чистых активов, получаемые в результате расчетов:

- Отрицательное. Обозначает преобладание обязательств перед доходами. То есть деятельность компании не является коммерчески успешной. Организация находится в полной финансовой зависимости от кредиторов. Собственных средств у нее нет.

- Положительное. Обозначает положительный прирост средств. То есть компания полностью покрывает все свои долги, а также располагает собственными средствами.

- Нулевое. Свидетельствует о том, что компания окупается, однако никакой прибыли не приносит.

Отрицательные результаты расчетов обозначают высокий риск банкротства организации.

Пример расчета

Рассмотрим пример. В балансе строительной компании «Надежность» фигурируют следующие значения:

- , рассмотренные в первом разделе : остаточная стоимость ОС составляет 2,3 млн рублей, капитальный вклад в объекты незавершенного строительства – 1,6 млн рублей, долгосрочные вклады – 700 тыс. рублей.

- , указанные во втором разделе : запасы организации составляют 200 тыс. рублей, долг перед дебиторами – 800 тыс. рублей, долг учредителей по взносам в УК – 50 тыс. рублей, наличные – 1,2 млн рублей.

- Капитал компании, указанный в разделе 3 : УК составляет 200 тыс. рублей, нераспределенная прибыль – 1,5 млн рублей.

- Долгосрочные задолженности, рассмотренные в разделе 4 в размере миллиона.

- Краткосрочные задолженности, указанные в 5 разделе: краткосрочный долг в размере 400 тыс. рублей, долг перед бюджетом – 200 тыс. рублей, прочие задолженности – 1,9 млн рублей.

При выполнении расчетов не учитывается долг учредителям по взносам в УК. В рассматриваемом случае он составляет 50 тыс. рублей. Проводятся следующие расчеты:

2 300 000 – 1 600 000 + 700 000 + 200 000 + 800 000 – 50 000 + 1 200 000 = 6 750 000 рублей

Из этого показателя нужно вычесть показатели третьего раздела баланса. Выполняются такие расчеты:

1 000 000 + 400 000 + 200 000 + 1 900 000 = 3 250 000 рублей

Размер активов в данном случае составляет 3 250 000 рублей. Это положительное значение. То есть строительная компания вполне успешно функционирует. Ее прибыль превышает размеры задолженностей. Организация приносит деньги своим учредителям. Как правило, это значение ЧА рассматривается в соотношении с другими показателями.

Обычно это уставной капитал.

В российском законодательстве фактический размер чистых активов используется для установления минимальных ограничений отдельных организационных форм и для расчетов между участниками обществ, созданных по долевому, складочному принципу. Как посчитать , Вы узнаете ниже.

Чистые активы (ЧА) предназначены для измерения реальной стоимости субъекта бизнеса на определенную дату и оценки его финансовой состоятельности.

Формула расчетного значения

В России базовые основы расчета ЧА заложены Порядком 84н. Для их расчета необходимо от величины всех активов (за вычетом задолженности участников, акционеров по вкладам) отнять общий объем обязательств (за вычетом полученной госпомощи или безвозмездного имущества, учитываемых в составе доходов будущих периодов). Размер чистых активов определяется по форме 1 «Бухгалтерский баланс».

Как правило, участники по уставу обычно обязаны внести свой вклад в на протяжении года, поэтому их задолженность по взносам отражается по балансу в составе строки 1230. Размер полученной господдержки или бесплатного имущества включается в сумму строки 1530.

Общая формула расчета чистых активов по бухгалтерскому балансу будет иметь такой вид:

ЧА = стр. 1600 (за вычетом обязательств участников по стр. 1230) – стр. 1400 – стр. 1500 + стр. 1530

Пример. Акционерное общество «Гарантия» на 31.12.2017 г. имеет общую сумму ЧА по балансу (стр. 1600) 140 000 тыс. руб. Общая сумма задолженности акционеров по взносам составила 150 тыс. руб. Долгосрочные обязательства (стр. 1400) равны 2600 тыс. руб.

Общая сумма краткосрочных обязательств (стр. 1500) – 112 500 тыс. руб., из них безвозмездно полученное имущество — 100 тыс. руб. Уставный фонд (стр. 1310) – 10 000 тыс. руб.

Определяем размер ЧА акционерного общества на 31.12.2017 г.:

ЧА = 140 000 – 150 – 2600 – 112 500 + 100 = 24 850 (тыс. руб.)

Стоимость ЧА общества на конец финансового года значительно выше величины его уставного фонда, что свидетельствует о высоком уровне финансового состояния, потенциальной возможности выплат дивидендов его акционерам.

Анализ причин изменений

Для оценки состоятельности, кредитоспособности субъекта бизнеса используется:

- сравнительный анализ абсолютного размера чистых активов в последние годы

- их оборачиваемость

- динамика соотношения чистых активов к совокупному размеру активов хозяйственного общества

Рентабельность ЧА определяется по формуле:

- РЧА – рентабельность ЧА

- ЧП — чистая прибыль после налогообложения за период

Пример. На 31.12.2016 г. ЧА в ООО «Дубль» составили 8 млн. рублей.

Прибыль после налогообложения за 2016 год равна 2 млн. рублей.

На 31.12.2017г. ЧА = 11 млн. рублей, ЧА за год = 3 млн. рублей.

Рентабельность ЧА в 2016 году = 2 / 8 х 100% = 25%, в 2017 г.= 3 / 11 х 100% = 27,27%.

Коэффициент оборачиваемости ЧА определяется по формуле:

Пример. В 2016 году выручка от реализации в ООО «Дубль» равна 70 млн. рублей, в 2017 году = 80 млн. рублей.

Коэффициент ЧА в 2016 году равен 70 / 8 = 8,75, в 2017 году 80 / 11 = 7,27. Показатель свидетельствует о небольшом уровне снижения деловой активности в деятельности общества.

Чистые активы с отрицательным результатом

Бывают случаи, когда в балансе субъекта предпринимательства расчетный размер ЧА на конец финансового года становится меньше нуля. Причины этого негативного явления:

- результат его деятельности в нескольких отчетных периодах привел к , превышающему общую величину всех составляющих его собственного капитала

- в последнем отчетном периоде произошли форс-мажорные события (пожар, наводнения), повлекшие значительные потери его имущества

- к предприятию применены финансовые санкции в большом размере со стороны контролирующих органов, банков, кредиторов

В таких экстренных ситуациях необходимо срочное вмешательство собственников субъекта бизнеса для решения вопроса о дальнейшей его судьбе – ликвидации или внесении дополнительных взносов для скорейшего исправления финансового положения.

Как добиться роста чистых активов

За исключением поправок на задолженность участников и бесплатное имущество размер ЧА аналогичен сумме собственного капитала общества, субъекта бизнеса с другой организационно-правовой формой и отражается в разделе III по строке 1300 бухгалтерского баланса. Поэтому на размер ЧА оказывают влияние составные части его собственного капитала:

Успешная финансово-хозяйственная деятельность в календарном периоде приводит к росту нераспределенной прибыли и увеличению чистых активов.

Размер ЧА служит индикатором жизнеспособности субъекта бизнеса. Потеря контроля над их величиной, отсутствие усилий администрации хозяйственных обществ по их увеличению может привести к серьезным проблемам, вплоть до ликвидации субъекта бизнеса.

Напишите свой вопрос в форму ниже

Чистые активы (ЧА) — это реальная стоимость всего имущества компании, основных фондов и денежных средств. В более простом выражении представляют собой остаточную сумму собственных активов, не обременённых обязательствами.

Показатель исчисляется каждый год предприятиями всех организационно-правовых форм. ЧА рассчитываются при организации, ведении бизнеса и являются главным критерием финансового благополучия, состоятельности, степени риска разорения фирмы.

Порядок и примеры расчёта

Порядок расчета величины утверждён правовыми документами и инструкциями. Вычисление делается ежеквартально и ежегодно на отчётную дату с занесением полученных итогов в соответствующие документы.

При расчётах используются:

- Внеоборотные средства — это основные и нематериальные фонды, долгосрочные финансовые вложения.

- Оборотные активы — это денежные средства, счета дебиторов, ценные бумаги, производственные, товарные запасы и пр.

При сложении активов исключаются затраты компании на приобретение у совладельцев бизнеса собственных акций и задолженность участников по вложениям в уставный фонд.

К пассивам, участвующим в расчете, относятся:

- задолженность перед совладельцами по выплате дивидендов;

- целевые финансирования и поступления;

- прочие долгосрочные обязательства, включая отложенные налоговые платежи;

- кредиты, займы и др.

При сложении пассивов не учитываются доходы будущих периодов. Причём только те, которые признаны компанией в связи с получением безвозмездного имущества либо помощи от государства.

Формула имеет следующий вид:

ЧА = (А — ЗУ — ЗВА) — (П — ДБП) , где:

- ЧА — чистые активы;

- А — активы;

- ЗУ — задолженность участников бизнеса по вкладам в уставный фонд;

- ЗВА — затраты на приобретение собственных акций компании у совладельцев;

- П — пассивы;

- ДБП — доходы будущих периодов.

Суммы для вычисления берутся из предприятия, где пассивы учитываются в строках 1400 и 1500, активы — в строке 1600. Также понадобится значение дебета счета 75, отражающего долги участников по вкладам в уставный фонд, и данные 1530 строки — доходы будущих периодов.

Алгоритм вычисления по бухгалтерскому балансу выглядит так:

ЧА = (стр 1600 — сч 75) — (стр 1400 + стр 1500 — стр 1530)

Пример

Бухгалтерский баланс ООО «Сибиряк» на 01.11.2015 представлен в следующей таблице:

- Величина активов: 3 919 150 = 1 599 500 + 999 300 + 455 150 + 145 200 + 525 600 + 630 250 — 35850.

- Величина пассивов: 2 629 800 = 745 300 + 268 300 + 95 600 + 1 520 600, при вычислении не включаются данные из 3-ей части отчета.

- ЧА = 3 919 150 — 2 629 800 = 1 289 350.

Исходя из расчета стоимость чистых активов ООО «Сибиряк» на 01.11.2015 составляет 1 289 350 рублей.

Подробную информацию о данном показателе вы можете почерпнуть из следующего видео:

Анализ полученных результатов

Полученная величина определяет платежеспособность организации, прибыльность, а иногда и дальнейшее развитие. Из показателя следует судить о возможности погашения компанией своих обязательств, инвестирования в расширение производства либо открытия новых направлений.

Поэтому нормальное значение чистых активов должно быть положительной величиной . Когда величина ЧА отрицательная, фирма считается несостоятельной, зависящей от кредитов и не имеющей собственных доходов. Чем выше показатель — тем платежеспособней и привлекательней для инвесторов данная компания.

Анализ показателя включает:

- Мониторинг изменений размера ЧА, для этого делается их сравнение на начальную и на конечную дату отчётного периода. И уже исходя из полученных результатов выявляются причины, способствующие увеличению либо убыванию собственных средств.

- Оценка реальности динамики ЧА, применяется для вычисления пропорции чистых и совокупных активов на начало и на конец отчётного периода. Большое увеличение показателя на конечную дату бывает связано с ростом общих средств, а прирост ЧА на самом деле несущественный.

- Оценка эффективности использования. Определяется путём вычисления и изучения коэффициентов оборачиваемости и рентабельности.

Поскольку при проведении анализа данную величину сравнивают с данными по выручке и чистой прибыли за год, при расчётах правильнее использовать не фиксированную цифру чистых активов на конечную дату, а среднее значение за этот период.

Сравнение с уставным капиталом

Помимо динамического анализа, после первого года работы предприятие обязано регулярно проводить сравнение стоимости чистых активов и уставного фонда. Законодательством установлено, что размер ЧА должен быть больше уставного капитала .

Если при расчётах выявляется обратная тенденция, это во много раз увеличивает риск банкротства фирмы, и правовые документы предписывают уменьшить уставный фонд до размера ЧА. Если его денежный объём и так минимален, предприятие обязано объявить о своей ликвидации. Однако действующий ныне законодательный документ определяет следующее:

- Даже в тех случаях, когда стоимость чистых активов реально меньше уставного капитала, компания может сохранять платежеспособность, вести финансовую деятельность на протяжении определенного времени и неукоснительно исполнять долговые обязательства.

- Требования уменьшить размер уставного фонда либо ликвидировать организацию считаются вмешательством в её деятельность, помимо этого, предприятие можно объявить , что послужит защитой интересов кредиторов.

Способы увеличения показателя

Регулярное и тщательное изучение ЧА позволяет найти пути для их увеличения, такие как:

- улучшение состава основных фондов;

- продажа либо уничтожение неиспользуемого имущества и оборудования;

- увеличение объемов реализуемых товаров за счет улучшения качества продукции, расширения каналов сбыта, изменения ценовой политики, использования новых идей и решений;

- повышение эффективности контроля за запасами, долгами и вложениями фирмы.

Чистые активы — важнейший показатель работы компании. Главной целью грамотного и своевременного анализа финансовых данных является возможность предупреждения и избежания нежелательных ситуаций в деятельности любой организации.

Чистые активы показывают разницу между стоимостью активов фирмы и суммой ее задолженностей и обязательств. Чистые активы в балансе — это строка 3600 отчета об изменениях капитала.

Где отражать чистые активы в бухгалтерской отчетности

Строка расчета чистых активов по балансу находится в отчете об изменениях капитала, который является приложением к бухгалтерскому балансу (приложение 2 к приказу Минфина России от 02.07.2010 № 66н). В отчете об изменениях капитала для записи чистых активов используется строка 3600. А в самом балансе указывают величину собственного капитала, она понадобится для расчета чистых активов. Чтобы отразить величину собственного капитала в потребуется строка 1300 баланса.

Как рассчитать чистые активы предприятия в балансе

Формула расчета чистых активов следующая (п. 4 Порядка, утвержденного приказом Минфина России от 28.08.2014 № 84н):

Стоимость активов, включаемых в расчет, вычисляют по такой формуле:

Обязательства, включаемые в расчет чистых активов, рассчитают так:

Бухгалтер ООО «Салют» рассчитывает чистые активы для бухгалтерской отчетности за 2017 год. Общая сумма активов по балансу равна 15 800 тыс. руб., долгосрочных обязательств — 3 400 тыс. руб., краткосрочных — 6 900 тыс. руб.

На 31 декабря 2017 года у организации нет дебиторской задолженности учредителей, а также доходов будущих периодов, возникших из-за получения государственной помощи. Доходы будущих периодов, связанных с безвозмездно полученным имуществом составили 40 тыс. руб. (остаток по кредиту счета 98 субсчета «Безвозмездные поступления»).

Бухгалтер рассчитал сумму чистых активов по формуле: 15 800 — (3400 + 6900 — 40) = 5540 (тыс. руб.). Строка чистых активов в балансе за 2017 год — строка 3600 отчета об изменениях капитала. Величину собственного капитала бухгалтер запишет в строке 1300 баланса.

Кроме того, для расчета чистых активов по балансу можно использовать такую формулу:

Проверьте, должно выполняться равенство:

Для чего считать показатель чистых активов

1. Чтобы налоговики принудительно не ликвидировали компанию . Если чистые активы меньше уставного капитала, значит, организация работает «в минус». И собственники смогут рассчитывать лишь на сумму, меньше той, которую они изначально внесли в компанию. Именно поэтому, например, акционерные общества должны ликвидироваться, если по окончании второго и каждого следующего отчетного года их стоимость чистых активов оказалась меньше уставного капитала (п. 11 ст . 35 Федерального закона от 26.12.95 № 208-ФЗ).

Если стоимость чистых активов ООО ниже уставного капитала в течение двух финансовых лет подряд, то необходимо уменьшить уставный капитал. Снизить уставный капитал необходимо до стоимости чистых активов. Другой вариант — ликвидировать компанию (п. 4 ст. 30 Федерального закона от 06.02.98 № 14-ФЗ).

Если не предпринять ни того, ни другого, налоговики могут обратиться в суд с иском о принудительной ликвидации.

2. Чтобы выплатить дивиденды . Общество не вправе выплачивать дивиденды, если их активы меньше суммы уставного капитала и резервного фонда (п. 1 и 2 ст. 29 Закона № 14-ФЗ и п. 4 ст. 43 Закона № 208-ФЗ).

3. Чтобы выплатить действительную стоимость доли бывшим участникам ООО . При выходе участника из ООО ему полагается действительная стоимость. Этот показатель рассчитают как стоимость чистых активов, пропорциональную размеру доли участника (п. 2 ст. 14 Закона № 14-ФЗ).

4. Чтобы увеличить уставный капитал . Сумма, на которую увеличивается уставный капитал ООО за счет его имущества, не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда (п. 2 ст. 18 Закона № 14-ФЗ).

Методики Методические рекомендации по определению инвестиционной стоимости земельных участков 1. Общие положения Настоящие методические рекомендации по определению инвестиционной стоимости земельных участков разработаны ЗАО «Квинто-Консалтинг» в рамках

Как отмечалось выше, основным макроэкономическим показателем результатов функционирования экономики в статистике многих стран, а также международных организаций (ООН, ОЭСР, МВФ и др.), является ВВП. На микроуровне (предприятий и секторов) показателю ВВП с

Особенности промышленности ГрузииПромышленность Грузии включает ряд отраслей обрабатывающей и добывающей промышленности.Замечание 1 На сегодняшний день большая часть грузинских промышленных предприятий или простаивают, или загружены лишь частично. В соо

К2 — корректирующий коэффициент. С его помощью корректируют различные факторы, которые влияют на базовую доходность от различных видов предпринимательской деятельности . Например, ассортимент товаров, сезонность, режим работы, величину доходов и т. п. Об

Источник: mofree.ru

Что такое чистые активы организации

Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина рассказывает про чистые активы организации и значимость этого показателя для предпринимателей.

Иллюстрация: Everett Collection/Shutterstock

Финансовый директор, продуктолог сервиса «Моё дело Финансы»

На прошлой неделе Евгений разобрался с коэффициентами покрытия процентов и финансовой зависимости. Теперь он взвешенно подходит к кредитованию производства и определяет финансовую устойчивость бизнеса. Сегодня предприниматель познакомится с чистыми активами и экспресс-оценкой эффективности управления. Приходите с Евгением на мой бесплатный онлайн-курс «Управленческий учет для собственников среднего бизнеса», чтобы разобраться как организовать управленческий учет для своего бизнеса и принимать обоснованные управленческие решения.

Что такое чистые активы и зачем их считать

Чистые активы предприятия (Net Assets) — это разница между величиной активов и обязательств. ЧК сравнивают с уставным капиталом (первоначальными вложениями предпринимателей) для оценки эффективности управления бизнесом.

Если чистые активы меньше уставного капитала, то при погашении всех обязательств у предприятия останется меньше денег, чем собственники изначально вложили в его развитие. Подобные ситуации свидетельствуют о неэффективном управлении и убыточной деятельности. Отрицательные чистые активы — опасная ситуация, в которой бизнесу недостаточно денег для покрытия всех обязательств.

В случае закрытия и продажи всех активов собственники останутся должны кредиторам. При этом потраченное время, силы и нервы на развитие организации никто не вернет. Что делать в подобной ситуации? Изменить модель управления или закрыться, чтобы направить ресурсы на развитие перспективных направлений.

- увеличить чистые активы доступными способами, например, за счет финансовой помощи учредителей;

- уменьшить уставный капитал до размера чистых активов (если их величина превышает 10 000 рублей — минимальный уставный капитал);

- закрыть бизнес.

На стабилизацию ситуации по закону дается два года. В противном случае Федеральная налоговая служба через суд попытается ликвидировать бизнес. Если организация исправно платит кредиторам, судья, скорее всего, откажет в требовании ведомства. Но это ничего не меняет, ведь чисто экономически предприятие в таких условиях долго не проработает.

Если говорить проще, то чистые активы показывают, сколько денег останется у собственников после закрытия организации и погашения всех обязательств.

Юридические лица (ООО) обязаны ежегодно отчитываться о размере чистых активов. Эта норма зафиксирована в статье 30 Федерального закона «Об обществах с ограниченной ответственностью». Поэтому нужно регулярно отслеживать соотношение чистых активов и уставного капитала.

Как рассчитать чистые активы

Формула расчета чистых активов:

Net Assets = (Активы – Дебиторская задолженность учредителей по вкладам в уставный капитал) – (Обязательства – Доходы будущих периодов).

Порядок расчета стоимости чистых активов утвержден на законодательном уровне в Приказе Министерства финансов РФ от 28 августа 2014 года № 84н.

Чистые активы в балансе напрямую не отражают. Показатель выводят по формуле, используя сведения из бухгалтерского или управленческого баланса. Советую пользоваться вторым, потому что у малого и среднего бизнеса именно он отражает реальную ситуацию:

- активы — строка 1600;

- обязательства — строка 1400 + строка 1500;

- доходы будущих периодов — строка 1530.

С дебиторской задолженностью учредителей по вкладам в уставный капитал (читай — собственные вложения на развитие бизнеса) сложнее. Если в балансе дебиторка не разложена по статьям, придется лезть в бухгалтерский учет и смотреть сальдо по дебету счета 75.1 «Расчеты по вкладам в уставный (складочный) капитал».

Начинающие предприниматели часто спрашивают меня, можно ли в расчете обойтись без этой дебиторской задолженности учредителей? Нет, ведь если учитывать будущие поступления от собственников, показатель не отразит реального положения бизнеса. Взносы, запланированные через 2–3 месяца, еще не принадлежат предприятию, а нам нужно знать, сколько денег останется после погашения долгов в данный момент.

Доходы будущих периодов обычно включают в себя государственную помощь и подарки. «На бумаге» их считают обязательствами, хотя, по сути, они таковыми не являются. Такая вот интересная особенность российского учета. С этим ничего не поделаешь, нужно просто учесть при оценке стоимости чистых активов организации.

Как Евгений считал чистые активы

Рассмотрим анализ чистых активов на примере производства Евгения и оценим эффективность его управления бизнесом. Исходные данные:

| Статья | Сумма, руб. |

| Активы | 1 700 000 |

| Уставный капитал | 600 000 |

| Обязательства | 800 000 |

| Доходы будущих периодов | 100 000 |

Net Assets = (1 700 000 – 0) – (800 000 – 100 000) = 1 000 000 рублей.

Делаем вывод, что компания Евгения движется в правильном направлении и применяет эффективный метод управления. Если предприниматель решит прекратить деятельность или рассчитаться по всем долгам, у него останется 1 000 000 рублей, что на 400 000 рублей больше, чем он вложил.

Евгений установил для себя правило — раз в квартал проверять величину чистых активов, чтобы объективно оценивать эффективность управления бизнесом и планировать будущие изменения.

А еще предприниматель записался на мой бесплатный онлайн-курс «Управленческий учет для собственников среднего бизнеса». Он хочет быстрее создать управленческий учет, чтобы принимать объективные управленческие решения и развивать собственное дело.

Источник: delovoymir.biz