Чтобы оценить бизнес своими силами в сжатые сроки можно воспользоваться готовой моделью в Excel. Она рассчитает стоимость по методу капитализации чистой прибыли. Потребуется минимум данных о компании. Необходимо подготовить отчет о финансовых результатах за три года, предшествующих дате оценки. Также понадобятся несколько цифр из бухгалтерского баланса на последнюю отчетную дату и плановая выручка на предстоящий год.

Модель состоит из трех листов: «Сводный отчет», «Исходные данные» и «Расчет стоимости». Чтобы провести экспресс-оценку с помощью расчетного файла, необходимо перенести показатели из отчета о финансовых результатах на лист «Сводный отчет». Заполнить лист «Исходные данные» и посмотреть итоговую стоимость.

Итоговую стоимость компании модель вычисляет по формуле 1. Расчетный файл оценивает стоимость собственного капитала по методу капитализации чистой прибыли. Затем корректирует результат на избыток или дефицит собственного оборотного капитала и стоимость нефункциональных активов. Результаты можно посмотреть на листе «Расчет стоимости».

Финансовые модели: как найти точки роста прибыли. Вебинар Оксаны Ковтун

Формула 1. Расчет стоимости компании методом капитализации

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям. Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем.

Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль. Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel.

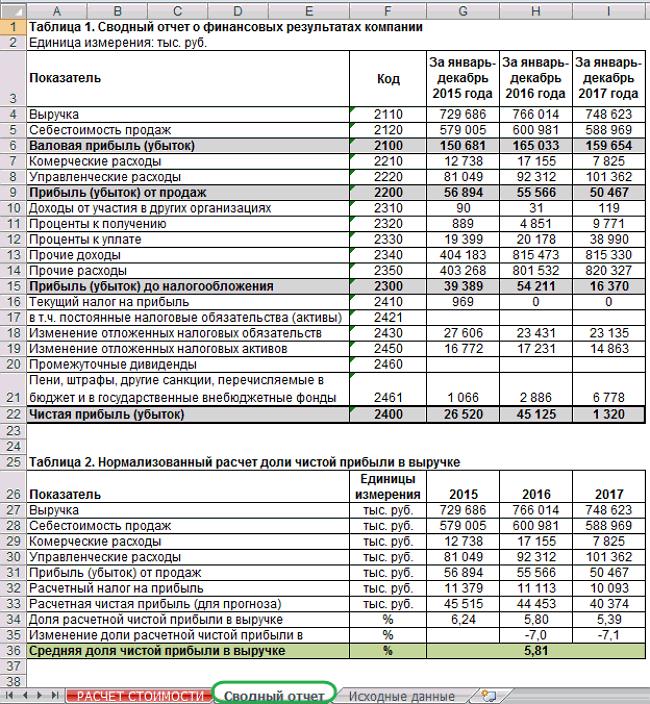

Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет». Модель рассчитает показатель по формуле 2.

Формула 2. Расчет расчетной чистой прибыли i-го года

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании.

понятие финансовый результат

Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

Какие данные понадобятся для оценки стоимости методом капитализации прибыли с помощью модели в Excel

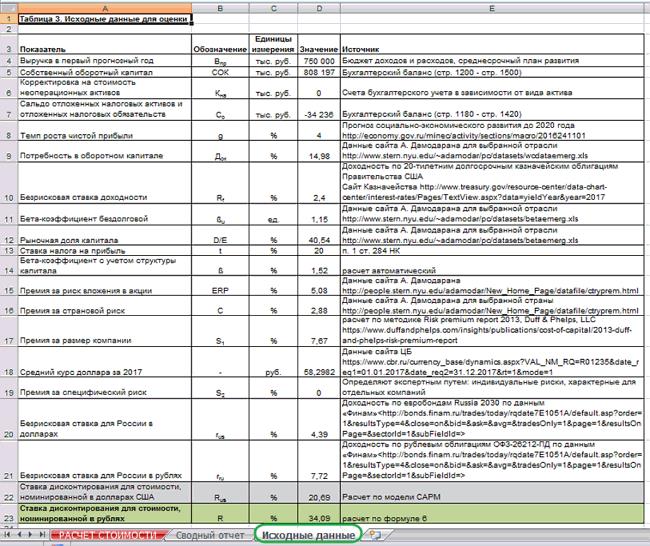

Чтобы оперативно рассчитать стоимость по методу капитализации чистой прибыли, подготовьте данные о компании: плановую выручку на предстоящий год, собственный оборотный капитал и стоимость неоперационных активов на последнюю отчетную дату. Внесите значения в таблицу 3 на листе «Исходные данные» модели. Укажите там же коэффициенты для расчета ставки дисконтирования: премии за риски, бета-коэффициент, ставки доходности и т. д.

Выручка. В ячейку D4 проставьте прогнозируемую выручку компании на предстоящий год. Данные возьмите из бюджета доходов и расходов или среднесрочного прогноза развития компании. Модель использует показатель в формуле 4 и формуле 9.

Собственный оборотный капитал. Внесите в ячейку D5 величину собственного оборотного капитала. Рассчитайте значение по бухгалтерскому балансу на последнюю отчетную дату, предшествующую оценке. Если в состав текущих активов входят неликвидные финансовые вложения и невозвратная дебиторская задолженность, предварительно вычтите их из собственного оборотного капитала. Показатель участвует в формуле 8.

Неоперационные активы. Если компания владеет активами, которые не участвуют в формировании денежного потока, укажите их суммарную стоимость в ячейке D6. Данные посмотрите на счетах бухгалтерского учета в зависимости от вида неоперационного актива. К примеру, стоимость переданного в аренду имущества можете проверить по обособленному субсчету, открытому к счету 01 «Основные средства». Модель задействует показатель в формуле 7.

Отложенные налоговые активы и обязательства. Рассчитайте по данным баланса разницу между отложенными налоговыми активами и отложенными налоговыми обязательствами. Внесите это значение в ячейку D6. Оно понадобится в формуле 7 для корректировки стоимости на заключительном этапе.

Рисунок 2. Лист «Исходные данные» модели экспресс-оценки по методу капитализации

Темп роста чистой прибыли. Темп роста чистой прибыли в модели равен темпу роста инфляции. Возьмите данные с сайта Минэкономразвития . Альтернативный источник – данные Института «Центр развития» . Внесите значение в ячейку D8. Показатель нужен для расчета стоимости собственного капитала по формуле 3.

Потребность в оборотном капитале. Чтобы определить потребность в оборотном капитале воспользуйтесь данными с сайта Асвата Дамодарана на 05.01.2018.

Справочник. Потребность в оборотном капитале

Выберите в таблице значение для наиболее близкой отрасли. К примеру, если компания занимается добычей металлической руды, наиболее подходящие данные найдете в «Metals Mining». Для предприятий этого сегмента бездолговой бета-коэффициент равен 1,15 и доля капитала – 40,54 процента. Внесите эти показатели в ячейки D11 и D12. Коэффициент бета с учетом структуры капитала модель рассчитает автоматически.

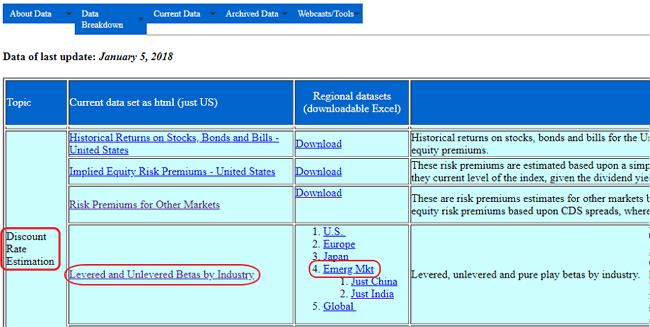

Используйте данные сайта Асвата Дамодарана , чтобы получить обновленную информацию в дальнейшем. В разделе «Discount Rate Estimation» найдите таблицу «Levered and Unlevered Betas by Industry» и выберите данные «Emerging Markets» для развивающихся рынков (рисунок 5).

Рисунок 5. Таблицы бета-коэффициентов на сайте Дамодарана

В ячейках D15 и D16 укажите безрисковую премию за вложения в ценные бумаги и премию за страновой риск.

Справочник. Безрисковая премия и страновой риск

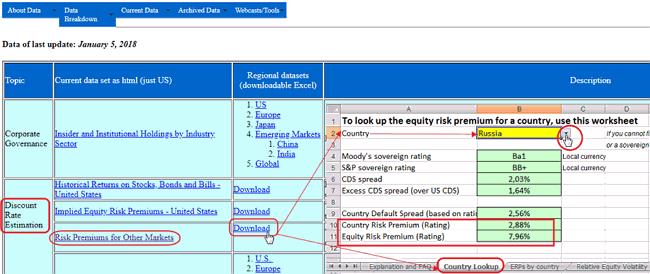

Получить обновленную информацию в дальнейшем можете на сайте Асвата Дамодарана . В разделе «Discount Rate Estimation» найдите таблицу «Risk Premiums for Other Markets». Нажмите «Download» и загрузите книгу в Excel. На листе «Country Lookup» в ячейке B2 выберите страну Russia (см. рисунок 6). В ячейке В10 отобразится значение странового риска. Чтобы вычислить безрисковую премию, найдите разность между значениями в ячейках В11 и В10.

Рисунок 6. Таблицы безрисковых премий на сайте Дамодарана

Премию за размер компании модель рассчитает автоматически по методике Duff

ЧП к – величина капитализируемого дохода (чистой прибыли);

R – ставка дисконтирования

g – темп роста чистой прибыли.Величину капитализируемой чистой прибыли модель считает по формуле 4.

Формула 4. Расчет капитализируемой чистой прибыли

Долю чистой прибыли в выручке модель считает по данным за предыдущие три года по формуле 5.

Формула 5. Расчет средней доли чистой прибыли в выручке

Ставку дисконтирования модель рассчитывает по методу оценки капитальных активов CAPM. Чтобы перевести долларовую ставку в рублевую, модель использует формулу 6. Она вычисляет соотношение между доходностью по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Ставки дисконтирования для стоимости в долларах и рублях посмотрите в ячейках D22 и D23 таблицы 3 на листе «Исходные данные».

Формула 6. Расчет ставки дисконтирования для стоимости, номинированной в рублях

R = (1 + R us ) x (1 + r ru ) / (1 + r us ) — 1

R – ставка дисконтирования для денежных потоков в рублях,

R u s – ставка дисконтирования для денежных потоков в долларах США

r ru – доходность по рублевым ОФЗ-26212-ПД (7,72%)

r us – доходность по евробондам Russia 2030 (4,39%)

Как скорректировать итоговую стоимость компании с помощью модели в Excel

Чтобы определить итоговую стоимость компании по методу капитализации, скорректируйте стоимость собственного капитала. Суммируйте величину неоперационных активов, избыток собственного оборотного капитала и сальдо отложенных налоговых активов и отложенных налоговых обязательств.

Корректировку итоговой стоимости модель считает автоматически по формуле 7. Результаты расчета итоговой стоимости посмотрите в ячейке В8 на листе «Расчет стоимости» модели.

Формула 7. Расчет скорректированной стоимости компании

Корректировку на избыток собственного оборотного капитала модель определяет по формуле 8.

Формула 8. Расчет корректировки на избыток собственного оборотного капитала

К сок = СОК — ТОК

Если получили результат со знаком «минус» – у компании дефицит собственного оборотного капитала.

Требуемый оборотный капитал модель рассчитывает по формуле 9.

Формула 9. Расчет требуемого оборотного капитала

Разработайте внутренний регламент, чтобы зафиксировать правила экспресс-оценки стоимости бизнеса.

Если прикидываете стоимость продажи, учтите: результат оценки – это ориентир. Об окончательной цене сделки продавец и покупатель договариваются в каждом случае индивидуально. Если оцениваете будущую покупку, убедитесь, что располагаете достоверной и актуальной информацией для расчета. Проверить или подтвердить результаты можете с помощью альтернативного метода.

Источник: delprof.ru

Формирование совокупного финансового результата акционерного общества в российской и зарубежной практике и в соответствии с МСФО

Акашева, В. В. Формирование совокупного финансового результата акционерного общества в российской и зарубежной практике и в соответствии с МСФО / В. В. Акашева, А. А. Огинова. — Текст : непосредственный // Молодой ученый. — 2013. — № 7 (54). — С. 131-133. — URL: https://moluch.ru/archive/54/7291/ (дата обращения: 13.09.2023).

Основную часть совокупного финансового результата составляет показатель «чистой прибыли».

В соответствии с Планом счетов бухгалтерского учета прибыль (убыток) отчетного года в течение отчетного периода учитывается на счетах 90 «Продажи» и 91 «Прочие доходы и расходы», которые списываются на счет 99 «Прибыли и убытки», а по результатам отчетного периода счет 99 «Прибыли и убытки» закрывается без остатка на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Чистая прибыль представляет собой кредитовое сальдо по счету 99 на отчетную дату, а чистый убыток — дебетовое сальдо по счету 99 за отчетный период.

При составлении годовой бухгалтерской отчетности счет 99 закрывается. Заключительными записями на 31 декабря отчетного года сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)» [3, с. 640–641].

Существует неразрывная взаимосвязь между счетами 99, 84 и показателем чистой прибыли (убытка). Однако в Отчете о финансовых результатах по строке 2500 «Совокупный финансовый результат периода», форма которого утверждена Приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций», «Справочно» указывается показатель, представляющий собой чистую прибыль (убыток) организации, скорректированную на результаты от переоценки внеоборотных активов и прочих операций, не включаемых в чистую прибыль (убыток) отчетного периода, т. е. включающий следующие показатели:

— результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода (строка 2510);

— результат от прочих операций, не включаемый в чистую прибыль (убыток) период (строка 2520).

Строка 2510 — Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода. С 2011 года переоценку основных средств проводят не между отчетными периодами, а в последний день отчетного года. Если по объекту не сформированы суммы добавочного капитала, полученные при ранее проведенной переоценке, сумма уценки отражается в составе прочих расходов.

Если дооценка проводится в пределах сумм предыдущей уценки, и эти суммы уже отнесены на финансовый результат, то сумма дооценки отражается в составе прочих доходов. В этих случаях строка 2510 не заполняется. Если же уценка или дооценка отражается за счет сумм добавочного капитала, то такие суммы нужно указать в строке 2510 раздела «Справочно» Отчета о финансовых результатах [1].

Строка 2520 — Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода. На текущий момент нормативными документами не определено — результат от каких операций должен формировать данный показатель. Можно предположить, что одним из возможных составных элементов показателя может быть разница, которая возникает в результате пересчета стоимости активов.

Если компания ведет деятельность за пределами России и использует при этом свои активы, то их стоимость в иностранной валюте нужно пересчитать в рубли. Полученная разница не включается в доходы и расходы периода, а отражается за счет добавочного капитала (ПБУ 3/2006).

Можно встретить мнение, что в строку 2520 включаются суммы существенных ошибок предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год. Такие ошибки исправляются оборотами текущего периода по соответствующим статьям в корреспонденции со счетом 84 «Нераспределенная прибыль» (ПБУ 22/2010). Это считается не справедливым. Сопоставимые показатели за прошлые периоды (включая нераспределенную прибыль, показатели отчета о финансовых результатах) подлежат корректировке на уровне составления отчетности (п.9 ПБУ 22/2010) и информация раскрывается в пояснениях.

Используя коды строк в отчете о финансовых результатах, можно представить формулу расчета показателя совокупного финансового результата периода:

Минфин России как орган государственного регулирования бухгалтерского учета при введении в Отчет о финансовых результатах нового показателя — совокупный финансовый результат — не счел необходимым разъяснить экономический смысл данного показателя в каком-либо нормативном документе, за исключением вышеуказанного порядка расчета.

Что это за показатель «Совокупный финансовый результат»? Рассмотрим его поподробнее.

Появление этого показателя в отчете о финансовых результатах вызвано процессом сближения российского учета с МСФО.

Согласно изменениям, внесенным в МСФО (IAS) 1 «Представление финансовой отчетности», организации, применяющие МСФО, имеют право представлять в составе бухгалтерской (финансовой) отчетности на выбор:

— либо единый Отчет о совокупном доходе, который включает в себя показатели формирования прибыли (убытка) за период и показатели, отражающие совокупный доход организации за отчетный период;

— два отдельных отчета — Отчет о прибылях и убытках и Отчет о совокупном доходе.

В первом отчете показываются все компоненты прибыли и убытка, формирующие чистую прибыль или убыток.

Во втором отчете, который начинается с показателя чистой прибыли или убытка, должны быть показаны компоненты прочего совокупного дохода [4].

Возникает вопрос: зачем и кому потребовалось вводить в бухгалтерскую (финансовую) отчетность, формируемую в соответствии с МСФО, а теперь и в соответствии с российскими нормативными документами по бухгалтерскому учету, показатель общего совокупного дохода и в чем его экономический смысл?

Отметим несколько причин:

1. Основными пользователями бухгалтерской отчетности, согласно концепции МСФО, выступают инвесторы компании.

Именно их потребности определяют методологию учета, применяемую в МСФО. Инвесторов интересует информация о капитале компании, динамике его изменения и отдаче на инвестированные в компанию средства, в том числе в виде дивидендов.

2. В современном бухгалтерском учете применяется концепция учета реализованной и нереализованной прибыли.

Реализованная прибыль представляет собой прибыль, полученную или причитающуюся к получению в виде экономических выгод (денежных средств, иных активов) в результате фактически состоявшихся (исполненных) организацией сделок в ходе ее обычной деятельности и фактически произошедших фактов хозяйственной деятельности.

Нереализованная прибыль представляет собой результат бухгалтерских оценок, имеющих на конец отчетного периода только вероятность воплотиться в реально полученный доход в результате операций (сделок) или ожидаемых фактов хозяйственной жизни.

3. Увеличение количества элементов финансовой отчетности повышает аналитические возможности отчетности и должно способствовать повышению качества анализа ее показателей.

Отчет о финансовых результатах в отличие от баланса является достаточно компактной формой. И если при формировании аналитического баланса в основном происходит уплотнение или агрегирование статей, то при формировании аналитического Отчета о финансовых результатах, наоборот, целью является увеличение количества показателей финансового результата. Важность этого процесса обусловлена тем обстоятельством, что заработанная за период прибыль — это увеличение капитала организации.

4. В соответствии с п. 134 МСФО (IAS) 1 отчитывающаяся организация должна раскрывать информацию, позволяющую пользователям финансовой отчетности оценивать цели, политику и процессы организации в области управления капиталом.

Организация основывает раскрытие указанной информации на внутренней информации, предоставляемой старшему руководящему персоналу этой организации.

Несмотря на приведенную аргументацию, показатель, отражаемый по строке 2500 в Отчете о финансовых результатах, назван не общим совокупным доходом (как в МСФО), а совокупным финансовым результатом.

Под совокупным финансовым результатом, отражаемым в отчете о финансовых результатах, следует понимать финансовый результат, представляющий собой разницу между всеми доходами и расходами организации за отчетный период, не связанными с деятельностью собственников (акционеров).

Совокупный финансовый результат организации включает в себя реализованную и нереализованную прибыль (убыток). Реализованная прибыль (убыток) представляет собой чистую прибыль (убыток), отражаемую в отчете о финансовых результатах по строке 2400. Нереализованная прибыль (убыток) отражается в отчете о финансовых результатах «Справочно» по строкам 2510 и 2520. Сумма строк 2510 и 2520 представляет собой прочий совокупный доход (исходя из терминологии МСФО).

Под деятельностью собственников (о которой идет речь в определении совокупного финансового результата) следует понимать непосредственные действия собственников, направленные на увеличение акционерного капитала, получение эмиссионного дохода, уменьшение капитала, выкуп собственных акций у акционеров «на общество», начисление в пользу собственников дивидендов [2].

Два остальных элемента капитала (капитал, являющийся следствием финансово-хозяйственной деятельности, и капитал, формирующийся под воздействием внешних факторов) формируются под воздействием совокупного финансового результата.

Совокупный финансовый результат за период представляет собой сумму:

— прибыли (убытка) за период, полученной от обычной деятельности организации;

— прочего совокупного дохода, т. е. иных статей, которые не входят в прибыль (убыток), полученную от обычной деятельности организации, так как их признание в прибыли (убытке) еще не может быть признано. Эти статьи не могут быть признаны, так как в полной мере не контролируются организацией, так как являются внешними по отношению к организации.

Сумма показателей строк 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» и 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода» соответствует понятию «прочий совокупный доход» в терминах МСФО (IAS) 1.

1. Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (с изм. и доп.) [Электронный ресурс]: // Гарант: [сайт информ.-правовой компании]. — [М., 2011] — Режим доступа: http://www.garant.ru/lan/12038291–000.htm.

2. Грачева М. Е. Проблемы формирования и анализа показателей Отчета о совокупном доходе и Отчета об изменениях в собственном капитале // Международный бухгалтерский учет. — 2010. — № 11.

3. Кондраков Н. П. Бухгалтерский учет: учеб. пособие / Николай Петрович Кондраков. — 7-е изд., перераб. и доп. — М.: ИНФРА-М, 2011. — 841 с. — (Высшее образование).

4. Потехин В. В. Подготовка отчета о совокупных доходах: на что обратить внимание // МСФО и МСА в кредитной организации. — 2011. — № 3.

Основные термины (генерируются автоматически): совокупный финансовый результат, чистая прибыль, убыток, отчетный период, IAS, отчет, показатель, прибыль, строка, нераспределенная прибыль.

Источник: moluch.ru

Финансовый результат в бухгалтерском учете

Бизнес работает, чтобы получать прибыль. Но бывает и так, что в конце года получается убыток. И прибыль, и убыток — это финансовый результат. Разбираемся, как учитывать, показывать и анализировать финрезультат.

Что такое финансовый результат в бухгалтерии

В конце года (а иногда и чаще) компании анализируют итоги деятельности. Бухгалтерия смотрит, что получилось — прибыль или убыток. Так и определяется финансовый результат.

Если доходы больше расходов — у вас прибыль. Если вы потратили больше, чем заработали, — у вас убыток.

Когда компания получает прибыль, это говорит не только о положительных итогах, но и об эффективности работы. А прибыль, которая ежегодно растет, — это индикатор развития и финансовой стабильности. Убытки же подают обратный сигнал — о неэффективности и материальных проблемах бизнеса.

Для сведения: в чем разница между бухгалтерской и экономической прибылью

Бухучет финансовых результатов от обычных видов деятельности

Доходы от продаж — это ваша выручка. Поступления надо учитывать в течение месяца: датой акта или товарной накладной. Бухгалтерию ведут по кредиту сч. 90.1, списывая расходы на производство или покупку в дебет 90.2, 90.7 или 90.8 ( Приказ Минфина № 94н от 31.10.2000 ).

Когда закрываете месяц, в вашей рабочей программе автоматически формируется финрезультат — на субсчетах 90.9 и 91.9. Его списывают на субсчет 99.01.

Вот стандартные проводки:

- Дт 62 Кт 90.1 — отражаем выручку;

- Дт 90.2 Кт 20, 41, 43 — учитываем себестоимость готовых товаров, работ, услуг;

- Дт 90.3 Кт 68.2 — учитываем НДС;

- Дт 90.7 Кт 44 — проводим коммерческие расходы;

- Дт 90.8 Кт 26 — проводим управленческие расходы;

- Дт 90.9 Кт 99.1 — фиксируем прибыль за месяц;

- Дт 99.1 Кт 90.9 — фиксируем убыток за месяц.

Бухучет финансовых результатов от прочих видов деятельности

Поступления от прочей деятельности проводим по кредиту счета 91.1, а расходы — по дебету счета 91.2.

Прочие доходы — это поступления от арендаторов, выгода от ценных бумаг и вложений, положительные курсовые разницы, излишки по инвентаризации и др. Прочие расходы — издержки из-за отрицательных курсовых разниц, комиссии кредиторам, неустойки и возмещения контрагентам, дебиторка после прекращения срока давности и проч.

- Дт 62, 76 Кт 91.1 — регистрируем прочие доходы;

- Дт 91.2 Кт 01, 52, 60, 62, 66, 67, 76 — регистрируем прочие расходы;

- Дт 91.9 Кт 99.1 — отражаем прибыль от прочих операций;

- Дт 99.1 Кт 91.9 — отражаем убыток от прочих операций.

Эксперты КонсультантПлюс разобрали порядок составления бухгалтерской отчетности. Используйте эти инструкции бесплатно.

Определяем итоговый финансовый результат

Финансовый результат компании зависит от многих факторов:

- система налогообложения продавца и покупателя;

- ставки по обязательным налогам;

- структура затрат и др.

Промежуточные итоги определяют ежемесячно (проводки рассмотрели ранее). А в конце года подводят общий результат деятельности компании — суммируют показатели обычной и прочей деятельности и начисления по налогу на прибыль. Чтобы завершить год, делают реформацию баланса: закрывают все субсчета к 90, 91 и 99 счетам.

Сальдо остается только на сч. 99.1. Этот остаток и показывает финансовый результат на конец года. Итоги надо списать на 84 счет: ваша бухпрограмма сделает это, когда будете закрывать декабрь.

Реформацию баланса проводят так:

- Дт 99.1 КТ 84.1 — бухзапись для чистой прибыли;

- Дт 84.2 Кт 99.1 — бухзапись для чистого убытка.

На общей системе налогообложения

Чтобы закрыть месяц или год и подвести финансовый результат:

- ежемесячно переносите итоги по основной и прочей деятельности со счетов 90.9 и 91.9 на 99 счет;

- корреспондируйте либо начисленный условный доход или расход по прибыли, постоянные налоговые доходы или расходы по счету 68, либо текущий налог на прибыль из декларации по счету 68, а отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) — по счетам 09 и 77;

- начисляйте выплату в связи с перерасчетом по налогу на прибыль из фактической прибыли и налоговые санкции по 68 счету.

31 декабря проведите реформацию баланса и закройте год.

На упрощенной системе налогообложения

На упрощенке не платят налог на прибыль, только выплаты по ставке УСН. Но в течение (ежемесячно) или только по итогам года надо списывать финансовый результат по основной или прочей деятельности — со сч. 90.9 и 91.9 на сч. 99. А в бухучете показывайте сумму начислений по налогу на упрощенке.

По состоянию на 31 декабря на 99 сч. накопится финрезультат. Надо реформировать баланс и отнести ваши прибыль или убыток на 84 сч.

Бухучет использования прибыли

Проводки по начислению налога на прибыль и авансов по нему зависят от выбранного метода — балансового или отсрочки с постоянными и временными разницами.

- Дт 90 Кт 99.1.1 — учитываем прибыль до налогообложения;

- Дт 99.2.Т Кт 68.4.1 — отражаем текущий налог на прибыль;

- Дт 09 Кт 99.2.О — признаем ОНА;

- Дт 99.2.О Кт 09 — погашаем ОНА;

- Дт 99.2.О Кт 77 — признаем ОНО;

- Дт 77 Кт 99.2.О — погашаем ОНО.

Метод отсрочки с постоянными и временными разницами:

- Дт 90 Кт 99.1.1 — учитываем прибыль до налогообложения;

- Дт 99.2.1 Кт 68.4.2 — показываем условный расход по налогу на прибыль;

- Дт 99.2.3 Кт 68.4.2 — показываем постоянный налоговый расход;

- Дт 68.4.2 Кт 99.2.3 — показываем постоянный налоговый доход;

- Дт 09 Кт 68.4.2 — признаем ОНА;

- Дт 68.4.2 Кт 09 — погашаем ОНА;

- Дт 68.4.2 Кт 77 — признаем ОНО;

- Дт 77 Кт 68.4.2 — погашаем ОНО;

- Дт 68.4.2 Кт 68.4.1 — начисляем налог на прибыль.

После того как заплатили прибыльный налог, у вас останется чистая прибыль. Проверьте ее по кредиту сч. 84. Этот чистый остаток вы сможете распределить на разные цели:

- отправить на резервный капитал. Такой капитал обязаны создавать акционерные общества, для всех остальных компаний это не обязательно. Проводка по формированию резерва из чистой прибыли — Дт 84 Кт 82;

- погасить убытки прошлых лет. Если у вас есть непогашенный убыток, закройте его за счет чистой прибыли проводкой Дт 84 Кт 84;

- начислить и заплатить дивиденды. Если участники общества — сотрудники компании, проведите выплату по Дт 84 Кт 70. Если платите не сотрудникам, сделайте проводку Дт 84 Кт 75.

Если получили убыток по итогам года, сможете его покрыть из денег добавочного или резервного капитала. Закрываем убыток за счет добавочного капитала проводкой Дт 83 Кт 84, за счет резервов — Дт 82 Кт 84. Еще обществу разрешают привлечь дополнительные вклады от его участников: эту операцию проводят по Дт 70 или 75 и Кт 84.

Анализ финансового результата деятельности организации

Для оценки результатов финансовой деятельности компании специалисты используют и абсолютные, и относительные показатели:

- прибыль или убыток от продаж за период;

- прибыль или убыток до налогообложения за период;

- чистая прибыль или непокрытый убыток за период;

- рентабельность или убыточность.

Рентабельность или убыточность показывает, насколько эффективно используются активы и источники формирования.

Рентабельность или убыточность тоже рассматривают в разрезе показателей:

- общая рентабельность/убыточность активов или их групп (внеоборотных, оборотных) — отношение прибыли/убытка до налогообложения и стоимости активов;

- чистая рентабельность (Р)/убыточность (У) — отношение чистой прибыли (ЧП)/непокрытого убытка (НУ) за конкретный период к стоимости активов;

- чистая Р/У источников формирования активов по группам средств (собственных, заемных) — отношение ЧП/НУ за этот период к источникам формирования активов;

- Р/У проданных товаров, работ, услуг — отношение П/У от продажи к расходам на производство товаров, работ, услуг;

- общая Р/У продаж — отношение П/У от продаж к реализационной выручке;

- чистая Р/У продаж — отношение ЧП/НУ от продаж к реализационной выручке.

Значения, которые характеризуют чистую прибыльность, нужны для кредиторов и акционеров. По этим показателям банки, инвесторы, действующие и будущие акционеры определяют, выгодно ли кредитовать, инвестировать или вкладывать в компанию. А вот государственным органам важны общие показатели деятельности, которые отражают связь финансового положения организации и формирования бюджета за счет налогов, сборов и других платежей.

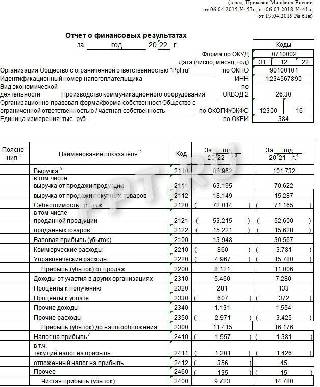

Отчет о финансовых результатах: общие правила составления

Ищите формы обычного и упрощенного отчета о финрезультатах в Приказе Минфина № 66н от 02.07.2010 . Там же — правила заполнения для обеих форм. Код этой отчетности по ОКУД — 0710002.

Отчет о финансовых результатах сдают все коммерческие и некоммерческие организации: отчитываться надо ежегодно — до 31 марта. Некоторые организации ведут упрощенный бухучет и отчитываются только по группам статей без детализации постатейных показателей или сдают упрощенную отчетность (ч. 4 ст.

6 402-ФЗ от 06.12.2011 ). А вот ИП совсем не ведут бухучет и не сдают бухгалтерскую отчетность, в том числе форму 0710002 (ч. 2 ст. 6 402-ФЗ).

Бюджетники тоже отчитываются о финансовых результатах, но по другой форме. Аналог отчета о финрезультатах в бюджете — отчет о финансовых результатах деятельности учреждения по форме ОКУД 0503721 ( Приказ Минфина № 33н от 25.03.2011 ). Его подают в составе годовой бухгалтерской отчетности: срок сдачи определяет учредитель или главный распорядитель бюджетных средств.

Скачать формы отчета о финансовых результатах

Правила заполнения по строкам

Из отчета о финрезультатах мы узнаем о доходах и расходах, прибыли и убытке компании за отчетный год (п. 21, 23 ПБУ 4/99 ). Форму заполняют по статьям — к некоторым из них дают пояснения, но на такое раскрытие надо указать в специальной графе «Пояснения» (п. 28 ПБУ 4/99).

В таблице — построчное заполнение отчетности о финансовых результатах.

Строка формы 0710002

Показываем информацию по доходам от обычных видов деятельности компании. Это поступления от продажи товаров, работ, услуг, лицензионные платежи, поступления от участия в уставных капиталах других компаний и прочие. Показываем выручку без учета НДС и акцизов

Выручку смотрим по сч. 90. Показатель строки 2110 определяем по кредитовому обороту по 90.1 за вычетом суммарного дебетового оборота 90.3 и 90.4

Строка 2120 «Себестоимость продаж»

Показываем расходы по обычным видам деятельности, который сформировали себестоимость. Это затраты на изготовление и приобретение товаров, выполнение работ, оказание услуг, расходы на предоставление интеллектуальных прав, на участие в уставных капиталах других компаний и прочие. А вот расходы на рекламу и продвижение в себестоимость не включают

Показатель строки 2120 определяем по дебетовому обороту субсч. 90.2 в корреспонденции со сч. 20, 23, 29, 41, 43, 40 и др. Корреспонденция дебета 90.2 с кредитом сч. 44 и 26 в этой строке не учитывается

П. 11, 22, абз. 3 п. 23 ПБУ 2/2008

2100 «Валовая прибыль (убыток)»

Отражаем валовые П/У от обычных видов деятельности. Рассчитываем без учета коммерческих и управленческих расходов

Определяем разницу между строкой 2110 и 2120. Результат пишем в 2100. Если получили убыток (отрицательная величина), пишем его в круглых скобках

2210 «Коммерческие расходы»

Расходы по обычной деятельности на продажу товаров, работ, услуг. Это упаковка готовой продукции, доставка к месту отправления, оплата труда продавцов, реклама и представительские расходы, экосбор и другие

Смотрим дебетовый оборот 90.2 в корреспонденции с 44 сч. Коммерческие расходы указываем в круглых скобках

П. 5, 7, 21 ПБУ 10/99

2220 «Управленческие расходы»

Расходы по обычной деятельности по управлению компанией. Это административно-управленческие затраты, зарплата общехозяйственного персонала, налоги организации, информационные, консультационные услуги и другие

Смотрим дебетовый оборот 90.2 в корреспонденции с 26 сч. Управленческие расходы указываем в круглых скобках

П. 5, 7, 21 ПБУ 10/99

2200 «Прибыль (убыток) от продаж»

Показываем П/У от обычной деятельности

Определяем разницу между строкой 2100 и показателями 2210 и 2220. Результат пишем в 2200. Если получили убыток (отрицательная величина), пишем его в круглых скобках

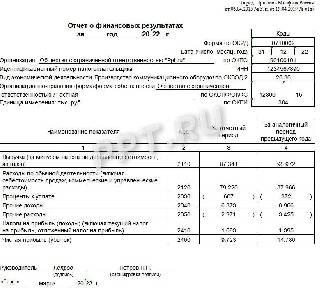

2310 «Доходы от участия в других организациях»

Показываем прочие поступления от участия в уставных, складочных капиталах. Это суммы распределенной П или дивидендов и стоимость имущества, которое получили при выходе из общества или ликвидации компании. Если такие поступления относятся к обычной деятельности, учитываем их в строке 2110

Смотрим кредитовый оборот 91.1 по аналитике сч. учета доходов от участия в УК других компаний

2320 «Проценты к получению»

Показываем прочие поступления от процентов. Это проценты по выданным займам, коммерческим кредитам, дисконт и другие

Смотрим кредитовый оборот 91.1 по аналитике процентов к получению

2330 «Проценты к уплате»

Показываем прочие расходы по процентам. Это проценты, которые платим по всем займам, рассрочкам и отсрочкам платежей, дисконт по облигациям и векселям, проценты по аренде (которая не входит в состав актива)

Смотрим дебетовый оборот 91.2 по аналитике процентов к уплате. Указываем значение в круглых скобках

П. 11, 21 ПБУ 10/99

П. 1, 3, 7, 15, 16, 17, 20 ПБУ 15/2008

П. 13 ФСБУ 5/2019

2340 «Прочие доходы»

Показываем прочие поступления. Это неустойки от контрагентов, безвозмездные активы, возмещение убытков, положительные курсовые разницы и другие. Деньги, которые получили из бюджета на финансирование капитальных и текущих затрат, в строке 2340 не показываем — их пишем отдельно

Смотрим кредитовый оборот 91.1 за минусом дебетового оборота 91.2 по НДС, акцизам и другим обязательным платежам

П. 18, 18.2 ПБУ 9/99

2350 «Прочие расходы»

Показываем прочие затраты компании. Это убытки от списания ОС и незавершенных капвложений, расходы на услуги банков, неустойки в пользу контрагента, отрицательные курсовые разницы и другие

Смотрим дебетовый оборот 91.2, исключая аналитику по процентам к уплате, НДС, акцизы и аналогичные платежи. Показываем значение в круглых скобках

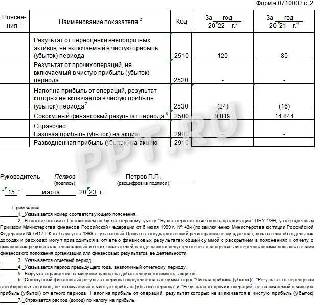

2300 «Прибыль (убыток) до налогообложения»

Показываем бухгалтерские П/У компании

Складываем строки 2200, 2310, 2320 и 2340. Из этой суммы вычитаем строки 2330 и 2350. Если получили убыток (отрицательная величина), пишем его в круглых скобках

2410 «Налог на прибыль»

Показываем расходы (доходы) по прибыльному налогу

Суммируем строки 2411 и 2412

2411 «Текущий налог на прибыль»

Показываем начисленную сумму налога к уплате в бюджет по декларации

Определяем показатель по условному расходу (доходу), который обособлено показан на сч. 99, и корректируем его на сумму сальдо постоянных налоговых доходов и расходов, и отложенного налога на прибыль.

Компании, которые ведут упрощенный бухучет, вправе не применять ПБУ 18/02. Если организация не применяет это положение, но отчитывается по полной форме, она указывает сумму налога, который начислила проводкой ДТ 99 КТ 68.

Если компания применяет спецрежим, пишет в этой строке налог по своему режиму

П. 21, 22 ПБУ 18/02

2412 «Отложенный налог на прибыль»

Показываем суммарное изменение ОНА и ОНО, которые признали по ПБУ 18/02. Не учитываем налог по операциям, если его результат не включается в ЧП/ЧУ периода. Этот показатель вносим в строку 2530

- как сумму разниц между остатками по сч. 09 и между остатками по сч. 77 на текущую отчетную дату и на 31 декабря прошлого года;

- как сумму разниц между дебетовым и кредитовым оборотами по сч. 09 и сч. 77 за отчетный период.

Если компания с упрощенным бухучетом заполняет полную форму по финансовым результатам, в этой строке ставят прочерк

П. 2, 20 ПБУ 18/02

Показываем то, что не учли в других строках и что влияет на ЧП компании. К примеру, штрафы по налогам, списанные в дебет сч. 99 ОНА и в кредит сч. 99 ОНО, разницы из-за пересчета ОНА и ОНО. Сюда же вы сможете внести и закодировать дополнительные строки

Определяем по аналитике сч. 99 по указанным платежам, корректировкам по прибыльному налогу, списанным ОНА и ОНО

П. 17, 18 ПБУ 18/02

П. 83 положения по ведению бухучета

2400 «Чистая прибыль (убыток)»

Показываем ЧП/ЧУ за отчетный и прошлые годы

Показываем финансовый результат после реформации баланса. То есть оборот по дебету сч. 99 в корреспонденции со сч. 84.

Если получили убыток (отрицательная величина), пишем его в круглых скобках

2510 «Результат от переоценки внеоборотных активов, не включаемых в ЧП/ЧУ периода»

Показываем итоги переоценки внеоборотных активов. В результате этой переоценки собственный капитал компании изменяется — показываем только изменения добавочного капитала

Смотрим дебетовые и кредитовые обороты по сч. 83 в корреспонденции со сч. 01, 02, 03, 04, 05 и 08.

Другой вариант — определить показатель 2510 как изменение кредитового сальдо по сч. 83, по аналитике добавочного капитала, который образовался после переоценки

2520 «Результат прочих операций, не включаемый в ЧП/ЧУ периода»

Учитываем все, что не вошло в ЧП/ЧУ, изменения добавочного капитала, уставного капитала, курсовые разницы, эмиссионный доход, распределение ЧП между собственниками и другие изменения капитала. Например, изменения капитала при пересчете в рубли стоимости активов и обязательств в валюте, которые использовали в бизнесе компании за границей РФ

В нормативах нет указаний, как операции и результаты учитывать в этой строке. Стр. 2520 участвует в формировании стр. 2500 «Совокупный финансовый результат»

2530 «Налог на прибыль от операций, результат которых не включается в ЧП/ЧУ периода»

Показываем налог от переоценки по стр. 2510 и операций по стр. 2520

Смотрим по декларации

Приказ Минфина № 66н

2500 «Совокупный финансовый результат периода»

Показываем ЧП с коррективами на результаты переоценки, прочих операций и прибыльный налог, которые не включают в ЧП

Рассчитываем совокупный финансовый результат как стр. 2400, скорректированную на стр. 2510, 2520 и 2530.

Если получили убыток (отрицательная величина), пишем его в круглых скобках

Приказ Минфина № 66н

2900 «Базовая П/У на акцию»

Справочно пишем информацию о базовой П/У на акцию, которая показывает часть П/У на акционера. Заполняют только акционерные общества

Проверяем по годовому отчету АО

2910 «Разводненная П/У на акцию»

Справочно пишем информацию о разводненной П/У на акцию, которая показывает увеличение убытка на одну акцию в следующем году. Заполняют только акционерные общества

Проверяем по годовому отчету АО

П. 2, 9, пп. «б» п. 16 Методических рекомендаций из Приказа Минфина № 29н от 21.03.2000

Пример заполненного отчета

Для сведения: календарь бухгалтерской отчетности на текущий год

- Задорожнева Александра

2023-04-26 12:44:37

Когда организация может применять упрощенные способы ведения бухгалтерского учета, она может сдавать упрощенную бухгалтерскую отчетность. Для таких компаний действует особое правило из абз. 2 п. 18 ПБУ 10/99. Если они признают выручку не по мере передачи прав владения, пользования и распоряжения на поставленные товары, работы, услуги, а после поступления денег или другой формы оплаты, расходы тоже признают после погашения задолженности.

2023-06-14 12:14:53

Какие именно виды деятельности относятся к прочим и как правильно проводить бухучет в этом случае?

2023-06-20 15:24:10

Коллеги, подскажите, пожалуйста. У нас небольшая компания, работаем на УСН, основной доход — это обычная торговля, но в прошлом году смогли продать недвижимость, которая до этого использовалась для дела. Вроде это относится к прочим видам деятельности, но не уверен как правильно это отразить в бухучете и как это влияет на итоговый финансовый результат? И когда пишем отчет о финансовых результатах, надо ли в этой ситуации где-то специально указывать эту продажу? спасибо.

2023-06-26 13:49:25

ТАк и не понял из статьи, какие именно виды деятельности относятся к этой категории и как их учитывать в бухгалтерском учете. Также не было упомянуто, какие налоговые последствия могут возникнуть при учете финансовых результатов от прочих видов деятельности. Было бы здорово, если бы автор раскрыл этот вопрос более подробно.

2023-06-27 10:47:04

Мне кажется, автор ошибается, утверждая, что учет осуществляется только в случае, если он является основным видом деятельности организации. На мой взгляд, бухучет финансовых результатов от прочих видов деятельности необходимо вести в любом случае, даже если эти виды деятельности не являются основными. Это позволит организации более точно оценить свою финансовую ситуацию и принимать обоснованные решения.

Источник: ppt.ru