Блог Тихого Трейдера

Здесь делюсь обзорами рынка, теоретической частью инвестиций и результатами своей торговли. Stocks+forex+crypto.

Страницы

четверг, 18 февраля 2016 г.

Герой игры на понижение. Сколько зарабатывает правильный хедж-фонд?

Посмотрел на днях «Игру на понижение»(The Big Short), и, честно сказать, фильм мне не понравился, скучен, как и все фильмы на финансовую тему. Особняком в них, пожалуй, лишь «Волк с Уолл-Стрит», и то, потому что он совсем не о рынке. Лучший фильм про ипотечный кризис, по моему скромному мнению, это «Слишком крут для неудачи (Too Big to Fail)», снятый по книге Эндрю Росс Соркина, ну, и, может быть, «Предел риска» со Спэйси.

Тем не менее, «Игра на понижение» интересна тем, что, вроде как, это true story про

основателя хедж-фонда Scion Capital LLC. В статье ниже подборка материалов о его жизни, действительно заслуживающей внимания. Человек сделал себя сам, его хедж-фонд долгое время приносил инвесторам деньги, и до сих пор он остаётся в рынке. А на фильм в кинотеатр я бы не советовал ходить, но дома посмотреть стоит. Удачи.

Гений финансист заработал миллионы на крахе рынка

Майкл Бьюрри

Posted by KAZAIMAZAI on ФЕВРАЛЬ 1, 2016

После кинчика The Big Short аж стало интересно, что за дядька этот Майкл Бьюрри.

Ну во-первых, он настоящий. Основатель хедж фонда Scion Capital LLC, которым он управлял с 2000 до 2008 года, а затем прикрыл, начав заниматься инвестициями на свои собственные средства. Как мы уже знаем, был одним из первых, кто почувствовал кризис ипотечных займов мягким местом.

Бьюрри. Начало.

Бьюрри родился в 1971. Получил степень бакалавра в University of California, Los Angeles(UCLA) по экономике, а также проходил подготовку для поступления в медицинское учебное заведение. Закончил аспирантуру в Vanderbilt University School of Medicine и работал в ординатуре в неврологическом отделении в Stanford Hospital and Clinics. В свободное время по ночам занимался своим пожизненным хобби — инвестициями. Однажды, переутомившись от совмещения тяжелой работы в медицине со своими исследованиями в области финансов, он заснул стоя прямо во время операции, упав на тент закрывавший пациента, за что бы выгнан из операционной главным хирургом.

Бьюри покинул ординатуру, чтобы основать свой хедж-фонд. Он на тот момент уже был известен, как достаточно успешный value-инвестор, благодаря выдающимся результатам и постам на форуме Silicon Investor, где он обитал начиная с 1996 года. Он так удачно выбирал акции для инвестирования, что им начали интересоваться такие компании, как Vanguard, White Mountains Insurance Group и такие известные инвесторы, как Joel Greenblatt.

В ноябре 2000 он основал Scion Capital на небольшие деньги, полученные по наследству, а также заняв деньги у родственников. Компания была названа в честь The Scions of Shannara — его любимую книгу в детстве. Бьюрри удавалось быстро зарабатывать сверхприбыль для себя и своих инвесторов.

К концу 2004 года под управлением Майкла Бьюрри было 600 млн $ и фонд перестал принимать деньги от новых инвесторов.

В 2005 Бьюрри начал фокусироваться на ипотечном рынке. Проанализировав состояние рынка ипотечных займов в 2003 и 2004, он верно спрогнозировал образование пузыря и его крах в 2007 году.

Исследование быстрорастущих цен жилой недвижимости убедило его в том, что ипотечные займы, особенно с плавающей пониженной ставкой, а также облигации, основанные на этих ипотечных займах, начнут обесцениваться, не позже, чем через два года, когда ставку повысят. В соответствии с этим заключением, Бьюрри зашортил рынок ипотечных займов, уговорив Goldman Sachs продать ему кредитные дефолтные свопы на ипотечные облигации, которые ему казались переоцененными.

Его предположение подтвердилось и он таки получил прибыль. По иронии судьбы, Бьюрри потом заявлял: «я не ищу, что бы мне такое зашортить. Напротив, я пытаюсь найти хорошие возможности для покупок. Я зашортил ипотечные займы потому что мне пришлось. Каждая частичка логики во мне говорила, что я должен совершить эту сделку».

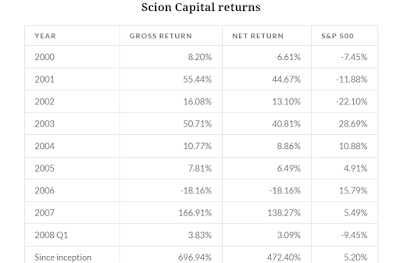

До того момента, когда его прогноз реализовался, начали возникать серьезные разногласия с инвесторами. Доходило до отзыва инвестиций из фонда. Тем не менее, Бьюрри удалось лично заработать 100 млн $, а прибыль оставшихся с ним инвесторов составила более 700 млн $. В конечном счете, Scion Capital зафиксировал 489.34% (данные разнятся с таблицей выше) чистой прибыли после всех расходов и выплат вознаграждений за период с 1 ноября 2000 по июнь 2008. Индекс Shttps://dmatrade.blogspot.com/2016/02/blog-post_18.html» target=»_blank»]dmatrade.blogspot.com[/mask_link]

Как герои Бейла и Брэда Питта сыграли против американского фондового рынка и сорвали банк в кризис-2008

В прокат вышел номинант на Оскар-2016 — основанный на реальных событиях финансовый производственный триллер «Игра на понижение», в котором герои Кристиана Бейла, Райана Гослинга и Брэда Питта решают еще в 2005 году сыграть против рынка жилья и переоцененных ипотечных ценных бумаг. Несмотря на то, что это не первый фильм на эту тему, обозреватель «Реального времени» нашел его злым и остроумным комментарием к прошедшему кризису и неизменному печальному положению на фондовом рынке, полном как невероятно наивных дельцов, так и настоящих мошенников. «Игру на понижение» коротко можно презентовать так: «Все, что вы хотели знать о современном капитализме, но боялись спросить». И лучше бы, если честно, не спрашивали…

«Игра на понижение» (The Big Short, 2015) Адама Маккея

По форме она представляет собой производственную триллер-драму (что-то около «Кокаина» Тома Демме и «Волка с Уолл-стрит» Скорсезе, только без особенных плюшек и более разговорная). Пять лет назад уже был хороший фильм «Инсайдеры» (Inside Job, 2010) Чарльза Фергюссона на ту же тему «откуда есть пошел финансовый кризис 2008 года».

Четыре года назад была снята хорошая тоже лента «Крах неприемлем: спасая Уолл-стрит» (Too Big to Fail, 2011) Кертиса Хенсона. И мы потому не особенно горели желанием смотреть опять на потных брокеров за компьютерами и ноутбуками, финансистов, в горячке отвечающих на бесконечные звонки, банкиров, бесплодно заседающих за круглыми столами и не замечающих никого вокруг клерков, бегущих по Уолл-стрит. Inside Job был – про кризис, деривативы, ипотечный пузырь, жадность, Уолл-стрит, инвестиционные банки, (которые те самые «ту биг ту фейл» — т.е. «слишком большие, чтобы лопнуть»), «дерегулируемый финансовый рынок — это плохо» и – «ничего не меняется». Too Big to Fail был – про большую политику, финансовый кризис, ипотечный пузырь, жадность, Уолл-стрит, инвестиционных банкиров, «дерегулируемый рынок — это плохо» и – «ничего не меняется».

Про что же «Игра на понижение»? Вы не поверите! Про кризис, ипотечный пузырь, жадность, Уолл-стрит, инвестбанки, «дерегулируемый рынок это плохо» и – «ничего не меняется». Фильм является экранизацией нашумевшей пять лет назад книги Майкла Льюиса «Большая игра на понижение. Тайные пружины финансовой катастрофы» (двум реальным героям даже не поменяли фамилию, двум почему-то пришлось).

Заранее заметим, что если с финансовой грамотностью у вас беда – вы кино поймете разве только в каких-то общих чертах: это фактически производственное кино, герои которого говорят на специфическом брокерском жаргоне, и так и сыпят уолл-стритовскими терминами, вряд ли всецело понятными без экономического словаря. При этом «Игра» — один из самых понятных фильмов на эту тему. Он бодро и стильно рассказан, внутри него даже есть документальные куски, где разные знаменитости – как Голливуда, так и финансового рынка (от известного теоретика в области финансового поведения и со-работника Канемана Ричарда Талера – до актрисы Селены Гомес) – «на пальцах» объясняют, что к чему, как это все произошло, кто виноват и что делать. Мы лично убили минут 20, чтобы разобраться, какие герои тут в каких компаниях работают, и что вообще, в принципе, происходит. Но дальше фильм покатился совершенно стремительно, и два часа пролетели как 20 первых минут.

«Ту биг ту фейл» и «жирные коты»

Лента, в отличие от себе подобных, делает акцент на тех, кто выиграл на финансовом кризисе, когда американская ипотечная пирамида рухнула. Но выигравшие эти, в отличии от «ту биг ту фейл» (которые, между прочим, тоже не проиграли…), не являлись при этом «жирными котами» с Уолл-стрит и задолго до катастрофы знали (опять же – в отличии от «жирных котов», которые «ту биг ту фейл»), что эта катастрофа-таки грядет. «Покайтесь!», впрочем, здешние герои стараются не кричать, и вообще дела свои делают чуть ли не на цыпочках и шепотом, точно грибники, напавшие в лесу на замечательные грибные места. Но даже если бы каждый из них прошел с транспарантом по Уолл-стрит, то ни к чему бы это ровным счетом не привело – разве только в широких кругах брокеров они стали бы считаться гороховыми финансовыми шутами.

Актеров хороших и известных тут много, но они друг другу не мешают. Выделить, впрочем, хотелось бы не кого-то знаменитого, а Стива Карелла, сыгравшего, на наш взгляд, самую нервную и «потную» роль управляющего хедж-фондом Frontpoint Partners Марка Баума (в реальности – Стив Айсман), которого герой Райана Гослинга Джаред Веннетт (в реальности – трейдер Deutsche Bank Грег Липпманн) убеждает сыграть на понижение ипотечного рынка. Убеждает сыграть на понижение как раз тогда, когда он на пике и продолжает не то что карабкаться в финансовые выси, а чуть ли не взмывает в финансовые же небеса (откуда, как известно, всегда очень больно падать). Убеждает сыграть в тот момент – в 2005 году – когда все вокруг абсолютно уверены, что вложение в рост ипотечных ценных бумаг – самое надежное дело на свете. Баум/Карелл нервничает, психует, бегает по улицам, едет в Лас-Вегас, где ошарашенно встречает нагловатого создателя синтетических ценных бумаг (Collateralized debt obligations, CDO – «обеспеченные долговые обязательства» — которые на самом деле, конечно, ни черта не обеспеченные…), временами пытается быть порядочным человеком (впрочем, безуспешно), ругает Веннетта/Гослинга и вообще представляет собой прекрасный тип уолл-стритовской рыбки очень средней руки, лавирующей в фондовых волнах среди громких титанов.

Игра против рынка

К счастью, The Big Short не ограничен табло монитора и истерикой брокеров – тот же эпизод на конференции по секьюритизации в Лас-Вегасе снят замечательно, нервно, и становится ключевой временной точкой, когда герои понимают очевидную вещь: ипотечный рынок вот-вот обвалится и повлечет за собой коллапс мировой экономики. Фильм имеет дело с примерно четырьмя сюжетными линиями, взаимосвязанными между собой.

Первым «доминошку» валит герой Кристиана Бейла Майкл Барри (реальное лицо, основатель и управляющий хедж-фонда Scion Capital LLC.). На нем большой хедж-фонд инвесторов, которые в ярости от его «игры на понижение»: она, понятно, приносит им одни убытки.

Дело в том, что Барри, сделав некоторые расчеты, и придя к выводу, что «большой финансовый ба-да-бум» не за горами, решает создать целый рынок «кредитных дефолтных свопов» (деривативов, страхующих от дефолта по долгам), позволившего бы ему играть против рынка жилья. Крупные банки, куда он приходит с таким предложением, решают, что имеют дело с ненормальным, ведь рынок жилья упасть не может! – и принимают его предложение. Потом в дело включается трейдер Веннетт – совершенно случайным образом – которые также включаются в игру против рынка жилья, за ним – тоже совершенно случайным образом – «прозревает» Марк Баум. И к магистральной финансовой линии пристегивается еще линия с двумя «мальками», гаражными дельцами, которые зато имеют у себя за душой какого-то финансового гуру Бена Рикерта (в действительности Бен Хокетт, со-основатель вместе с «мальками» «Cornwall Capital»), которого сыграл Брэд Питт.

Игру все эти товарищи ведут на то, что рухнут не только бумаги класса BBB или BB, но и класса AA и AAA (потому что рейтингованы они были нечестным образом). Так как пирамида на то и пирамида: ипотечные синтетические бумаги, из-за которых пострадал весь мир, были производными, и бумаги якобы класса AAA в действительности стояли доминошками на бумагах класса B, BB и так далее.

Говоря человеческим языком — ипотечный дом стоял на фундаменте, которого… не было! Все говорили, что он был, но на самом деле давно уплыл в неизвестном направлении. Потому что все тупо верили, что все тупо платят за ипотеку, которая недешевая — но быстро выяснилось, что когда она и дома дорожают, эти все, которые «тупо платят» — больше не платят.

Но самое замечательное: те, которые «тупо верили», что те, которые «тупо платят», продолжают платить – несмотря ни на что, продолжали тупо в это верить! На этой вере-фундаменте был выстроен целый небоскреб, который уже к 2005 году покачивался на ветру и опасно кренился. И те большие деньги, которые крутились на фондовом рынке благодаря эффекту пирамиды, оказались в действительности воздушными пузырьками, циферками на табло, финансовым великим «Ничего».

Ну, и в общем, весь триллер заключается в том, как вел себя фондовый рынок с 2005 года, совсем, казалось бы, не оправдывая надежды и уверенность наших доморощенных игроков. «Игра на понижение» — это двухлетнее ожидание «медведей», в том время, как «быки» на фондовом рынке устраивали сами себе корриду. Несмотря на реально Большую Игру — никакого понижения по-началу не было. Мало того, хотя одни близкие к рынку жилья бумаги начинали проседать, «нехорошие рейтинговые агентства» продолжали рейтинговать и ипотечные бумаги, и соответствующие банки – классом AAA (мол, «налетай, не скупись, покупай живопись»). Бейлы, Гослинги, Питты сходят с ума и потеют.

«Конец немного предсказуем».

Это очень злая и веселая лента, за героями которой следишь с напряжением, зачем-то переживая за небедных, в принципе, дельцов. Единственный минус фильма, пожалуй, в том, что он ровным счетом ничего не дает к уже известному положению вещей.

Разве только с лупой разглядывает не лузеров, а «виннеров», не тех, кто проиграл на рынке во время кризиса, а тех, кто поднял на этом всем немаленькие деньги. «Игра» дарит при этом целую галерею разного рода подонков Уолл-стрит. Вообще, если смотреть ленты про Уолл-стрит, покажется, что порядочных людей там вообще нет (видимо, в пелевинском духе порядочных туда намеренно не пускают: «там три кольца оцепления с пулеметами»).

И потому неудивительно, что и в The Big Short – таковых единицы… А если приглядеться с лупой – то и вообще никого. Ну, то есть, если не считать порядочным человеком – героя, который сначала сыграл на понижение, заработал миллионы долларов, а потом свалил. Ничего плохого он сам по себе не сделал. «Ничего личного — просто бизнес».

Да и кто-то из наших игроков пытался, было, сначала обращаться в Wall Street Journal, и «ябедничал» на происходящее – но безуспешно. Так что какие могут быть тогда претензии? Да никаких, конечно. Но и порядочным человеком, опять же, зарабатывание миллионов на крахе ипотечного рынка (и безработице, и потере многими семействами домов и т.д.), на наш взгляд, тоже не делает.

Короче говоря, в фильме мы вновь имеем дело с некими странными человекообразными существами, населяющими фондовые рынки: отделить невероятно наивных «жирных котов» от настоящих мошенников, пожалуй, даже и не представляется возможным. Из-за этих существ в том числе экономику периодически болтает. После штормов умные люди думают как-то перестроить фондовый рынок, но – ага – «ничего не меняется».

Наверное, за мнение «нынешний фондовый рынок – раковая опухоль на теле капитализма и демократии» могут кое-где назвать Кропоткиным. Но, на наш взгляд, уж лучше быть Кропоткиным, чем человекообразным существом с Уолл-стрит. Это, впрочем, наше личное мнение, из фильма никак не следующее! Да и представить современный капитализм без Уолл-стрит сегодня довольно-таки затруднительно.

А попытка закручивания гаек на фондовом рынке отчего-то всегда встречает возмущенные крики потных брокеров. Таково сегодня финансовое «се ля ви».

Кадры из фильма и трейлеры — с официального сайта фильма thebigshortmovie.com

Источник: realnoevremya.ru

Игра на понижение кто сколько заработал

Обозреватель Rara Avis Жаннат Идрисова о новом фильме режиссера Адама МакКея.

«Игра на понижение» — рассказ о том, как несколько блестящих американских финансистов предугадали глобальный кризис 2008 года и сумели заработать на нем. Возможно, россиян, которые слово «кризис» сегодня не слышат разве что, когда спят, тема несколько оттолкнет — мол, надоело. Но игнорировать эту картину вряд ли правильное решение.

Более того — абсолютно неправильное, потому что фильм интересен и поучителен безо всякого занудства. Игра актеров — выше всяких похвал. А драйв, которым охвачены герои, волшебным образом передается зрителю.

По поводу предсказания кризиса: удивительно, но уже после того, как это финансово-экономическое цунами стало стихать, вдруг выяснилось, что его прогнозировали многие эксперты, российские — в том числе. Ну, прямо каждый второй финансист знал, что случится это бедствие и предупреждал всех (наши экономисты-оракулы якобы только что до главной, кремлевской приемной не добрались). А им, увы, никто не верил.

Создатели «Игры на понижение» на роль первой условной бабы Ванги в этом деле назначают эксцентричного финансового гения, управляющего одним из хедж-фондов Майкла Бюрри (Кристиан Бейл). Кстати, с образом известной болгарской предсказательницы финансиста сближают проблемы со зрением: у Бюрри нет одного глаза, вместо него — стеклянный протез. В то время, когда гений не думает о тайнах фондового рынка, он воодушевленно музицирует на ударной установке. А о рынке он, запершись в кабинете, может размышлять по 7–9 часов.

Итак, 2005 год. Расцвет эпохи потребления нулевых годов. Американцы веселятся в ночных клубах, сорят деньгами в ресторанах и барах, гоняют на безумно дорогих автомобилях, отправляются в круизы на собственных яхтах (здесь особую пикантность придают кадры документальной хроники). Большая часть этих благ приобретена в кредит.

Люди полностью отдались радостям жизни и забыли об осторожности. Очень показательный эпизод: финансисты приходят в небольшой район с новыми особняками и узнают, что хозяин одного из домов приобрел жилье, оформив ипотеку на. собственного пса.

Фотографии с сайта kinopoisk.ru.

Однажды Майкл, анализируя тренды банковского сектора США в связке с обстановкой на рынке недвижимости, приходит к выводу: рынок, состояние которого, на первый взгляд, не внушает опасений, в скором времени обрушится. Причиной станет ипотечный кризис, вызванный, в свою очередь, тем, что банки предоставляют гражданам слишком большие кредиты на жилье по очень часто меняющимся (говоря финансовым языком, плавающим) процентным ставкам. Бюрри с лицом, на котором, кажется, каждый мускул кричит «Эврика!», просчитывает: через год-два американцы не смогут выплачивать свои долги. А это значит, что банковские капиталы будут таять буквально на глазах.

Что предпринимает гений? Почти на все средства фонда (а это более миллиарда долларов) он покупает облигации, которые, по условиям сделки, будут оплачены в случае рыночного краха. «Вы ставите на понижение рынка недвижимости?» — изумленно спрашивают его банковские служащие, потирая про себя руки и ликуя: судьба занесла к нам какого-то сумасшедшего! «Совершенно верно», — невозмутимо кивает тот.

Тем временем банковский служащий Джаред Веннетт (Райан Гослинг), глава другого хедж-фонда Марк Баум (Стив Каррелл) с соратниками и еще несколько человек, услышав о высокой вероятности ипотечного кризиса, с энтузиазмом скупают «дефолтные ипотечные свопы». Иными словами, они, как и Бюрри, делают ставку на падение рынка недвижимости. Стоит отметить, что импульс они, пусть и опосредованно, получают от Майкла (до них дошел слух о психе, сомневающемся в незыблемости рынка). Они сопоставляют данные, потом, что называется, включают головы. остальное дело техники.

Фотографии с сайта kinopoisk.ru.

Ну а после покупки всем остается только ждать, когда наступит день Х, и в этом ожидании — особая интрига. Ведь даже при том, что спустя два года, в 2007-м, все начинает происходить именно так, как прогнозировал Бюрри, выступления банкиров, сотрудников рейтинговых агентств, представителей СМИ долгое время пышут оптимизмом, граничащим с безумием. Все хорошо, звучит с высоких трибун. Как справедливо заметил герой Райана Гослинга, люди, как правило, не хотят видеть чего-то плохого вокруг себя.

Если практически все центральные герои мечутся, терзают себя вопросами «А не совершили ли мы ошибку?», то персонаж Кристиана Бэйла абсолютно уверен в свой правоте и в том, что он сорвет большой куш. Зритель знает, что аналитик прав и сочувствует ему, когда нападки оппонентов Бюрри становятся особенно яростными (партнеры ведь должны поклевать его за потраченный миллиард долларов, который то ли вернется к ним, то ли нет).

И вот, наконец, когда развязка близка, когда финансистам можно пить шампанское и даже купаться в нем, радуясь: «Ай, какие мы молодцы, мы обратили внимание на то, на что другие не смотрели», истина предстает перед ними во всей своей неприглядности. А правда в том, что, как сказал герой в исполнении Брэда Питта, американская экономика получила страшный удар. В том, что сотни предприятий закрылись, а тысячи обездоленных людей потеряли работу, выходит, и средства к существованию. Более того, этот удар отозвался кризисом во многих других странах.

Самое страшное: этот урок быстро забылся. И кто-то сегодня, возможно, в эту самую минуту, в погоне за наживой опять создает платформу для новой мировой экономической катастрофы.

Рассказать друзьям

- Зарубежное кино

- Кино

- Игра на понижение

- Адам МакКей

- Брэд Питт

Источник: www.rara-rara.ru

Пузырь в главной роли

«Игра на понижение» получила один из «Оскаров». Профессиональным финансистам «Деньги» советуют запастись двойной порцией попкорна: и в фильме, и в книге Майкла Льюиса, по которой он снят, передергиваний более чем достаточно. Остальным любителям кино имеет смысл напомнить: не стоит даже пытаться разбираться в жизни финансового мира по голливудской продукции.

Почти каждый взрослый житель США — инвестор на финансовых рынках. Зачастую не только пассивный: американцам разрешено самим управлять пенсионными накоплениями. Возможно, поэтому фильмов об Уолл-стрит все больше, они становятся все более популярными, все чаще номинируются на «Оскар» и даже получают эту престижную премию.

В далеком 1987-м Майкл Дуглас получил эту награду за лучшую мужскую роль в фильме Оливера Стоуна «Уолл-стрит» (в рейтинге Internet Movie Database, IMDB — 7,4). В 2013-м на «Оскар» был выдвинут фильм Мартина Скорсезе «Волк с Уолл-стрит» (8,2) и исполнитель главной роли Леонардо Ди Каприо. В 2010 году премию за лучший полнометражный документальный фильм получили «Инсайдеры» (8,3, максимум в нашей выборке), рассказывающие об ипотечном кризисе 2008 года.

В этом году на «Оскар» номинировали фильм «Игра на понижение» (7,9) о том же кризисе. За него как за лучший фильм года проголосовала Гильдия продюсеров, и по этой причине он даже считался фаворитом гонки: картина, выбранная продюсерами, получает «Оскар» в 80% случаев. Главный приз ушел другому кино, но и «Игра на понижение» не осталась без награды, получив «Оскар» за лучший адаптированный сценарий. Он создан по книге скандального американского финансового журналиста Майкла Льюиса «Большая игра на понижение», автора знаменитого «Покера лжецов».

Художественные деривативы

Из всех финансовых событий в истории США кризис 2007-2009 годов, пожалуй, лучше всего описан в популярных книгах и отражен в кино, причем с любой мыслимой перспективы.

Рагхурам Раджан в «Линиях разлома. Скрытые трещины, все еще угрожающие мировой экономике» (Издательство Института Гайдара, 2013 год), получивший премию Financial Times и McKinsey за лучшую деловую книгу года в 2010-м, объясняет, в чем зло дешевых денег, которые породили пузырь на рынке недвижимости и, соответственно, последующее падение.

Дэвид Уэссел (David Wessel) посвятил свою книгу «Мы доверяем ФРС» («In Fed We Trust» — парафраз выражения In God we trust, напечатанного на бумажных долларах) действиям регулятора.

Атиф Миан (Atif Mian) и Амир Суфи (Amir Sufi) в «Долговом доме» («House of Debt») выстраивают перспективу subprime-заемщика (заемщика с низким кредитным рейтингом), объясняя, почему последствия кризиса в основном легли на плечи самых бедных: богатых спасли низкий уровень долга и большая доля инвестиций в надежные облигации, бедные же погорели на том, что почти все их сбережения были вложены в недвижимость, а высокий рычаг, то есть доля заемных средств в активах, создал мультипликативный эффект при падении цен на жилье.

История маленького человека, потерявшего все в кризис 2008 года, рассказана в фильме «Нападение на Уолл-стрит» Уве Болла 2013 года (6,1, минимум в нашей выборке, но для «худшего режиссера всех времен и народов» это серьезный успех). Правда, профессиональный финансист углядит в этой картине серьезную натяжку: главный герой, рядовой инкассатор, вложился в ипотечные ценные бумаги, в которые непрофессионалам было на самом деле вкладываться запрещено.

Николас Данбар (Nicholas Dunbar) в книге «Дьявольские деривативы» («Devil’s Derivatives») фокусируется на европейских покупателях ипотечных облигаций, которые в кризис оказались крайними, и объясняет, что их потери были связаны не только с завышенными кредитными рейтингами ипотечных облигаций, но и с тем, что они сами отдали на откуп управление пулами облигаций американским инвестиционным банкам, а те к началу кризиса заместили ликвидные бумаги в пулах на полные неликвиды.

Эндрю Росс Соркин (Andrew Ross Sorkin) в книге «Слишком большой, чтобы обанкротиться» («Too Big to Fail») фокусируется на банкротстве инвестиционного банка Lehman Brothers. На основе книги в 2011 году создается телефильм «Крах неприемлем: спасая Уолл-стрит» (7,4).

Лоуренс Макдональд и Патрик Робинсон в «Колоссальном крахе здравого смысла» («Альпина Бизнес Букс», 2010) пишут о том же событии с той разницей, что один из авторов — инсайдер, высокопоставленный сотрудник Lehman, показывающий, что информация о действиях отдела по выпуску ипотечных облигаций скрывалась даже внутри банка и его сотрудникам из других подразделений приходилось вести собственные расследования, чтобы прояснить картину.

Многие кинокритики считают, что банкротству Lehman посвящен и фильм «Предел риска» («Margin Call», 7,1) Джей Си Чендора 2011 года. На самом деле — только отчасти: хоть сюжет и связан с банкротством инвестбанка, его руководители показаны очень грамотными и вменяемыми людьми, действующими оперативно, чего не скажешь о Lehman, глава которого сам довел его до банкротства, отказавшись от помощи частных финансовых институтов.

Грегори Цукерман (Gregory Zuckerman) в «Самой большой сделке за всю историю» («The Greatest Trade Ever»), как и Льюис, описывает действия игроков на понижение, и рассказанные двумя авторами истории пересекаются на две трети. Это объяснимо: на понижение мало кто ставил.

Пузырь, который лопнул

По всей видимости, широкое освещение кризиса 2007-2009 годов в популярной литературе и кино является отражением того, что он затронул почти каждую американскую семью. От краха предыдущего финансового пузыря (на рынке акций технологичных компаний) пострадали в основном те, кто вкладывался в этот сравнительно узкий сегмент фондового рынка. Акции компаний «старой экономики» тоже упали, но, в отличие от акций доткомов, многие из которых перестали существовать, снизились в цене гораздо меньше и вскоре восстановились. Коллапса американской экономики в целом крах доткомовского пузыря не вызвал. Кризис 2008-го был куда более масштабным.

Цены на недвижимость в США достигли максимума в 2006 году (см. график). С пикового уровня они упали примерно на 35% по стране в среднем и гораздо больше в самых пострадавших штатах и городах: на 42% — в Лос-Анджелесе, на 50% — в Майами, на 56% — в Фениксе, штат Аризона. Дно было достигнуто лишь через шесть лет после начала коррекции — в 2012-м. Падение до сих пор не отыграно: на начало 2016 года цены на недвижимость в США в среднем составляли 88% от пиковых. Добавьте к этому 18-процентную инфляцию за период.

В результате кризиса потеряли свои дома примерно 5 млн американских семей. Особенно пострадали subprime-заемщики, причем те, кто брал ипотеку под плавающую процентную ставку, которая обычно привязывается к учетной ставке. Среди них доля банкротов составила около 40%.

В 2004 году учетная ставка составляла 1% — ФРС низкими ставками боролась с последствиями краха доткомов, затем началось повышение, и в 2006-2007 годах ставка превысила 5%. Кроме того, практиковалась выдача ипотечных кредитов с завлекающей ставкой — в первые два года она могла составлять всего 1%, а когда этот срок истекал, резко росла. В 2008 году многие заемщики сочли ипотечные платежи непосильными для семейного бюджета, но спешное понижение учетной ставки примерно на три процентных пункта не спасло ситуацию.

Падение цен на недвижимость вызвало цепную реакцию: отказ от обслуживания закладных их владельцами сократил денежные потоки по пулам секьюритизированных ипотечных ценных бумаг, обеспеченных данными выплатами, вызвал резкое падение их цен и колоссальные убытки многих финансовых институтов: тех, кто эмитировал данные бумаги, страховал риски по ним и, разумеется, инвесторов в них.

По оценкам МВФ, общие потери банков от кризиса составили почти $5 трлн, из них почти $3 трлн приходится на банки США. Три инвестбанка из первой десятки — Lehman Brothers, Bear Stearns и Merrill Lynch — обанкротились, первый спасать не стали, а на два других нашли покупателей, которых практически вынудили совершить сделку.

Согласно отчету Счетной палаты США 2013 года, в ходе рецессии, вызванной кризисом, падение ВВП составило около 5%, и этот показатель восстановился только в 2011 году. Безработица в 2009 году составила около 10% и оставалась на уровне свыше 8% более трех лет, это самый большой период безработицы такого масштаба со времен Великой депрессии.

Средние потери благосостояния на семью составили $49 тыс., или около 39%. Они были вызваны падением стоимости жилья и акций. Общие потери от падения стоимости жилья составили $7 трлн. Фондовый рынок потерял $11 трлн (правда, он полностью восстановился).

Представители государственной Программы помощи проблемным активам (Troubled Asset Relief Program) оценили затраты американского государства на борьбу с кризисом к середине 2015 года в $4,6 трлн. И это еще не конец.

Банковский фарш

К 2006 году многие догадались, что недвижимость пойдет вниз. Аргументы тех, кто в это не верил или делал вид, что не верит, сводились к тому, что в США жилая недвижимость не падала в цене со времен Великой депрессии. Длинный ряд наблюдений — это обычно хорошо для экстраполяции. Но здесь тот самый случай, когда нужно было обратить внимание на короткие ряды, и тогда можно было бы заметить, что в 2000-е недвижимость росла на 7% в год, а не на 1%, как в предыдущие годы, стоимость же жилой недвижимости в 2006-м была гораздо выше исторических средних по показателю «стоимость стандартного дома/годовой доход семьи».

Кроме того, доля subprime-заемщиков в общем количестве семей, получавших ипотеку, выросла с 5% в 1998 году до 20% в 2006-м. Сказалась поддержка subprime-заемщиков, начатая еще администрацией Билла Клинтона в начале 1990-х. К этому времени сформировался устойчивый тренд к сокращению реальных доходов «синих воротничков», и государство хотело помочь им хоть как-то реализовать американскую мечту — если не повысить уровень жизни, то хотя бы получить дом в собственность.

Но одно дело предсказать крах рынка недвижимости, совсем другое — дефолты по ипотечным бумагам и крах финансовых институтов. А третье — суметь совершить необходимые сделки, чтобы на этом заработать. Для ставок на понижение существовал ряд серьезных препятствий.

Во-первых, когда на рынке формируется пузырь, очень трудно предсказать, когда именно он лопнет: если цены иррациональны сегодня, что им мешает оставаться таковыми завтра? Иррациональность в краткосрочной перспективе непредсказуема. А крах рынка ипотечных бумаг был возможен только после того, как рост цен на недвижимость остановится. Неспособность выплачивать ипотеку из зарплаты мало влияла на цены, ведь пока они росли, кредиты рефинансировались.

Во-вторых, пулы ипотечных облигаций было очень трудно оценивать из-за того, что банки-андеррайтеры предоставляли рынку и даже рейтинговым агентствам неполную информацию. Так, например, в проспектах ипотечных бумаг указывался только средний кредитный рейтинг заемщиков в пуле. Фокус был в том, что заемщики со средним рейтингом 515 и выше практически никогда не подают на банкротство, а заемщики со средним рейтингом 450 банкротятся, наоборот, часто. Пул со средним рейтингом 515 невозможно оценить, не зная, у всех ли в пуле такой рейтинг или пул наполовину состоит из ипотечников со средним рейтингом 450, а наполовину — со средним рейтингом 580.

Предсказание краха банкротства финансовых институтов, которые скупали индивидуальные кредиты и преобразовывали их в пулы бумаг,— это вообще задачка о том, сколько фарша застрянет в мясорубке, когда рынок встанет. Отчетность банков не позволяла сделать такие предположения с высокой точностью.

Кроме того, чтобы сделать ставку на понижение, нужно быть членом ассоциации ISDA (International Swaps and Derivatives Association). Непрофессиональному инвестору, да и профессионалу, который не был членом ассоциации, оставалось только шортить акции девелоперов, инвестиционных трастов, вкладывающихся в недвижимость, и т. п.

Технически ставки на понижение осуществлялись не через короткие продажи, а через покупку страховки от банкротства тех или иных выпусков. Это экзотический инструмент, которого поначалу на рынке не было. Его было предложила страховая компания AIG, но она ушла с рынка еще в 2005 году, видимо, понимая риски, связанные с продажей таких страховок. (На этом фоне тот факт, что на ее спасение потребовалось $180 млрд, еще более впечатляет.) Иными словами, для совершения сделки нужно было найти другую сторону, желавшую сделать противоположную ставку, что ближе к кризису было не так просто осуществить.

И наконец, дело было не только в мастерстве управляющих деньгами, а еще и в том, чтобы убедить инвесторов в их фонды не выводить из них деньги до коллапса. Инвесторы не любят сделки с так называемым negative carry (отрицательным финансовым результатом от хранения актива): вы платите за страховку понемногу, но каждый год на протяжении нескольких лет, а потом можете получить большую сумму одномоментно. Как выразился по поводу подобных сделок Нассим Талеб, вы не можете обанкротиться в один миг, но вы можете умереть, медленно истекая кровью. Капитала фонда может не хватить на оплату страховки каждый год в условиях, когда крах рынка откладывается.

Герои и прототипы

Как уже было сказано, в книге Льюиса и в фильме по ее мотивам речь идет о тех игроках финансового рынка, кто все же сумел сделать ставки на понижение, то есть смог на кризисе заработать. В первую очередь это управляющий активами Джон Полсон (John Paulson), который заработал для инвесторов своих хедж-фондов $20 млрд и унес домой в виде бонуса и в прибыли от ставок на собственные деньги почти $5 млрд. Доходы всех остальных игроков на понижение куда скромнее.

Второй известный герой — Майкл Барри (Michael Burry), бывший врач. Барри начал с того, что стал вести блог по инвестированию, вдруг обнаружил, что его читают известные профессионалы, поставил крест на карьере в медицине и создал свой фонд, куда некоторые профессионалы вложили деньги. Барри первым догадался, что рынок ипотечных облигаций пойдет вниз.

Третий игрок, делавший ставки на то, что ипотечные бумаги пойдут вниз,— управляющий активами Стивен Айсман (Steven Eisman). И наконец, играл на понижение Грегори Липпман (Gregory Lippman), трейдер Deutsche Bank. Считается, что именно его активность спасла этот Deutsche Bank от банкротства, ведь другие отделы банка держали ипотечные облигации и продавали страховки от их рисков. Среди индивидуальных инвесторов прославился девелопер из Лос-Анджелеса Джеффри Грин (Jeffrey Greene), он чуть ли не единственный, кому удалось пробраться на рынок, вход на который был разрешен только профессионалам.

Сделки Полсона и Грина описываются только в книге Цукермана, и их истории не могли попасть в фильм, три других стали и героями книги Льюиса, и героями фильма, причем Барри выведен в нем под своим собственным именем, Айсмана в фильме зовут Марк Баум, а Липпмана напоминает Джаред Веннетт, от лица которого идет рассказ.

Фильм существенно упрощает задачу, которая стояла перед игроками на понижение. То, что инвесторы в фонды нервничали, там показано. Например, Барри попросту выставляет разгоряченного инвестора из своего офиса ни с чем, отказываясь вернуть ему деньги, которые тот хотел бы изъять. (Что пропущено, так это рассказ о том, почему это было легитимно: потому что Барри имел право не возвращать деньги, если они были вложены в неликвидные инструменты.) Но сделки героям фильма даются легко — им нужно было только догадаться сделать ставки, а найти того, кто сыграет против них, сложности не составило. В реальной жизни в этом-то и была загвоздка. Это, конечно, одно из серьезных упрощений ради того, чтобы сделать фильм доступным для широкой публики и уложить в два часа с хвостиком.

Больше смущают не они, а откровенно популистский характер картины. Майкл Льюис известен своей нелюбовью к Уолл-стрит, которая прослеживается еще с его первой книги «Покер лжецов» о внутренней кухне Salomon Brothers.

Но создатели фильма пошли еще дальше. Например, в фильме есть сцена, где Барри и его коллега встречаются с представительницей рейтингового агентства Moody’s, рейтинги которого многих выпусков бумаг оказались сильно завышенными. От нее они узнают, что рейтинги делаются. за деньги заказчика, и это приводит их в шок.

На самом деле присвоение рейтинга всегда финансируется заказчиком, и ветераны Уолл-стрит не могут об этом не знать. Наличие самого Льюиса в сценаристах исключает вариант ошибки: это именно сознательное передергивание. К тому же представительница Moody’s сидит в своем офисе в больших темных очках. Наверное, не хочет, чтобы ей посмотрели в глаза, должен догадаться зритель. Упрощения и преувеличения не способствуют повышению оценки фильма в среде финансистов-профессионалов, но помогли ему заработать высокие оценки критиков и дойти до «Оскара».

- Журнал «Коммерсантъ Деньги» №9 от 07.03.2016, стр. 43

- Киноиндустрия подписаться отписаться

Источник: www.kommersant.ru