Основные таможенные режимы зафиксированы в гл. 18 ТК РФ. Основными таможенными режимами являются: экспорт, выпуск для внутреннего потребления, международный таможенный транзит.

Экспорт – таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории РФ, вывозятся с этой территории без обязательства об обратном ввозе (ст. 165 ТК РФ).

Экспорт товаров осуществляется при условии уплаты вывозных таможенных пошлин в порядке, предусмотренном ТК РФ, соблюдении ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, и выполнении иных требований и условий, установленных ТК РФ, другими федеральными законами и иными правовыми актами РФ.

При экспорте товаров производятся освобождение от уплаты, возврат или возмещение внутренних налогов в соответствии с законодательством РФ о налогах и сборах (ст. 166 ТК РФ).

Особенностью экспорта в РФ является то, что за так называемыми товарами двойного назначения предусмотрен особый экспортный контроль.

Выпуск для внутреннего потребления – таможенный режим, при котором ввезенные на таможенную территорию РФ товары остаются на этой территории без обязательства об их вывозе с этой территории (ст. 163 ТК РФ).

Товары приобретают для таможенных целей статус находящихся в свободном обращении на таможенной территории РФ после уплаты таможенных пошлин, налогов и соблюдения всех ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности (п. 1 ст. 164 Тк РФ).

Этот таможенный режим является основным в использовании и характерен для импортируемых в страну товаров с целью их перераспределения в этой стране. Международный таможенный транзит – таможенный режим, при котором иностранные товары перемещаются по таможенной территории РФ под таможенным контролем между местом их прибытия на таможенную территорию РФ и местом их убытия с этой территории (если это является частью их пути, который начинается и заканчивается за пределами таможенной территории РФ) без уплаты таможенных пошлин, налогов, а также без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности (ст. 167 ТК РФ).

Под таможенный режим международного таможенного транзита могут быть помещены любые иностранные товары, за исключением товаров, транзит которых запрещен в соответствии с федеральными законами, иными правовыми актами РФ и международными договорами РФ.

Федеральными законами, иными правовыми актами РФ и международными договорами РФ могут быть установлены дополнительные условия помещения товаров под таможенный режим международного таможенного транзита (ст. 168 ТК РФ).

22. Экономические таможенные режимы: переработка на таможенной территории, переработка для внутреннего потребления, переработка вне таможенной территории, временный ввоз, таможенный склад

Экономические таможенные режимы включают

в себя: таможенный режим переработки на таможенной территории; переработку для внутреннего потребления; переработку вне таможенной территории; временный ввоз; таможенный склад.

Переработка на таможенной территории – таможенный режим, при котором ввезенные товары используются на таможенной территории РФ в течение установленного срока (срока переработки товаров) для целей проведения операций по переработке товаров с полным условным освобождением от уплаты таможенных пошлин, налогов при условии вывоза продуктов переработки с таможенной территории РФ в определенный срок (п. 1 ст. 173 ТК РФ).

Переработка для внутреннего потребления – таможенный режим, при котором ввезенные товары используются на таможенной территории РФ в течение установленного срока (срока переработки товаров) для целей проведения операций по переработке товаров с полным условным освобождением от уплаты таможенных пошлин с последующим выпуском продуктов переработки для свободного обращения суплатой таможенных пошлин по ставкам, применяемым к продуктам переработки (п. 1 ст. 187 ТК РФ).

Переработка вне таможенной территории – таможенный режим, при котором товары вывозятся с таможенной территории РФ для целей проведения операций по переработке товаров в течение установленного срока (срока переработки товаров) с последующим ввозом продуктов переработки с полным или частичным освобождением от уплаты ввозных таможенных пошлин, налогов (п. 1 ст. 197 ТК РФ).

Временный ввоз – таможенный режим, при котором иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории РФ с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности (ст. 209 ТК РФ).

Срок временного ввоза товаров составляет 2 года. Для отдельных видов товаров Правительство РФ может устанавливать более короткие или более продолжительные предельные сроки временного ввоза.

В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что такие товары не являются собственностью российских лиц, пользующихся ими на таможенной территории РФ, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца (п. 1 ст. 213 ТК РФ).

Таможенный склад – таможенный режим, при котором ввезенные на таможенную территорию РФ товары хранятся под таможенным контролем без уплаты таможенных пошлин, налогов и без применения запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности (ст. 215 ТК РФ).

Товары могут храниться на таможенном складе в течение 3 лет (п. 1 ст. 218 ТК РФ).

Источник: studfile.net

Экспорт (таможенная процедура)

— таможенная процедура, применяемая в отношении товаров Союза, в соответствии с которой такие товары вывозятся с таможенной территории Союза для постоянного нахождения за ее пределами.

Таможенная процедура экспорта регулируется главой 21 Таможенного кодекса Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) .

Эту таможенную процедуру называют как «Экспорт».

Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) определяет:

Статья 139. Содержание и применение таможенной процедуры экспорта

Таможенная процедура экспорта — таможенная процедура, применяемая в отношении товаров Союза, в соответствии с которой такие товары вывозятся с таможенной территории Союза для постоянного нахождения за ее пределами.

Статья 140. Условия помещения товаров под таможенную процедуру экспорта

Условиями помещения товаров под таможенную процедуру экспорта являются:

уплата вывозных таможенных пошлин в соответствии с настоящим Кодексом;

соблюдение запретов и ограничений в соответствии со статьей 7 настоящего Кодекса;

соблюдение иных условий, предусмотренных международными договорами в рамках Союза, двусторонними международными договорами между государствами-членами и международными договорами государств-членов с третьей стороной.

НДС при экспорте

При экспорте товаров (работ, услуг) установлен наиболее выгодный налоговый режим по НДС — ставка НДС 0%.

Регулируется ставка НДС 0% статьями 164 и 165 налогового кодекса (НК РФ). Смысл применения ставки 0% в том, что НДС при реализации не уплачивается и при этом, входящий НДС принимается к вычету.

Виды экспорта, по которым применяется ставка НДС 0% указаны в п. 1 ст. 164 НК РФ.

Порядок подтверждения права на получение возмещения НДС при налогообложении по налоговой ставке 0 процентов предусмотрен статьей 165 НК РФ. В этой статье указан перечень необходимых документов, которые подтверждают экспорт.

Для представления подтверждающих документов налоговый кодекс предоставляет 180 календарных дней с даты экспорта товаров, работ, услуг (п. 9 ст. 165 НК РФ). Подтверждающие документы представляются в налоговый орган вместе с налоговой декларацией по НДС (п. 10 ст.

165 НК РФ).

Если по истечении 180 календарных дней налогоплательщик не представил указанные документы (их копии), то операции по реализации товаров (работ, услуг) подлежат налогообложению НДС по соответствующей ставке (18% или 10%). Если впоследствии налогоплательщик представляет в налоговые органы документы (их копии), обосновывающие применение налоговой ставки в размере 0 процентов, уплаченные суммы НДС подлежат возврату налогоплательщику в порядке и на условиях, которые предусмотрены статьями 176 и 176.1 НК РФ (п. 9 ст. 165 НК РФ).

Налогоплательщики, осуществляющие как операции по ставке 0%, так и по другим налоговым ставкам НДС в учетной политике для целей налогообложения определяют Порядок определения суммы налога, относящейся к товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по налоговой ставке 0 процентов (п. 10 ст. 165 НК РФ).

Дополнительно

Таможенная процедура — совокупность норм, определяющих условия и порядок использования товаров на таможенной территории, при их перемещении через таможенную границу государства (таможенного союза).

Таможенный союз — форма торгово-экономической интеграции государств-членов ЕАЭС, предусматривающая единую таможенную территорию, в пределах которой во взаимной торговле не применяются таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), меры нетарифного регулирования, специальные защитные, антидемпинговые и компенсационные меры, действуют Единый таможенный тариф Евразийского экономического союза и единые меры регулирования внешней торговли товарами с третьей стороной.

Словари:

Источник: taxslov.ru

Что такое экспорт

Сегодня рассмотрим одно из основополагающих понятий международной торговли – экспорт.

Проанализируем, что такое экспорт, что можно экспортировать и как объем экспорта отражается на состоянии внутренней экономики.

Экспорт — это.

Вывоз товара за рубеж с целью получения прибыли называется экспортом.

Товар, который может быть объектом экспорта:

- промышленная, сельскохозяйственная и прочая продукция;

- сырье;

- услуги (услуги технических специалистов, артистов, прокат кинофильмов, туризм и т.д.);

- капитал (в форме инвестиций (финансовых вложений в коммерческие проекты) или в форме кредитования);

- технологии;

- интеллектуальные разработки.

В буквальном переводе с латинского языка «экспорт» (exporto) означает «вывоз из порта». Это изначальное значение термина, когда товар в другую страну вывозили именно из морского порта (латынь была государственным языком Римской империи, где международные торговые перевозки осуществлялись в основном морским путем).

Позже термин «экспорт» получил более объемную трактовку и стал обозначением вывоза товара за пределы государства, где он был произведен.

Субъект, который вывозит товар из страны для последующей продажи, называется экспортером. Экспортером может быть:

- индивидуальный предприниматель (ИП);

- юридическое лицо (организация любой формы собственности);

- государство.

Контроль за экспортом находится в юрисдикции государства. Планирование, анализ и руководство осуществляется госорганами, а надзором занимается таможенная структура.

Экспортная операция считается произведенной в момент пересечения материальным объектом экспорта границы государства вывоза.

Если же объектом экспорта является нематериальная субстанция (производственная технология, научная разработка, услуга), то экспортная операция считается совершенной при оформлении прав собственности, заключении договора на предоставлении услуги и т.д.

Как экспорт влияет на экономику страны

Экспорт и импорт (ввоз в страну) – две составляющие международных торговых отношений.

Подробно про импорт рассказано в другой статье нашего блога. Сейчас разберемся в том, какое влияние экспорт оказывает на экономику государства-экспортера.

Возьмем пример: российское ООО «ХХХ» изготовило рыбные консервы и продало их в Китай. При этом таможенные пошлины поступили в государственный бюджет. Выручка от продажи поступила на счет изготовителя, и по итогам отчетного налогового периода организацией был уплачен налог (размер налога зависит от системы налогообложения данного ООО).

Владелец (или владельцы) ООО получил определенную долю прибыли от совершенной экспортной операции и поэтому по итогам отчетного налогового периода заплатил НДФЛ (налог на доходы физических лиц).

Можно сделать вывод, что экспорт – это один из источников наполнения казны государства и, следовательно, один из источников формирования ВВП (валового внутреннего продукта).

А увеличение ВВП – это укрепление национальной экономики и, как следствие – повышение уровня жизни населения страны.

Итак, общие выводы о том, чем полезен экспорт для экономики государства:

- мотивация (стимулирование) развития производства товаров и предоставления услуг;

- ускорение темпов развития экономики;

- рост поступлений денежных средств в государственный бюджет;

- увеличение ВВП;

- приток иностранной валюты;

- стабилизация курса национальной валюты.

Соотношение объемов экспорта и импорта называется торговым балансом страны.

Если экспорт больше импорта, то говорят, что торговый баланс положительный, если ситуация складывается с точностью «до наоборот», то говорят об отрицательном балансе.

Роль таможни в процессе экспорта

Как уже говорилось ранее, экспорт – важный источник наполнения госбюджета. Поэтому все экспортные операции находятся под контролем государства.

Функцию надзора за процессом экспорта выполняет таможня, чьи действия регламентируются Таможенным Кодексом Евразийского Экономического Союза (ТК ЕАЭС).

В рамках таможенного оформления экспорта проводятся следующие мероприятия:

- декларирование (предоставление точных сведений о вывозимом товаре);

- предъявление объекта экспорта сотрудникам таможни для досмотра и выявление соответствия фактического товара декларации;

- уплата таможенных пошлин и сборов.

Как государство регулирует экспорт

Оставить экспорт без регулирования – значит, дестабилизировать экономику страны, и, как следствие, ослабить экономическую безопасность государства.

Простой пример: допустим, для производителя стало более выгодно продавать ее за границу, чем на внутреннем рынке. Владельцы компаний-производителей в погоне за более высокой прибылью начинают в полном объеме экспортировать сталь за рубеж. Итог: страна остается без стального проката, вынуждена покупать его у других стран втридорога, цены повышаются, население нищает.

Чтобы не допустить подобного перекоса, государство вынуждено строго следить за структурой и объемом экспорта.

Рассмотрим меры регулирования экспорта.

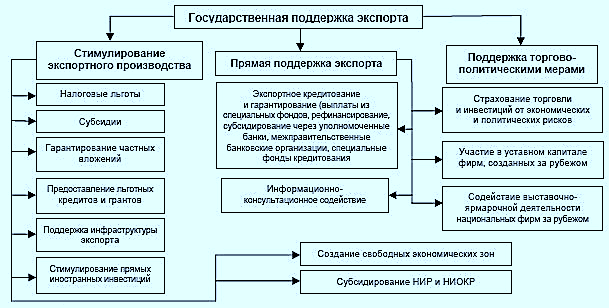

- Предоставление экспортных льгот → мотивация увеличения экспорта. Льготы могут быть в форме субсидий и (или) нематериальных льгот. Субсидии:

- финансовая помощь производителям-экспортерам,

- кредитование и страхование на выгодных условиях,

- минимизация налогов.

Нематериальные льготы:

- государственные гарантии,

- упрощение таможенных формальностей,

- информационная и экспертная поддержка.

- при дефиците определенного товара на внутреннем рынке страны,

- при угрозе экономической или военной безопасности государства,

- по причинам политического толка.

Кроме того, существует специальный реестр ограничений для российского экспорта, введенный странами-импортерами российских товаров. Перечень корректируется в зависимости от реалий обстановки на текущий момент.

Ознакомиться с актуальными ограничениями можно в информационно-поисковой системе «Единый портал внешнеэкономической информации», разработанной Министерством экономического развития Российской Федерации.

Что и куда экспортируется из России

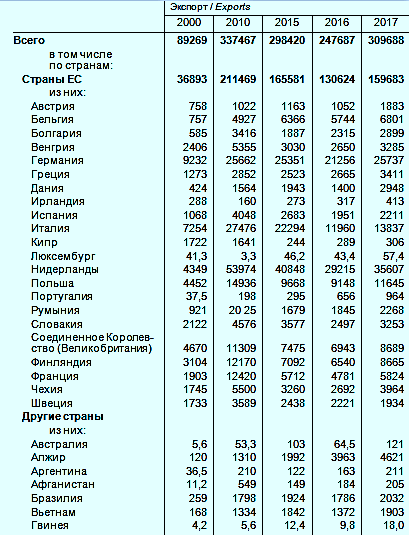

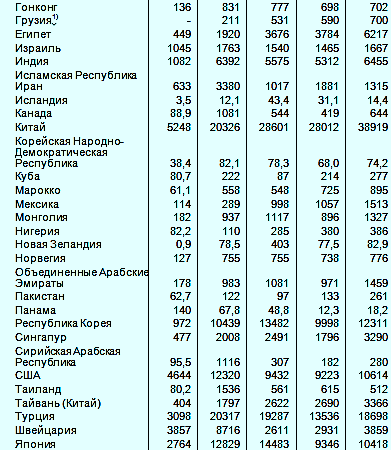

Посмотрим на официальные данные Росстата, взятые из статистического сборника за 2018 год. Вот как выглядит объем экспорта РФ (в миллионах долларов США) в динамике с 2000 по 2017 годы:

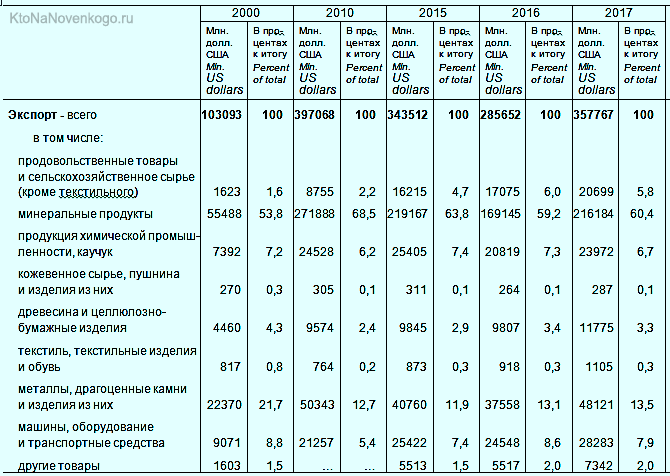

Теперь посмотрим, что экспортирует РФ в другие страны. Информация взята из того же источника:

Как видно из таблицы, лидирует экспорт минеральных продуктов. Согласно номенклатуре, утвержденной Евразийским Экономическим Союзом, к минеральным продуктам относятся: соль, сера, земли, камень, известь, цемент, руды, топливо минеральное, нефть и продукты ее перегонки, битум, воски минеральные.

Очевидно, что основным продуктом экспорта в этой категории для России являются углеводороды (газ и нефть).

Несмотря на то что одной из целей правительства является снятие экономики с «углеводородной иглы», успех в этом направлении пока минимальный: 2000 год = 53,8 % от общего экспорта, 2010 = 68,5 %, 2015 = 63,8 %, 2016 = 59,2 %, 2017 год = 60,4 % от всего объема экспорта.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Каким образом увеличение экспорта способствует повышению уровня жизни населения внутри страны?

Здесь всё наоборот выходит, взять недавнее повышение цен на продукты питания, они во многом связаны именно с экспортом, ведь производителю выгоднее продавать товары за рубеж, нежели сбывать здесь, а всё из-за мировых цен, которые за границей более высокие. У нас возникает дефицит и цены растут, в отличии от доходов людей, которые в основном только падают.

Михаил: ну, не бывает чего-то, чтобы было без недостатков. Экспорт позволяет проводить масштабирования производства, не ограничиваясь внутренним рынком.

Пока у нас производство масла и некоторых других продуктов недостаточно большое, чтобы экспортные поставки не оказывали влияния на внутренние цены.

Экспорт — один из самых сильных стимуляторов прогресса. Ведь чтоб товары были конкурентоспособными производители все время вынуждены придумывать как удешевить производство без потери качества.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru