Правила расчета пособия по временной нетрудоспособности установлены на законодательном уровне. Нередко размер выплаты получается меньше среднего заработка сотрудника. В таком случае работодатель может установить доплату больничного до среднего заработка. Как правильно оформить и учесть такую доплату, какими налогами и страховыми взносами она облагается, расскажем далее в нашей статье.

Нередко размер пособия по временной нетрудоспособности меньше, чем фактический средний заработок работника. Это связано с тем, что сумма пособия зависит от страхового стажа сотрудника, а также ограничена предельной величиной базы для начисления страховых взносов на случай временной нетрудоспособности и в связи с материнством.

Компания по своей инициативе может увеличить размер выплаты по больничному листу до фактического среднего заработка. В случае принятия такого решения его нужно закрепить в локальном нормативном акте, коллективном и трудовых договорах с работниками.

В локальном нормативном акте, в частности, рекомендуем определить:

Электронные листки нетрудоспособности (ЭЛН)

• случаи, когда будет производиться доплата, например, только в случае, когда работник болел сам, а не ухаживал за ребенком или больным членом семьи;

• перечень категорий лиц, которым положена доплата, например, только сотрудникам, у которых стаж работы в компании более 5 лет;

• ограничения по выплате, например, доплата не производится, когда причиной нетрудоспособности стало алкогольное, наркотическое, токсическое опьянение;

• порядок расчета суммы доплаты.

Доплату до среднего заработка за счет собственных средств компания может установить в отношении любых выплат, размер которых законодательно ограничен. К их числу относятся пособия:

• по временной нетрудоспособности;

• беременности и родам;

• уходу за ребенком до полутора лет.

Размер доплаты представляет собой разницу между суммой среднего заработка работника, который приходится на период его болезни, и суммой пособия, которая рассчитана в порядке, установленном Законом «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ и положением об исчислении пособий по временной нетрудоспособности и в связи с материнством, утвержденным Постановлением Правительства РФ от 11.09.2021 № 1540.

Порядок расчета среднего заработка для целей установления доплаты к пособию за счет средств организации законодательно не установлен, его можно разработать самостоятельно. Для этого необходимо определить:

• расчетный период, за который будет исчисляться средний дневной заработок, например, 12 месяцев, предшествующих месяцу, когда работник заболел, или другой период;

• перечень выплат, которые будут входить в расчет среднего дневного заработка, например, зарплата и премии или только зарплата;

• какие дни расчетного периода использовать для исчисления среднего дневного заработка – календарные или фактически отработанные.

Пособие по нетрудоспособности. Расчет пособия по нетрудоспособности

Размер пособия по временной нетрудоспособности рассчитывается в общеустановленном порядке. Величину доплаты за счет средств компании определяют по формуле: средний заработок, рассчитанный за дни болезни, – размер выплаты по больничному листу.

Доплату к больничному листу до среднего заработка облагают НДФЛ и страховыми взносами (п. 1 ст. 209, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 закона № 125-ФЗ):

• на обязательное пенсионное страхование;

• обязательное медицинское страхование;

• обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

• на страхование от несчастных случаев на производстве и профзаболеваний.

Дело в том, что такая доплата не входит в перечни:

• доходов, освобождаемых от обложения НДФЛ;

• выплат, не подлежащих обложению страховыми взносами.

В целях НДФЛ доплату к больничному листу учитывают в составе основной налоговой базы по НДФЛ (пп. 9 п. 2.1 ст. 210 НК РФ). Налог исчисляют по ставке 13 процентов, если доходы физлица не превышают 5 млн рублей. Если доходы превысили указанный порог, то с суммы превышения налог исчисляется по ставке 15 процентов.

Сумму начисленного НДФЛ нужно удержать из доплаты к пособию при выплате работнику. Не позднее дня, следующего за днем выплаты, сумму удержанного налога нужно перечислить в бюджет (пп. 1 п. 1 ст. 223, п. п. 4, 6 ст. 226 НК РФ).

Перечислять НДФЛ в бюджет нужно с 01.01.2023 посредством единого налогового платежа по общему правилу не позднее (пп. «а» п. 13 ст. 2 Закона «О внесении изменений…» от 14.07.2022 № 263-ФЗ):

• 28-го числа текущего месяца – сумму налога, исчисленного и удержанного за период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

• 28-го января – за период с 1 по 22 января;

• последнего рабочего дня календарного года – за период с 23 по 31 декабря.

Работодателя — налогового агента могут оштрафовать (п. 1 ст. 123 НК РФ):

• за неудержание налога или неполное удержание НДФЛ;

• неперечисление налога, когда налог удержали, но не перечислили в бюджет;

• несвоевременное перечисление налога, когда НДФЛ удержали, но не перечислили в срок;

• неполное перечисление налога, когда НДФЛ удержали, но перечислили не всю сумму налога.

Размер штрафа – 20 процентов от суммы налога, которая не была удержана и (или) перечислена в установленный срок (п. 1 ст. 123 НК РФ).

Сумма доплаты до среднего заработка, предусмотренная трудовым и (или) коллективным договором, включается в состав расходов на оплату труда (п. 25 ст. 255, п. 4 ст. 272 НК РФ, письма Минфина РФ от 25.03.2020 № 03-03-06/2/23573, от 31.10.2019 № 03-03-06/2/84117, от 10.04.2014 № 03-03-РЗ/16325, от 27.12.2012 № 03-03-06/1/723).

Суммы страховых взносов признаются прочими расходами, связанными с производством и (или) реализацией, на дату их начисления (пп. 1, 45 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Сумма доплаты больничного до среднего заработка, предусмотренная коллективным договором, и начисленные на нее страховые взносы признаются расходами по обычным видам деятельности в периоде начисления указанных сумм (пп. 5, 16, 18 положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Доплату больничного до среднего заработка отражают следующими бухгалтерскими записями.

Операция

Кредит

Источник: www.v2b.ru

Больничный с доплатой до фактического среднего заработка сотрудника в «1С:ЗУП»

При расчете пособия по временной нетрудоспособности размер среднего заработка учитывается за каждый календарный год в сумме, которая не превышает предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии с законодательством РФ о налогах и сборах на соответствующий календарный год. Часто организации выплачивают пособие по временной нетрудоспособности исходя из фактического среднего заработка сотрудника, даже если он превышает ограничение. Сумма выплаты, превышающей установленный размер пособия, называется доплатой до среднего заработка. Сумму превышения организация должна оплатить за счет собственных средств.

Начисление больничного с доплатой до фактического среднего заработка сотрудника в программе «1С:Зарплата и управление персоналом 8»

Настройки для начисления доплаты Для начисления доплаты до среднего заработка за дни болезни в настройках расчета зарплаты на закладке Прочие начисления установите флажок Доплата за дни болезни. Доплата до среднего заработка будет рассчитана по правилам, установленным для расчета пособий.

В результате установленного флажка будет доступен для использования предопределенный вид начисления Доплата за дни болезни. В поле Счет, субконто выберите значение из справочника Способы отражения зарплаты в бухгалтерском учете. Если соответствующий способ отражения в справочнике отсутствует, его необходимо создать.

Размер доплаты по больничному листу в программе можно указать в учетной политике организации в разделе Доплата за дни нетрудоспособности. В этом случае он будет использован для подстановки по умолчанию во все создаваемые документы Больничный лист.

Размер доплаты по больничному листу в программе можно указать в учетной политике организации в разделе Доплата за дни нетрудоспособности. В этом случае он будет использован для подстановки по умолчанию во все создаваемые документы Больничный лист.

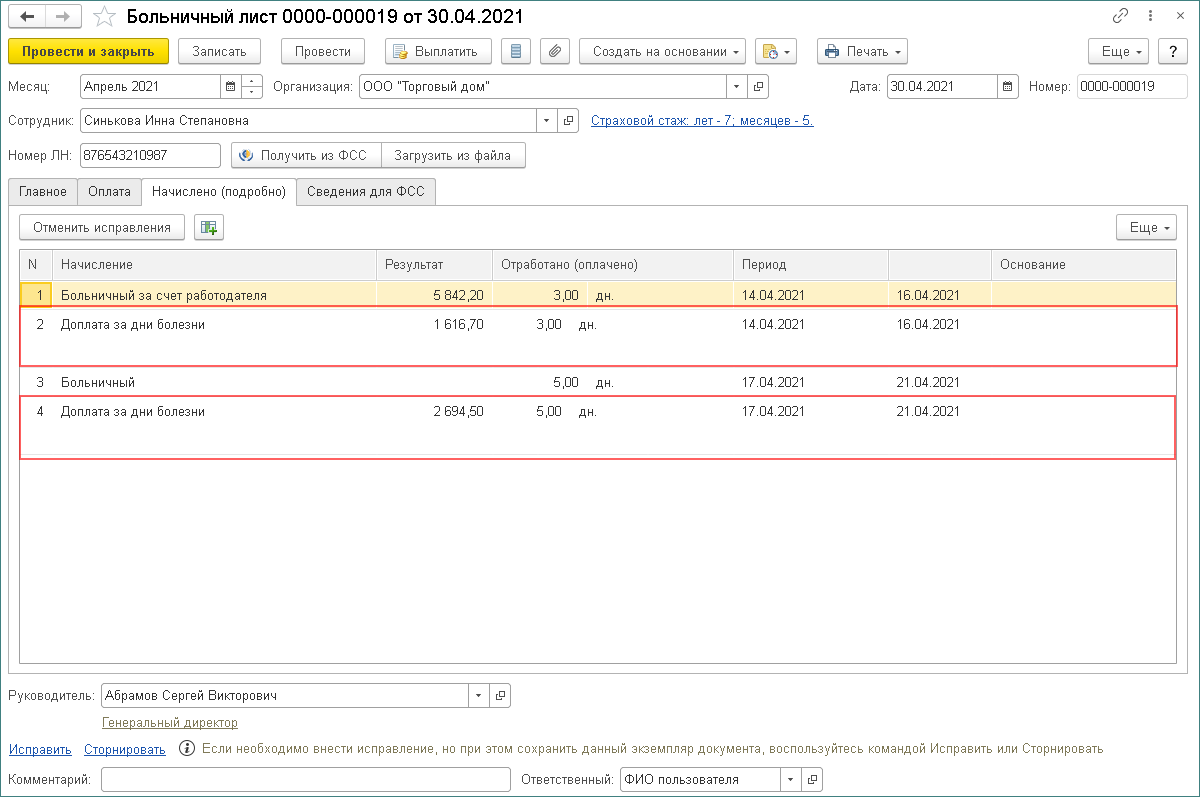

Регистрация периода временной нетрудоспособности, начисление пособия за счет средств работодателя и доплаты до фактического среднего заработка Регистрация периода временной нетрудоспособности, начисление пособия за счет средств работодателя и доплаты до фактического заработка выполняются с помощью документа Больничный лист. Чтобы начислить доплату до среднего заработка на период болезни сотрудника, необходимо на закладке Главное установить флажок Доплачивать до . % среднего заработка за время нетрудоспособности.

Процент доплаты указывается автоматически, если в настройках учетной политики был указан его размер. При необходимости размер доплаты можно изменить и в самом документе Больничный лист. Подробно ознакомиться с результатами начислений можно на закладке Начислено. В табличной части отображаются данные о начисленном пособии и доплаты за дни болезни.

Суммы пособия за счет средств работодателя и за счет ФСС РФ показываются отдельными строками. Часть пособия, которая выплачивается за счет средств ФСС РФ, в документе не рассчитывается, поэтому строка с суммой пособия за счет средств фонда будет пустой.

Для анализа расчета среднедневного заработка можно сформировать печатную форму Расчет среднего заработка или Расчет пособия по кнопке Печать. При расчете пособия по временной нетрудоспособности и доплаты до среднего заработка на период болезни сотрудника: Определите среднедневной заработок с учетом предельных величин баз для начисления страховых взносов в ФСС РФ.

В случае если пособие временной нетрудоспособности, исчисленное по положениям Федерального закона от 29.12.2006 № 255-ФЗ, в расчете за полный календарный месяц, ниже федерального МРОТ, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, ниже МРОТ, определенного с учетом этих коэффициентов, то в соответствии с пп. 6.1 — 6.2 ст.

14 Федерального закона от 29.12.2006 № 255-ФЗ пособие выплачивается в размере, исчисляемом исходя из МРОТ, в расчете за полный календарный месяц. Размер дневного пособия в этом случае определяется путем деления МРОТ на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности.

Причем в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, МРОТ для исчисления пособия по временной нетрудоспособности определяется с учетом этих коэффициентов. Также если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени, размер пособия по временной нетрудоспособности, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Другими словами, размер дневного пособия = МРОТ * Районный коэффициент * Доля неполного времени / Количество дней в месяце. Размер пособия по временной нетрудоспособности, подлежащего выплате в таком случае, исчисляется путем умножения размера дневного пособия по временной нетрудоспособности на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

В связи с этим рассчитанное пособие из фактического заработка сотрудника необходимо сравнить с пособием из МРОТ за полный месяц и выплатить пособие в той сумме, которая больше. Часть пособия, которая выплачивается за счет средств ФСС РФ, в документе не рассчитывается. Для выплаты этой части пособия необходимо обратиться в ФСС РФ. Рассчитайте сумму доплаты.

Доплата за дни болезни сотрудника производится до полного среднего заработка по правилам, установленным для расчета больничного. Т.е. это не полноценный средний заработок. Определите среднедневной заработок без учета предельных баз для начисления страховых взносов. При начислении доплаты до среднего заработка на период болезни сотрудника в документе Больничный лист доступно формирование печатной формы приказа на доплату по кнопке Печать – Приказ о доплате за дни болезни.

Источник: www.vdgb.ru

Доплата до среднего заработка по больничному листу

Доплата до среднего заработка по больничному листу — деньги, которые работодатель перечисляет работнику дополнительно к пособию по временной нетрудоспособности для того, чтобы итоговая выплата за период болезни не была меньше текущего среднего заработка. Такой механизм применяется некоторыми компаниями, например при оплате периода болезни сотрудников, которые в предыдущие два года не работали.

Расчет больничного

Прежде чем осуществлять доплату до среднего заработка по больничному листу, необходимо провести базовые расчеты по выплатам за период временной нетрудоспособности. Алгоритм следующий.

Шаг 1. Определяем расчетный период

Он равен двум предыдущим календарным годам. За календарный период принимаем время с 1 января по 31 декабря. Даже если человек заболеет в июле или сентябре 2020, за основу будут взяты 2018 и 2019. Аналогично действуем, если человек раньше не работал.

Если сотрудник находился в предыдущие годы в отпуске по уходу за ребенком или в отпуске по беременности и родам, он вправе заменить расчетные периоды на другие. Если база для вычислений за период меньше 24-кратного размера МРОТ на дату начала заболевания, базу увеличивают до этого размера.

Шаг 2. Определяем базу для расчета больничного

Для этого учитываем все доходы и доплаты лицу, с которых были удержаны взносы в ФСС. Если человек устроился недавно, эти сведения берем из справок о сумме дохода, которые сотруднику выдали бывшие работодатели.

При этом необходимо помнить, что законодательно установлены лимиты, сверх которых доходы и отчисления не учитываются:

| 2020 | 912 000 | Постановление Правительства РФ от 06.11.2019 N 1407 |

| 2019 | 865 000 | Постановление Правительства РФ от 28.11.2018 N 1426 |

| 2018 | 815 000 | Постановление Правительства РФ от 15.11.2017 N 1378 |

Если человек в предыдущие годы не работал или не имеет подтвержденного дохода, с которого были перечислены взносы, используют величину МРОТ на дату начала болезни, но умноженную на 24 (по количеству календарных месяцев). На 2020 эта сумма составляет 291 120 рублей исходя из величины МРОТ, равной 12 130 рублей.

Шаг 3. Рассчитываем дневной заработок

Порядок того, как рассчитать средний дневной заработок для больничного, описан в ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ:

Если в предыдущие годы сотрудник не работал, средний дневной доход исчисляем из МРОТ по формуле:

При подсчетах у кадровиков иногда возникает вопрос, входит ли больничный в расчет среднего заработка. Нет, не входит, эти деньги выплачивает ФСС, а не работодатель, поэтому при вычислениях они не учитываются.

Шаг 4. Рассчитываем сумму пособия по нетрудоспособности

Для этого полученный среднедневной доход умножаем на количество дней больничного.

Например, гражданин Иванов впервые трудоустроился в январе 2020 года, а в апреле 2020 ушел на больничный на 8 дней. Сумма его пособия вычисляется исходя из среднего заработка за 2019 и 2018 годы, но его в эти годы у Иванова не было, и работодатель берет МРОТ, действующий в 2020 году — 12 130 рублей, умножает его на 24 — 291 120 рублей. Затем делит произведение на 730 и получает 398 рублей 79 копеек — такова сумма выплаты по больничному за один день нетрудоспособности. Иванов болел 8 дней, поэтому общая сумма выплаты составит: 398,79 * 8 = 3 190 рублей 32 копейки.

Что дальше

После определения дневного заработка становится ясно, получит человек больше или меньше той суммы, которую он получил бы в среднем за месяц, если бы не болел. В случае если расчет среднего заработка для больничного листа показал, что работник получит меньше, предприятие вправе (но не обязано) сделать доплату до среднего.

Например, если Иванов, исходя из суммы его зарплаты, имеет среднедневной заработок, равный 1000 рублей, за 8 дней болезни он заработал бы не 3 190,32 рублей, а 8 000 рублей. Работодатель Иванова вправе доплатить ему 4 809 рублей 68 копеек сверх больничного, чтобы Иванов не потерял доход.

Такую доплату компания осуществит из своих средств.

Доплата до среднего заработка уже не является пособием по нетрудоспособности, поэтому с ее суммы исчисляются все положенные налоги, взносы и платежи:

- НДФЛ сотрудника;

- страховые взносы в ПФР, ФСС, ФФОМС;

- алименты, если работник является их плательщиком.

Работодатель сам своим локальным нормативным актом определяет порядок в случае доплаты, например для лиц, проработавших на предприятии свыше пяти лет, или в каком-то ином случае.

Так или иначе, это добрая воля работодателя и хороший инструмент для мотивирования и удержания персонала.

Источник: clubtk.ru

Варианты настройки доплаты до оклада на период больничного

В организации производится доплата до оклада за дни болезни. Необходимо настроить расчет доплаты в ЗУП 3.1.

Как будет назначаться и рассчитываться доплата

Для расчета доплаты в ЗУП 3.1 создадим новое Начисление ( Настройка – Начисления ). Оно будет рассчитываться как разница между суммой оклада за дни болезни и пособием по больничному. Начисление будем назначать сотрудникам в плановом порядке на период болезни. Сам расчет доплаты будет выполняться в документе Начисление зарплаты и взносов .

Это основные этапы настройки расчета доплаты. Но при настройке начисления есть ряд нюансов. С точки зрения учета времени доплату за дни болезни можно настроить по-разному. Выбор варианта настройки будет зависеть от того, ведется ли документ Табель ( Зарплата – Учет времени — Табели ) в программе:

- если Табель не ведется, то доплату настраиваем в привязке к виду времени Рабочее время ,

- если Табель в программе ведется, то для доплаты вид времени выбираем Больничный .

Разберем все сказанное более детально.

Основные настройки доплаты до оклада за дни болезни

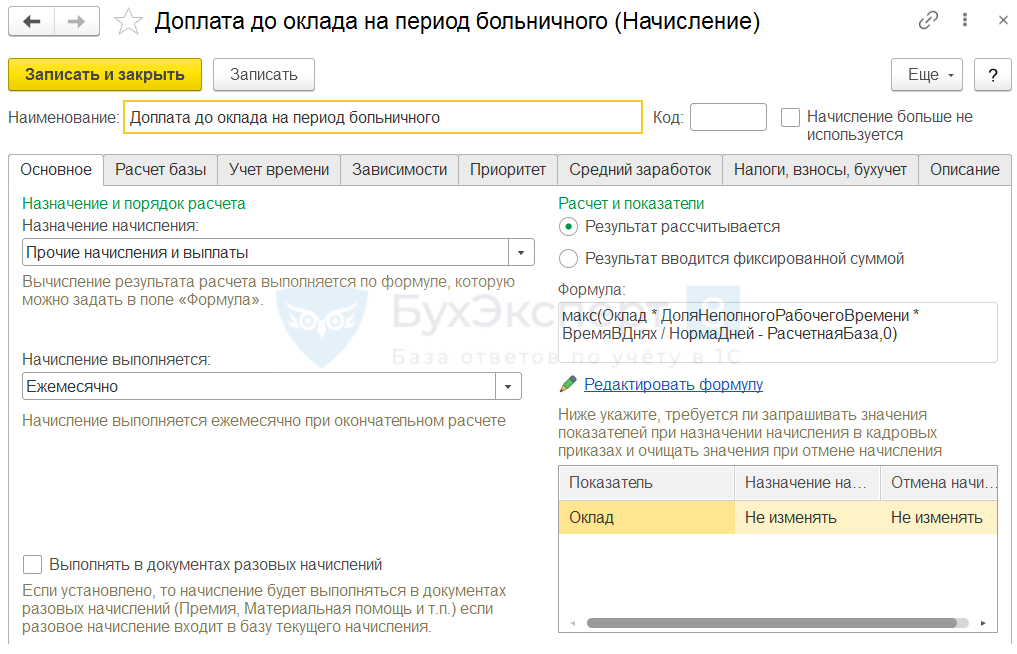

При создании нового Начисления заполним вкладку Основное следующим образом:

- Назначение начисления Прочие начисления и выплаты – это самый гибкий вариант настройки. Он позволит исключить доплату из расчета среднего в перспективе.

- Способ выполнения – Ежемесячно . Доплату будем назначать сотрудникам в плановом порядке документами изменения оплаты

- Формулу расчета настроим по схеме:

- берем формулу расчета Оплаты по окладу , какую используем в учете,

- находим разницу с показателем Расчетная база (в нее будем включать сумму пособия),

- проверяем, чтобы результат не был отрицательным.

Итоговая формула для расчета доплаты по дням выглядит так:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

макс(Оклад * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней — РасчетнаяБаза, 0)

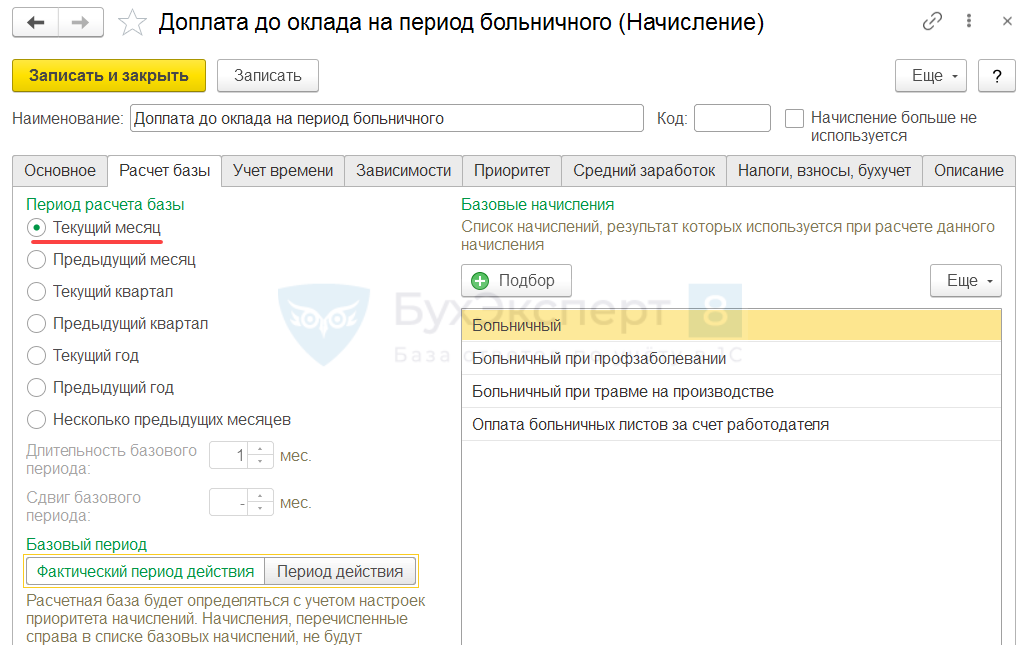

В качестве расчетной базы в формуле начисления используем сумму пособия. Поэтому на вкладке Расчет базы укажем все начисления, которыми в программе регистрируется пособие по больничному. Период расчета базы – Текущий месяц .

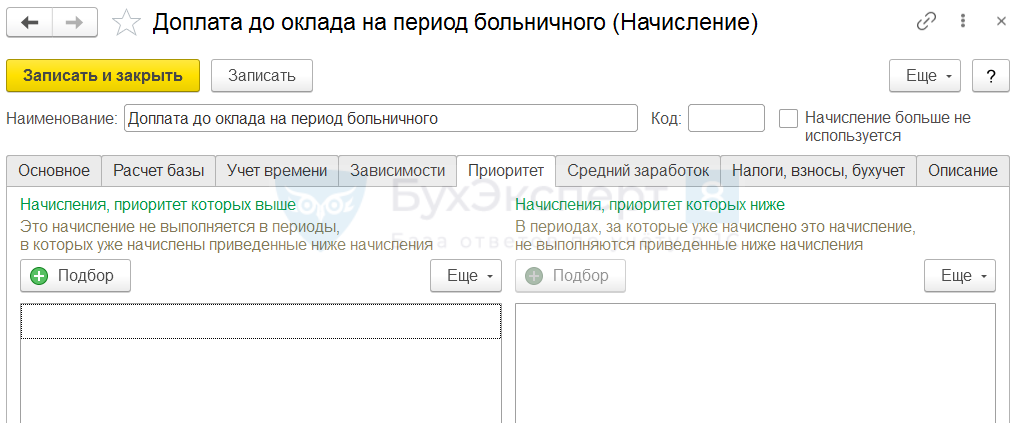

При расчете доплаты важно, чтобы она не вытеснялась другими начислениями. Поэтому вкладку Приоритет оставим пустой.

Согласно пп. б п. 5 Положения об особенностях порядка исчисления средней заработной платы суммы, начисленные за период болезни, исключаются из расчета среднего заработка. Поэтому исключим доплату за период больничного из расчета среднего.

На вкладке Средний заработок сбросим флажок Включать в базу начислений при расчете среднего заработка .

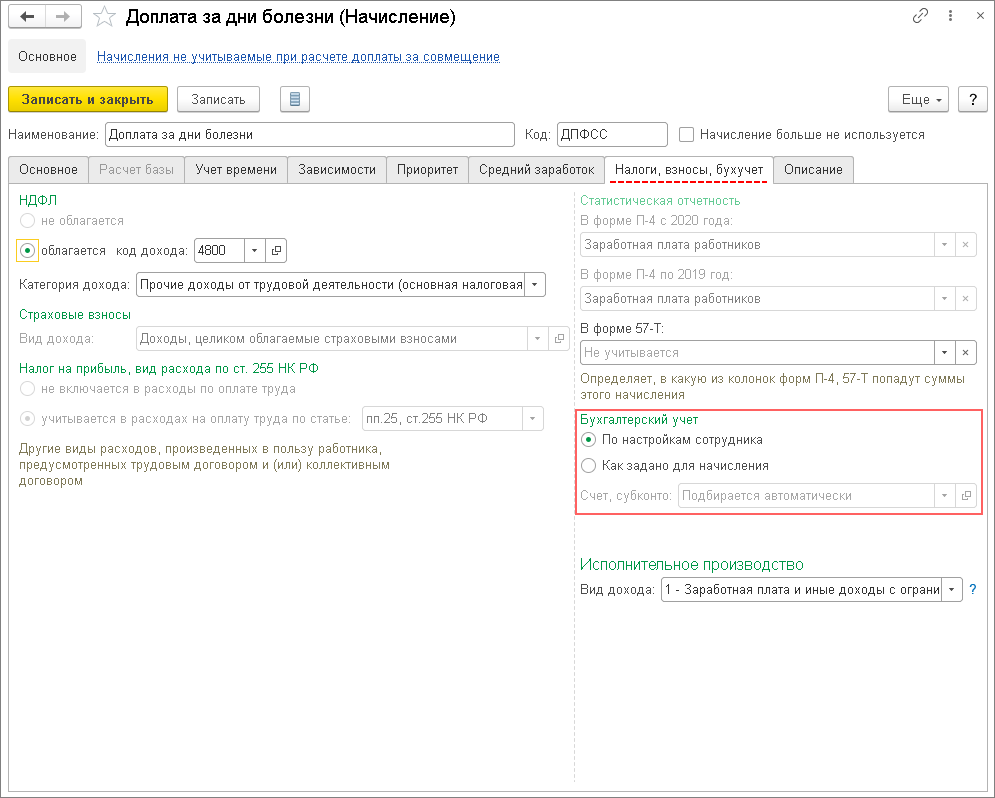

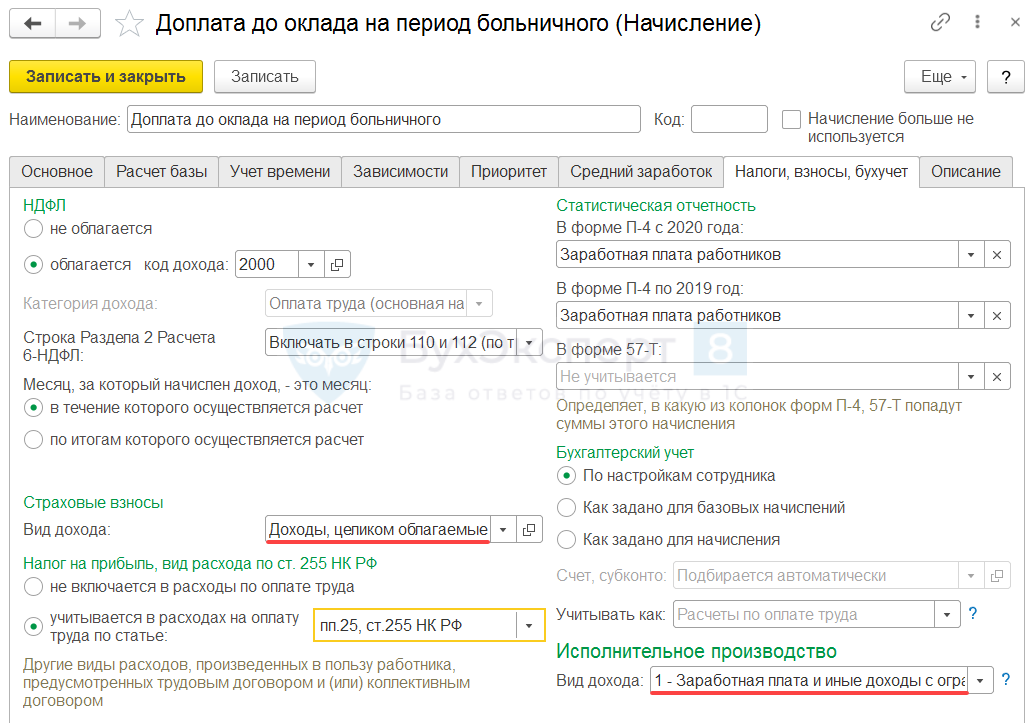

На вкладке Налоги, взносы, бухучет настроим доплату, как целиком облагаемую взносами. В учете доходов по исполнительному производству будем кодировать доплату как заработную плату ( 1 — Заработная плата и иные доходы с ограничением взыскания ).

Отражение в учете НДФЛ может различаться, единая позиция по этому вопросу отсутствует. Основные варианты:

- Отражать кодом 2000 как выплату, предусмотренную трудовым договором и рассчитываемую по окладу. Технически этот вариант более удобен, т.к. в учете НДФЛ дата дохода будет совпадать с месяцем начисления. Сумма доплаты не будет «переезжать» при проведении Ведомости на новую дату выплаты. На скриншоте показан этот вариант настройки.

- Отражать по коду 4800, как прочие доходы. В этом случае дата получения дохода в учете НДФЛ будет зависеть от фактической даты выплаты доплаты за дни болезни.

Теперь разберем способы отражения Доплаты до оклада на период больничного в учете времени.

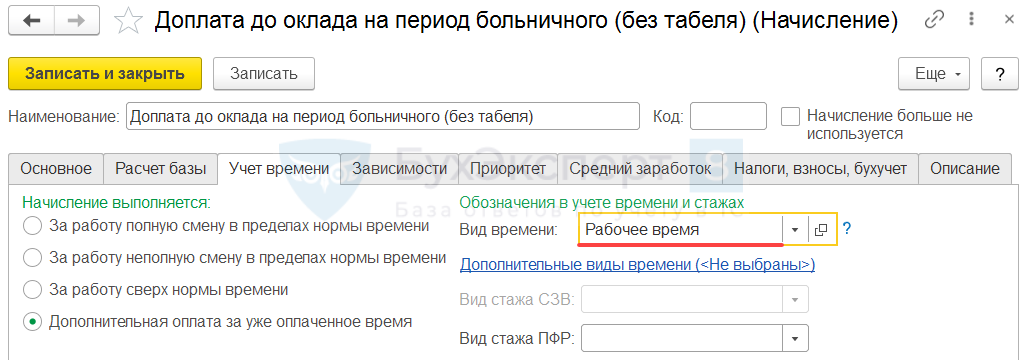

Вариант 1. Доплата до оклада за дни болезни, если «Табель» НЕ ведется

Когда документ Табель в программе не ведется, для корректного расчета доплаты, нужно связать начисление с видом времени Рабочее время . Так программа сможет определить, сколько рабочих дней приходилось на период болезни. На вкладке Учет времени для доплаты выберем вид времени Рабочее время . Также отметим, что это Дополнительная оплата за уже оплаченное время .

Рассмотрим расчет доплаты без использования Табеля на примере.

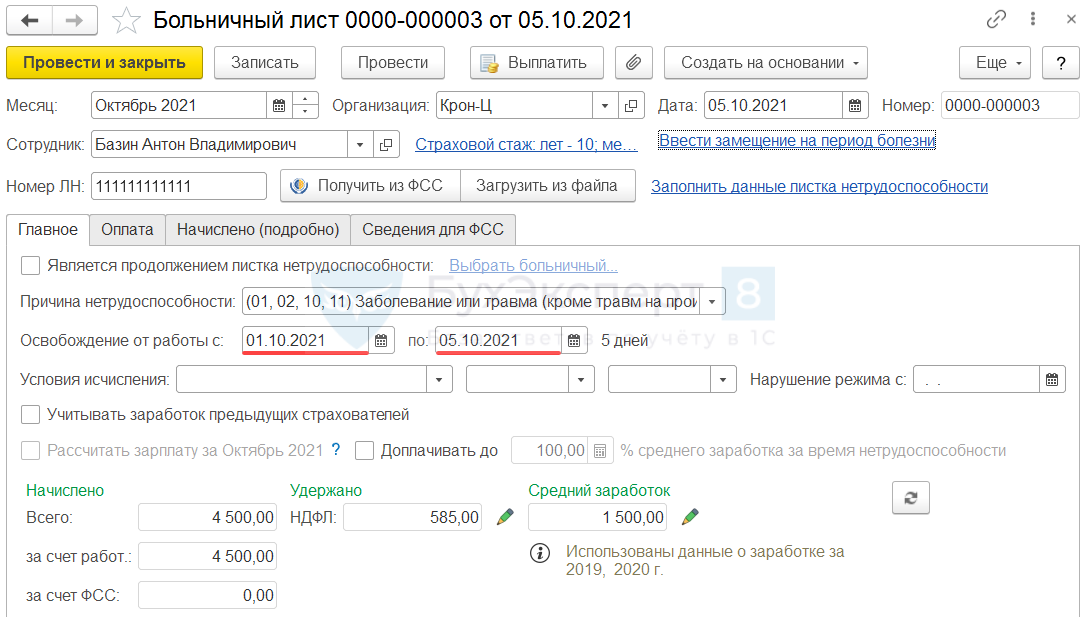

Сотрудник находился на больничном с 01.10.2021 г. по 05.10.2021 г. Оклад работника – 63 000 руб. На дни болезни приходится 3 рабочих дня и 2 выходных. Сотрудник работает на условиях полного рабочего времени. График пятидневка, норма времени за октябрь – 21 рабочий день.

Сумма пособия за все дни болезни составила 7 500 руб.

Необходимо рассчитать доплату до оклада за период больничного.

Создадим Больничный лист ( Кадры – Больничные листы ). Период болезни укажем с 01.10.2021 г. по 05.10.2021 г.

В Больничном листе сумма пособия рассчиталась в сумме 4 500 руб., это часть, только за первые 3 дня болезни за счет работодателя. В расчетную базу при расчете доплаты будет включена вся сумма пособия с учетом дней, оплачиваемых за счет ФСС 3 000 руб. Всего 7 500 руб. Эту возможность ЗУП 3.1 разобрали в статье Включение в расчетную базу суммы пособия за счет ФСС (ЗУП 3.1.18).

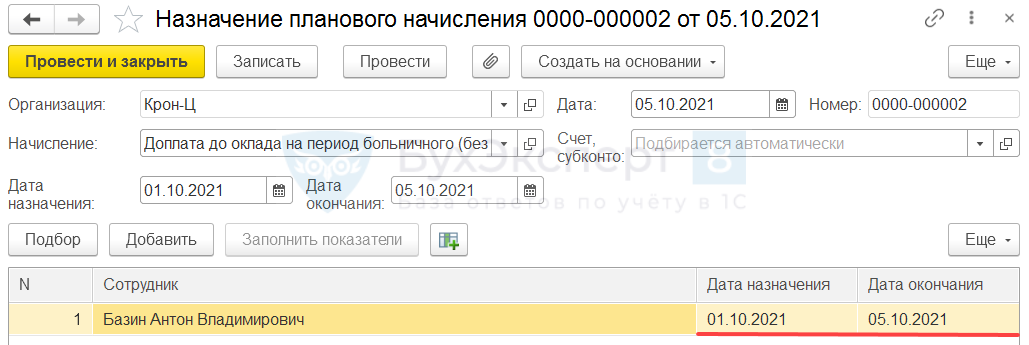

Назначим сотруднику Доплату до оклада на период больничного документом Назначение планового начисления ( Кадры – Изменения оплаты сотрудников ). Период действия доплаты укажем равный периоду болезни с учетом выходных – с 01.10.2021 г. по 05.10.2021 г.

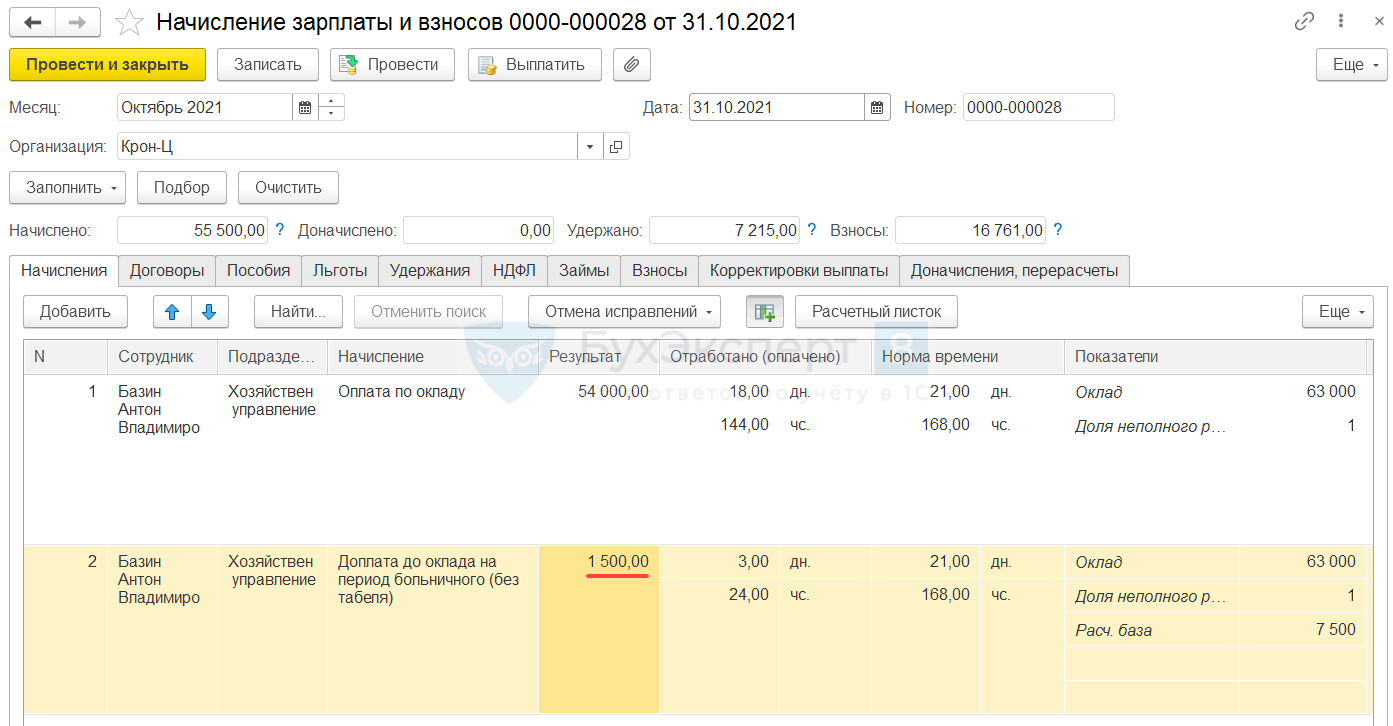

Рассчитаем зарплату Базина А.В. за октябрь 2021 г.

- Рассчитаем Оплату по окладу , потерянную сотрудником за период болезни:

- 63 000 (оклад) * 1 (доля неполного рабочего времени) * 3 (рабочих дней в период болезни) / 21 (норма дней) = 9 000 руб.

- Определим сумму доплаты до оклада за дни болезни:

- 9 000 (оклад за дни болезни) – 7 500 (пособие по больничному) = 1 500 руб.

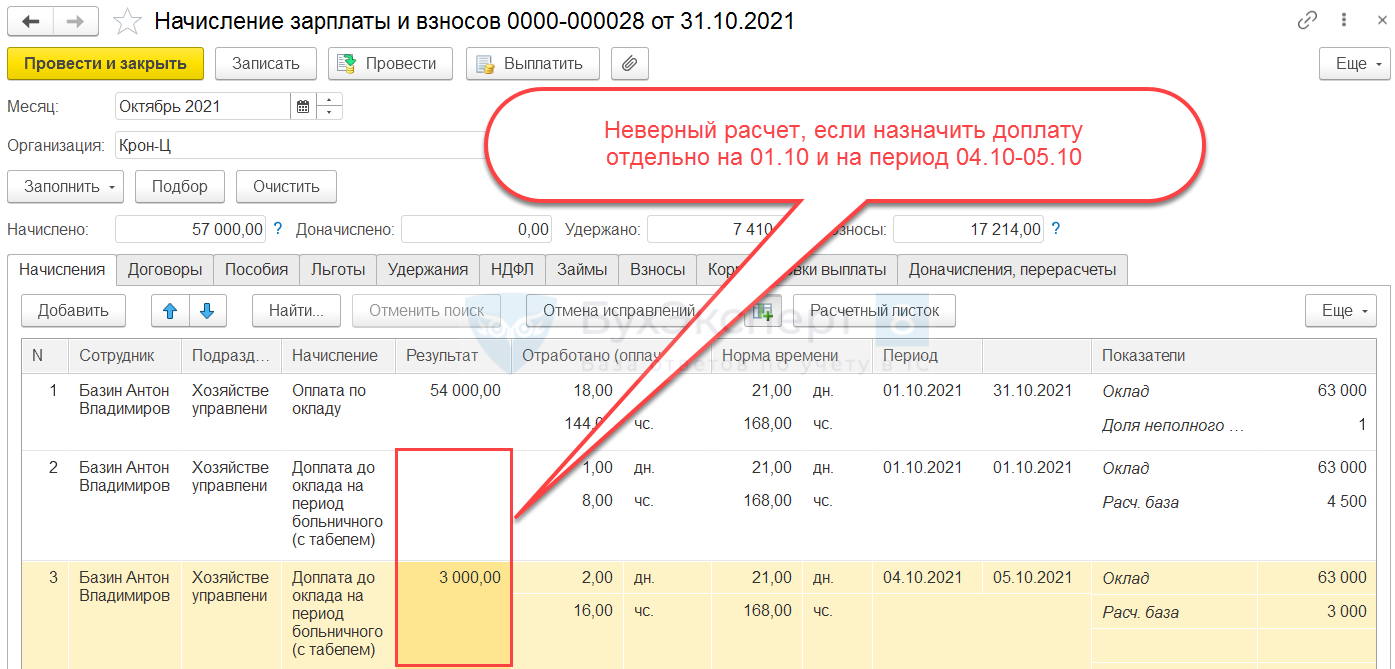

Если по сотруднику введен документ Табель , при таких настройках начисления доплата за дни болезни не рассчитается. Проблема в том, что при наличии документа Табель количество дней, за которые нужно произвести доплату, не определится.

Поэтому если в программе ведем документ Табель , используем второй вариант настройки.

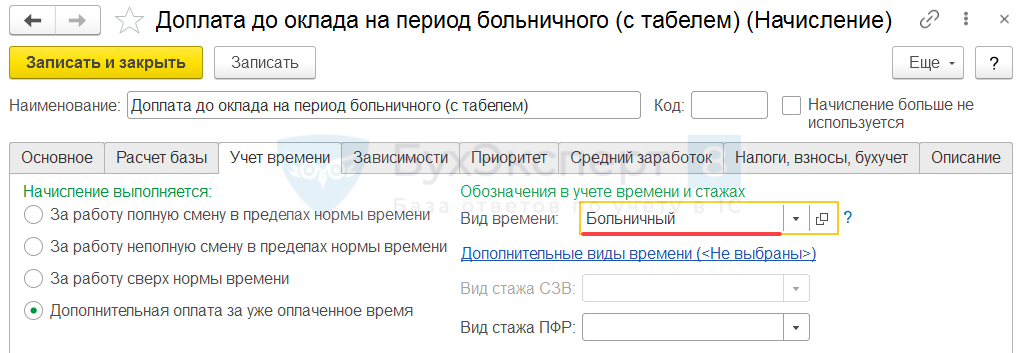

Вариант 2. Доплата до оклада за дни болезни при использовании «Табеля»

Если в программе ведется документ Табель , на вкладке Учет времени для начисления выберем вид времени Больничный .

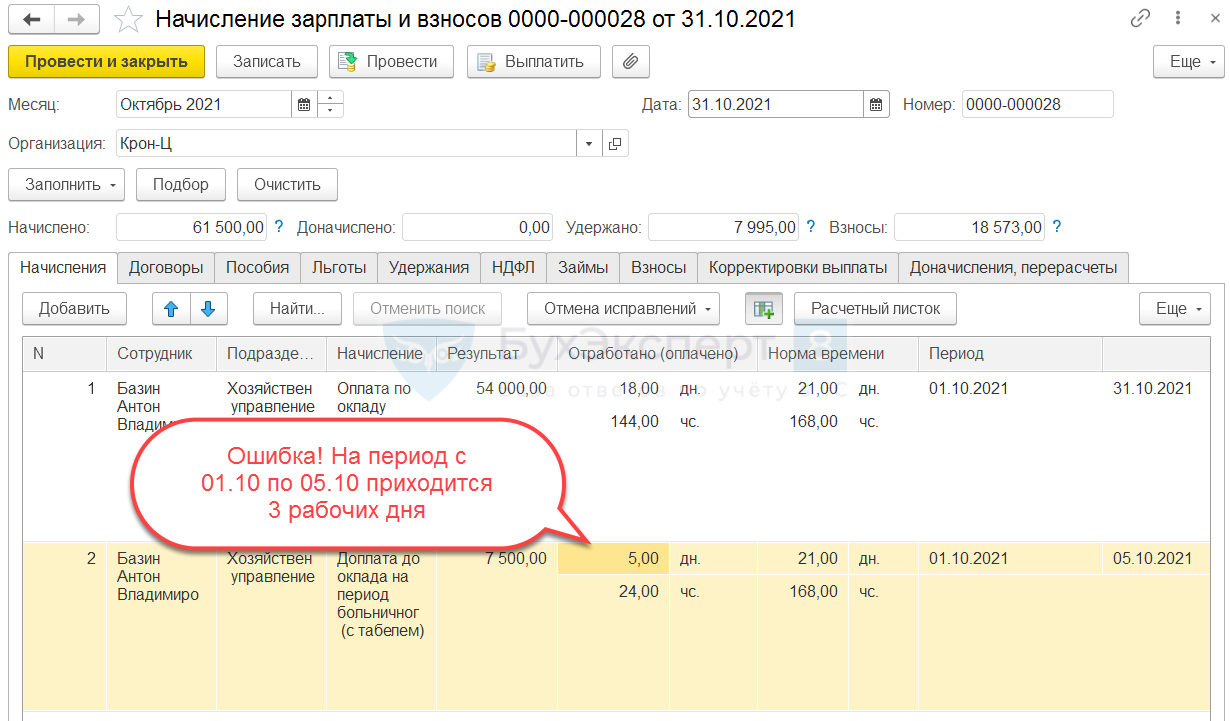

Для начислений, связанных с видом времени Больничный, показатель Время в днях в формуле расчета определяется с учетом выходных дней. Это приведет к ошибочному завышению доплаты за время болезни.

Если доплату назначить не на весь период болезни, а только на рабочие дни, то количество дней доплаты определится правильно. Но сам расчет начисления разобьется на несколько строк. Доплата будет рассчитываться отдельно для каждой строки, а не в целом за период болезни. И проверка на отрицательное значение также будет выполняться для каждой строки расчета. Посмотрим на цифрах.

Ожидаемый расчет доплаты при исходных данных нашего примера:

- 63 000 (оклад) * 1 (доля неполного рабочего времени) * 3 (рабочих дней в период болезни) / 21 (норма дней) – 7 500 (пособие по больничному) = 1 500 руб.

По факту, если доплату назначить только на рабочие дни, расчет будет выполнен отдельно за 01.10.2021 г. и за период 04.10.2021 г. — 05.10.2021 г. При этом сумма пособия за выходные дни 02.10.2021 г. – 03.10.2021 г. включится в расчет доплаты за пятницу 01.10.2021 г.

- Расчет доплаты за 01.10.2021 г.

- 63 000 (оклад) * 1 (доля неполного рабочего времени) * 1 (рабочий день 01.10.2021) / 21 (норма дней) – 4 500 (пособие за период 01.10.2021 – 03.10.2021) = -1 500 руб.

- -1 500 < 0, поэтому в результате получим 0 руб.

- Расчет доплаты за 04.10.2021 г. – 05.10.2021 г.

- 63 000 (оклад) * 1 (доля неполного рабочего времени) * 2 (рабочих дней в периоде 04.10.2021-05.10.2021) / 21 (норма дней) – 3 000 (пособие за период 04.10.2021 – 05.10.2021) = 3 000 руб.

- Итоговая сумма доплаты

- 0 (доплата за 01.10.2021) + 3 000 (доплата за период 04.10.2021-05.10.2021) = 3 000 руб.

Полученный результат (3 000 руб.) отличается от ожидаемого (1 500 руб.). Это неверно.

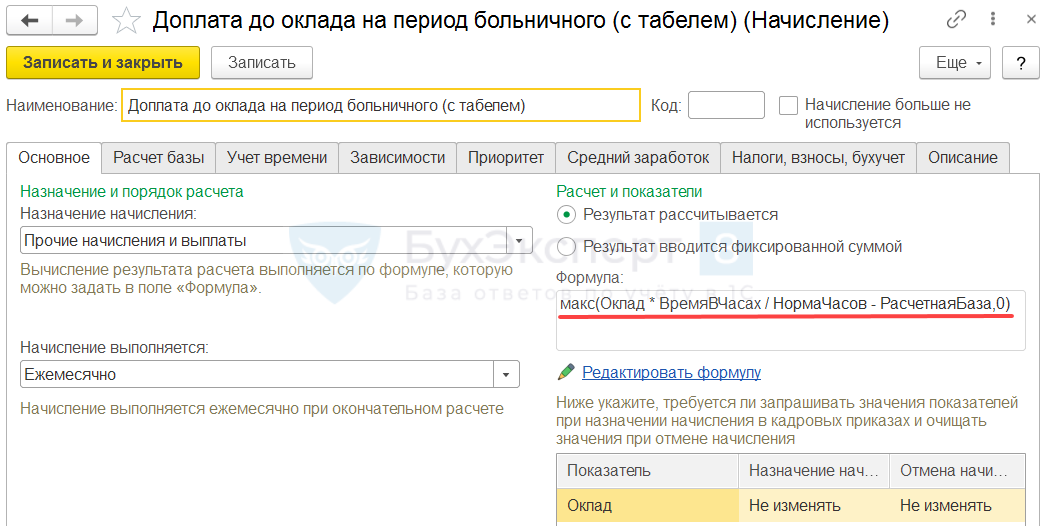

Чтобы обойти эти проблемы, при использовании документа Табель расчет доплаты до оклада за дни болезни нужно производить не по дням, а по часам.

На вкладке Основное изменим Формулу начисления с учетом расчета по часам:

- макс(Оклад * ВремяВЧасах / НормаЧасов — РасчетнаяБаза, 0)

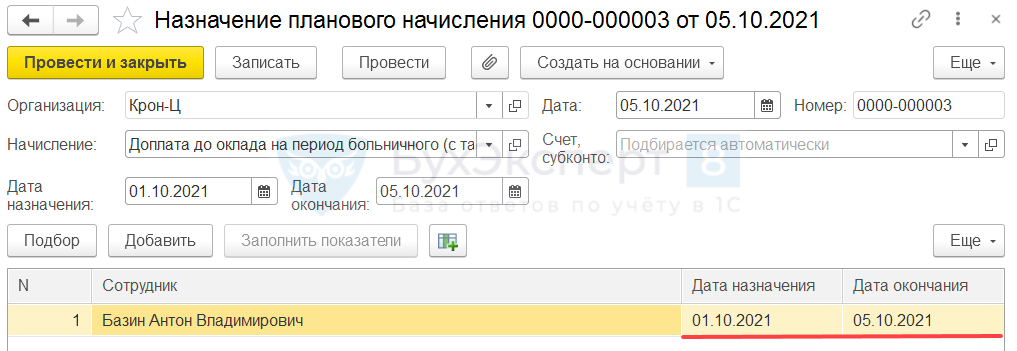

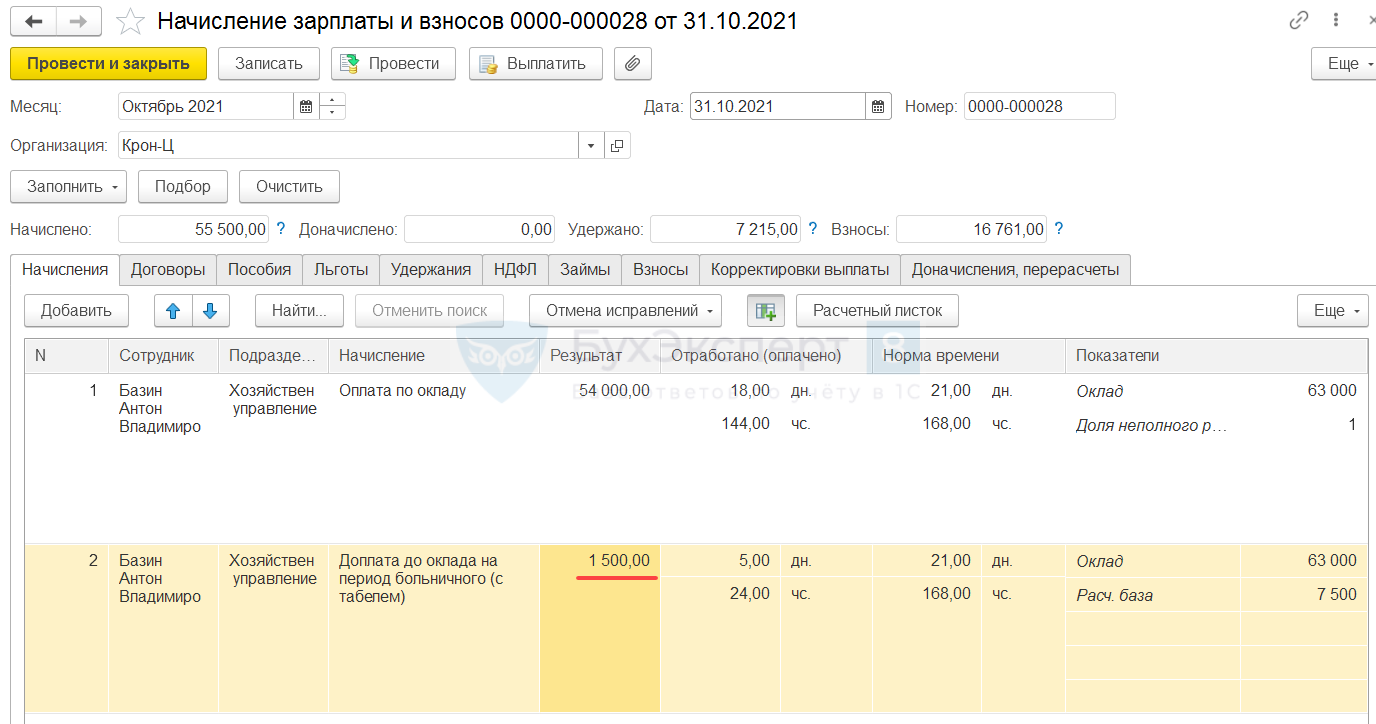

Сотрудник находился на больничном с 01.10.2021 г. по 05.10.2021 г. Оклад работника – 63 000 руб. На дни болезни приходится 3 рабочих дня (24 часа) и 2 выходных. Сотрудник работает на условиях полного рабочего времени. График пятидневка, норма времени за октябрь – 21 рабочий день (168 часов).

Сумма пособия за все дни болезни составила 7 500 руб.

Необходимо рассчитать доплату до оклада за период больничного.

Назначим сотруднику Доплату до оклада на период больничного документом Назначение планового начисления ( Кадры – Изменения оплаты сотрудников ). Период действия доплаты укажем равный периоду болезни с учетом выходных – с 01.10.2021 г. по 05.10.2021 г.

Рассчитаем зарплату Базина А.В. за октябрь 2021 г.

- Рассчитаем Оплату по окладу , потерянную сотрудником за период болезни. Расчет будем выполнять по часам:

- 63 000 (оклад) * 24 (рабочих часов в период болезни) / 168 (норма часов) = 9 000 руб.

- Определим сумму доплаты до оклада за дни болезни:

- 9 000 (оклад за дни болезни) – 7 500 (пособие по больничному) = 1 500 руб.

Доплата до оклада за дни болезни с учетом РК и СН

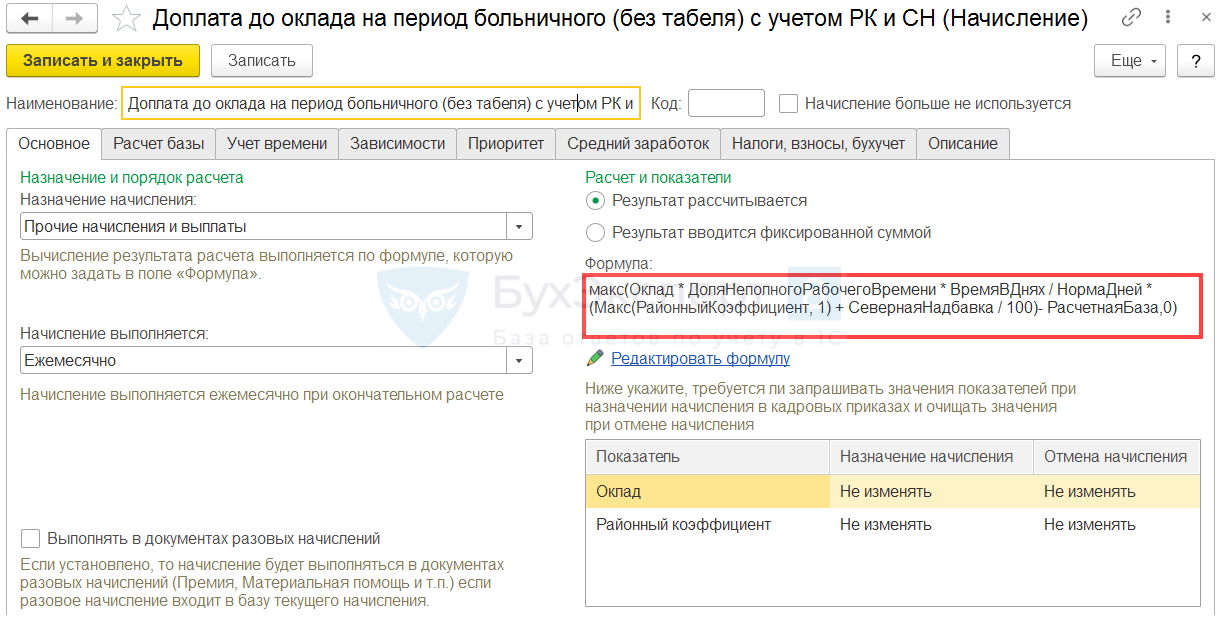

Если при расчете доплаты за период больничного помимо оклада нужно учесть Районный коэффициент и Северную надбавку , потребуется изменить формулу начисления:

- макс(Оклад * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней * (Макс(РайонныйКоэффициент, 1) + СевернаяНадбавка / 100)- РасчетнаяБаза,0) – для расчета по дням

- макс(Оклад * ВремяВЧасах / НормаЧасов * (Макс(РайонныйКоэффициент, 1) + СевернаяНадбавка / 100)- РасчетнаяБаза,0) – для расчета по часам

Рассмотрим пример расчета доплаты с учетом Районного коэффициента и Северной надбавки .

- организация расположена в местности с размером РК = 1,2 и максимальным размером СН = 50%;

- процент Северной надбавки по сотруднику достиг максимального значения – 50%;

- доплату до оклада за период больничного нужно рассчитать с учетом РК и СН.

В формулу доплаты включим расчет с учетом Районного коэффициента и Северной надбавки .

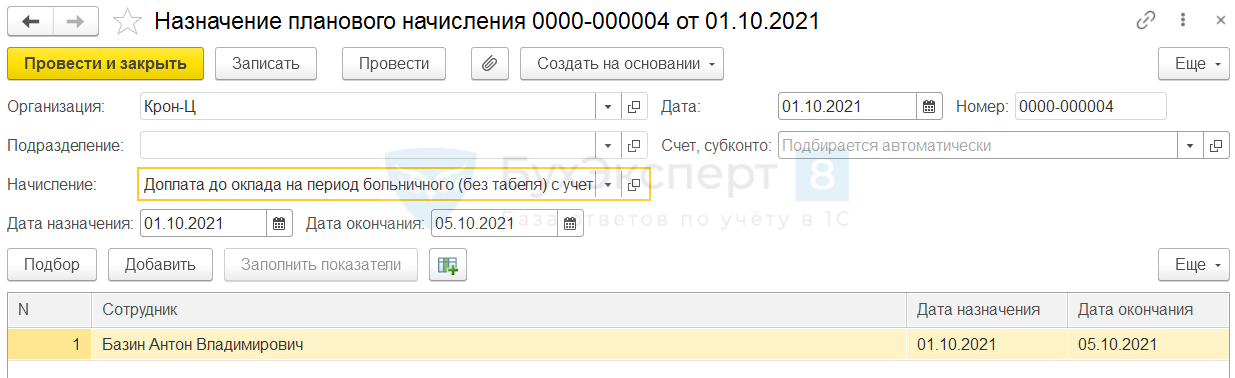

Назначим сотруднику Доплату до оклада на период больничного (без табеля) с учетом РК и СН документом Назначение планового начисления на период болезни сотрудника – с 01.10.2021 г. по 05.10.2021 г.

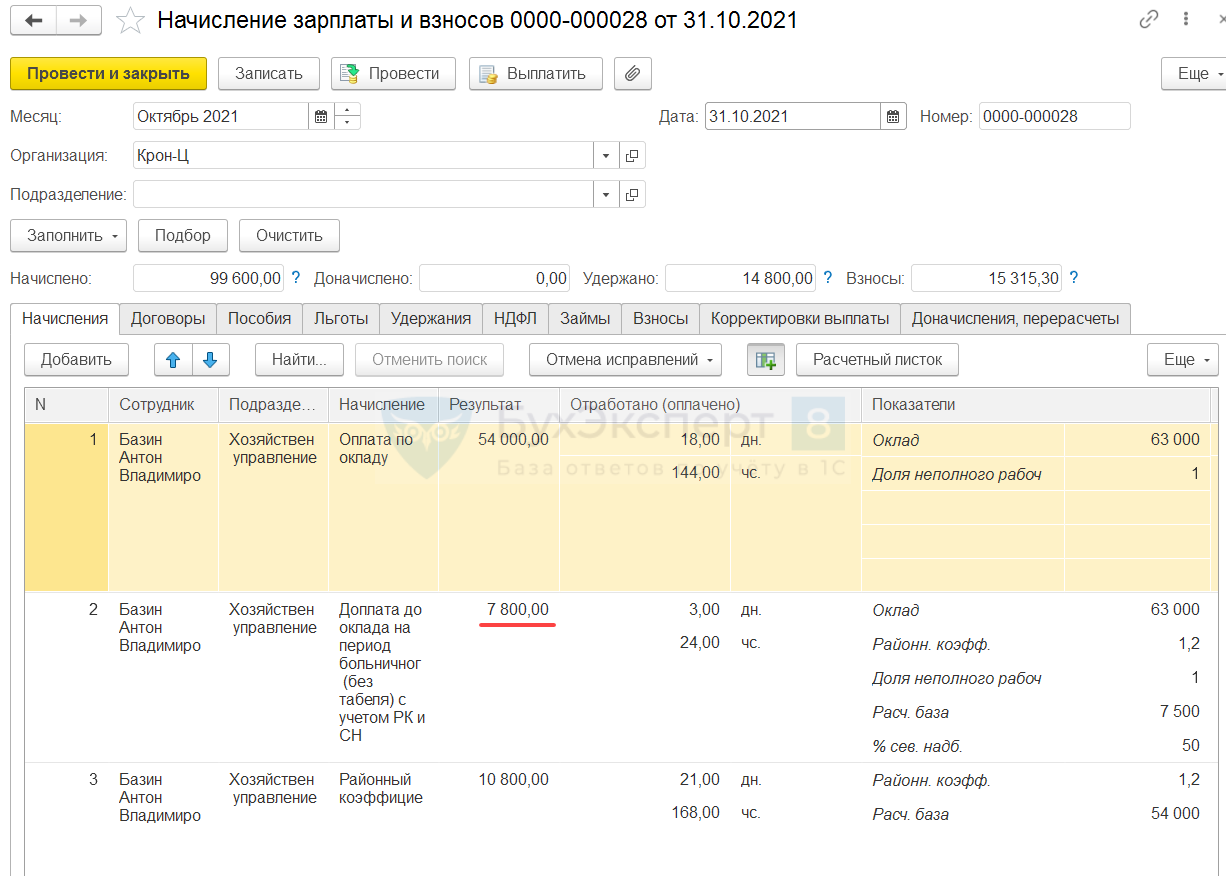

Рассчитаем зарплату Базина А.В. за октябрь 2021 г.

- Рассчитаем Оплату по окладу , потерянную сотрудником за период болезни:

- 63 000 (оклад) * 1 (доля неполного рабочего времени) * 3 (рабочих дней в период болезни) / 21 (норма дней) = 9 000 руб.

- Определим сумму Районного коэффициента , потерянную сотрудником за время болезни:

- 9 000 (оклад за дни болезни) * (1,2 — 1) = 1 800 руб.

- Рассчитаем сумму Северной надбавки , потерянной сотрудником за дни болезни:

- 9 000 (оклад за дни болезни) * 50% (размер северной надбавки) = 4 500 руб.

- Определим общую сумму потерянного заработка за период болезни:

- 9 000 (оклад за дни болезни) + 1 800 (РК за дни болезни) + 4 500 (СН за дни болезни) = 15 300 руб.

- Рассчитаем сумму доплаты до оклада за дни болезни:

- 15 300 (заработок за дни болезни) – 7 500 (пособие по больничному) = 7 800 руб.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Премия за важные и сложные задания от оклада с учетом изменения оклада в середине месяца.

- Настройки, чтобы Надбавка в размере оклада не рассчитывалась, если у сотрудника отменен плановый вид расчета с показателем Оклад.

- Варианты ведения штатного расписания в программе, настройки штатного расписания.

- Варианты настройки компенсации за использование автомобиля.

Источник: buhexpert8.ru