Как часто обновляется кредитная история и сколько лет хранится в БКИ

Кредитная история хранится 10 лет и дополняется каждый раз, когда вы берете кредит, вносите ежемесячный платеж, допускаете просрочки или закрываете обязательства полностью. Можно ли «обнулить» кредитную историю или ускорить ее обновление, почему она должна быть хорошей и через сколько лет кредитная история полностью исправится — рассказываем в нашей статье.

Что такое КИ и где она хранится

КИ — кредитная история — хранится в Бюро кредитных историй, входящих в реестр ЦБ РФ, и представляет собой запись обо всех долговых обязательствах физлица, возникших в течение установленного периода времени.

Порядок формирования, хранения, защиты и предоставления сведений по кредитным историям граждан РФ регламентирует закон № 218-ФЗ. Первая редакция закона определила срок хранения КИ -15 лет. После принятия изменений в 2016 году этот срок сократился до 10 лет, а с 1 января 2022 года срок хранения кредитных историй граждан уменьшится до 7 лет.

Сколько лет хранится кредитная история в БКИ?

Снижение периода хранения кредитных историй призвано защитить интересы граждан. Вы можете исправить недочеты своей КИ в уменьшенном отрезке времени для беспрепятственного получения новых займов. Узнать, в каком БКИ хранится кредитная история можно на сайте Госуслуги.

Как часто обновляется кредитная история

В кредитной истории отражаются запросы на кредиты и займы, результативные и нет, а также динамика исполнения принятых физлицом финансовых обязательств.

Если вы подали заявку на ипотеку и банк ее одобрил, но вы впоследствии передумали брать кредит и аннулировали заявление — сведения о запросе все равно отразятся в истории. Если вы возьмете кредит и будете исправно его выплачивать — платежный статус в кредитной истории будет положительным. Также в кредитном отчете отразятся сведения о просроченных задолженностях по исковым требованиям в пользу третьих лиц и организаций — невыплаченным алиментам, долгам по ЖКХ, задолженностям перед брокерами или ломбардами, частными заимодавцами, инвестиционными фондами или даже компаниями каршеринга. При этом однозначно назвать срок обновления кредитной истории нельзя.

Дело в том, что общая характеристика кредитной истории — положительная или отрицательная — формируется постепенно. Источники формирования кредитной истории передают все данные о финансовых событиях, связанных с кредитным договором субъекта, в течение 28 дней. И если среди этих данных есть негативные — они будут видны в кредитных отчетах в течение всего срока хранения персональной КИ субъекта. Оценить одну просрочку или один долг по услугам ЖКХ как однозначно негативный фактор может только конкретный кредитор при принятии решения по заявлению на финансирование. Кредитная история — это просто хронология положительных и отрицательных событий финансовой жизни заемщика, которая не носит оценочного характера.

Зачем тогда нужна кредитная история?

Кредитная история является базой данных о физлице, сведения из которой используются кредиторами при скоринге — финансовой оценке заемщика, позволяющей оценить уровень его благонадежности. Данные из кредитной истории учитываются, но не являются единственно важными при принятии решения. Например, банки, хоть и не разглашают сведения об алгоритмах скоринга, дают понять, что при принятии решения важны также доходы, семейное положение, общий и текущий трудовой стаж на последнем месте работы — все эти данные запрашиваются при заполнении заявки. Единственная просрочка по кредиту 5 лет назад, после которой вы закрыли все обязательства и более не нарушали сроки выплат, может быть признана конкретным банком несущественной.

Но если бы кредитная история не сохранялась, возможности узнать о предыдущих отношениях с кредиторами и даже текущем количестве кредитов было бы невозможно. А эти сведения важны, поскольку отражают уровень финансовой дисциплины потенциального клиента.

Кому важная чистая кредитная история

Ошибочно полагать, что чистая кредитная история нужна только чтобы взять кредит. Да, записи в КИ используют банки и микрофинансовые организации, но не только они.

Интересоваться кредитной историей может будущий работодатель или компания, у которой вы хотите арендовать имущество, страховщики, органы власти или нотариусы. Все запросы кредитной истории возможны только с согласия субъекта, но отказ в предоставлении сведений может сыграть против вас.

Поэтому качество кредитной истории важно каждому. Более того, существует мнение, что отрицательная КИ более полезна для кредиторов, чем нулевая, поскольку при несформированной истории о потенциальном клиенте информации нет вообще и оценить его благонадежность сложнее.

Как проверить чистоту своей КИ

Чтобы быть уверенным в своей кредитной истории, ее нужно периодически проверять. Это важно, если у вас есть кредиты, и нужно, даже если их нет. В КИ могут появляться ошибочные сведения, попадающие туда из-за сбоев при передачи данных от кредиторов и мошеннических действий. Выявленные фактические неточности можно исправить, если написать заявление в БКИ, где хранится кредитная история, и предоставить документы-основания для корректировки сведений.

Узнать состояние своей кредитной истории можно двумя способами.

- Запросить ее в БКИ, уточнив наименование бюро через Госуслуги — услуга бесплатна и доступна всем владельцам подтвержденной учетной записи на портале. После получения списка перейдите на сайт БКИ, зарегистрируйтесь и запросите кредитный отчет — два запроса в год бесплатны, остальные предоставляются за деньги. Сведения о разных кредитах могут храниться в разных БКИ: кредиторы выбирают бюро сами. Два бесплатных запроса доступны для каждого бюро.

- Запросить свой кредитный рейтинг в БКИ или своем банке. Кредитный рейтинг — аналог технологии банковского скоринга, он дает оценку вашей благонадежности в баллах и опирается на данные из КИ. Чем выше балл, тем лучше история. Если оценка в красной зоне шкалы — ваша КИ плохая. Услуга проверки кредитного рейтинга в БКИ пока бесплатна, но с 2022 года бесплатно проверить его можно будет только дважды. Клиенты Райффайзен Банка могут проверить свой рейтинг в мобильном приложении или на сайте: число проверок не ограничено, одна проверка в месяц предоставляется бесплатно.

Через сколько лет кредитная история станет чистой и станет ли?

С 2022 года кредитная история будет «обнуляться» через 7 лет после последнего финансового события, отраженного в ней. Но чтобы она стала чистой, все эти 7 лет необходимо не допускать просрочек, вовремя платить за услуги ЖКХ, оплачивать штрафы и прочие задолженности, которые могут возникнуть.

Чистая история — не значит нулевая. Чистая содержит только положительные записи. Нулевая — не содержит никаких записей вообще. Но для получения нулевой истории придется не обращаться за кредитами, в том числе — закрыть кредитные карты, не выступать созаемщиком или поручителем по договорам третьих лиц. Это достаточно сложно и непрактично, ведь если у вас нулевая история, положительных записей в ней тоже нет, что никак не повышает ваш рейтинг в глазах кредитора.

Можно ли ускорить процесс обновления КИ

Физически повлиять на течение времени нельзя, поэтому ускорить обновление кредитной истории в БКИ невозможно. Все сведения о ваших платежах и задолженностях так и будут передаваться в бюро и храниться там положенное количество лет.

Единственная возможность обновить испорченную историю — удалить из нее неверные записи. Например, сведения о технических просрочках по вине банка или кредитах, которые вы не оформляли. Это возможно при наличии доказательств, и решается по заявлению субъекта в БКИ в 30-дневный срок.

Как улучшить кредитную историю и не ждать ее обнуления

Это можно сделать через внесение положительных сведений от источников формирования кредитных историй. К таким сведениям относятся:

- одобренные и полученные потребительские кредиты, выплачиваемые без просрочек

- оформленные и закрытые по сроку микрозаймы

- рассрочка на товары, выплаченная согласно графику

- новая кредитная карта, которая регулярно используется и закрывается в грейс-периоде

Помните, что на ваш рейтинг благонадежности влияют отказы по кредитам, слишком большое количество микрозаймов и их быстрое погашение, а также отсутствие кредитной активности вообще.

Если вы получили отказ по заявке на ипотеку, не спешите подавать новую, не разобравшись в причинах. Проверьте свою кредитную историю перед подачей новой заявки, ведь если причина в ее качестве, новая заявка опять будет отклонена, что сформирует новую негативную запись и еще больше затруднит исправление вашей КИ в дальнейшем.

Источники

1. Кредитные истории https://www.cbr.ru/ckki/

2. Законопроект № 724741–7 О внесении изменений в Федеральный закон «О кредитных историях» в части модернизации системы формирования кредитных историй https://sozd.duma.gov.ru/bill/724741–7

3. Предоставление сведений из Центрального каталога кредитных историй о бюро кредитных историй, в котором (которых) хранится кредитная история субъекта кредитной истории https://www.gosuslugi.ru/329476

4. Федеральный закон О кредитных историях (с изменениями на 31 июля 2020 года) https://docs.cntd.ru/document/901919794

5. п. 5 ст. 5 № 218-ФЗ http://www. consultant.ru/document/cons_doc_LAW_51043/

6. ст. 6 № 218-ФЗ http://www.consultant.ru/document/cons_doc_LAW_51043/

7. Как сделать кредитную историю https://www.sravni.ru/enciklopediya/info/sdelat-kreditnuju-istoriju

Эта страница полезна?

100% клиентов считают страницу полезной

Для звонков по Москве

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

Для звонков по Москве

Для звонков из других регионов России

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

сколько хранится кредитной история в БКИ

С помощью кредитной истории банки узнают о том, как человек погашал предыдущие кредиты. Она служит своеобразным досье: в ней фиксируется поведение заемщика, отмечаются просрочки, отказы в выдаче, долговые обязательства, определенные судом. Банки используют эту информацию, чтобы определить надежность заемщика, и на ее основании принимают решение: одобрить кредит или нет.

К сожалению, бывает и такое: человек когда-то давно допускал просрочки, с тех пор не брал кредитов, но из-за испорченной кредитной истории не может обратиться в банк снова. Однако даже в таких случаях есть возможность все исправить. Да, достоверные сведения из КИ по закону нельзя удалить, но человеку может помочь разумное и ответственное поведение, а также конечный срок кредитной истории.

Что такое кредитная история

КИ – это набор сведений, который полностью описывает поведение человека в отношении кредитов. По сути это сборник информации о том, как, когда и на какой срок заемщик кредитовался или брал займы, были ли у него просрочки или задолженности, с какими банками он имел дело, и так далее. Также там приводятся сведения о передаче обязательств в другие руки и о заявках на кредит — как одобренных, так и отклоненных.

Вся эта информация нужна банкам и страховщикам, чтобы оценить благонадежность заемщика. Она может пригодиться и самим людям: например, с помощью сведений из КИ можно отследить непогашенные обязательства или спланировать бюджет. Иногда кредитную историю запрашивают потенциальные работодатели: так обычно бывает, если сотрудник претендует на материально ответственную должность.

Где и как хранится.

Кредитную историю хранят бюро кредитных историй. НБКИ – крупнейшее из них. Сведения о КИ в бюро передают банки, выбирая ту организацию, с которой ранее заключили контракт. У кредитной истории есть срок: по его истечении информация может быть удалена.

Сколько лет хранится информация в бюро кредитных историй?

Срок хранения записей кредитной истории по закону составляет 7 лет с момента последних изменений. То есть нужно, чтобы в кредитную историю в течение семилетнего срока не вносилось никаких дополнений. При этом нужно учитывать, что записи об имеющихся непогашенных обязательствах ежемесячно обновляются. После этого БКИ перемешает данные кредитной истории в архив для хранения в течение еще трех лет.

После удаления кредитная история человека «обнуляется»: банки не будут иметь сведений, как он исполнял свои обязательства семь лет назад.

Где и как хранится кредитная история

Когда человек берет кредит в банке или заем в МФО, финансовая организация должна отправить информацию об этом в БКИ – бюро кредитных историй. В бюро отправляются сведения о заявке, об одобрении или отказе:

- в случае одобрения банк также указывает, какую сумму и на какой срок получил заемщик;

- при отказе организация организация формирует запись о причине отказа.

БКИ принимает полученные сведения, фиксирует их и хранит. В дальнейшем каждый раз, когда человек платит, берет новый кредит или допускает просрочку, кредиторы передают их в бюро. Это легально и не требует отдельного согласия заемщика. БКИ в свою очередь отправляют информацию в ЦККИ – Центральный каталог кредитных историй.

Самих историй в ЦККИ нет: каталог собирает только титульную информацию и то, в каких бюро хранятся записи. А сам человек может через портал «Госуслуги» обратиться в организацию с запросом, чтобы узнать, в каких бюро хранятся его кредитные истории.

Какими бывают БКИ

Бюро в России менее десятка, но крупных всего три. Самое большое, концентрирующее больше всего кредитных историй (более 100 млн.) – НБКИ. С ним сотрудничает большое количество банков, и велика вероятность, что кредитная история конкретного человека найдется именно здесь.

Как часто обновляется кредитная история в БКИ?

Каждый раз, когда человек совершает какое-либо действие, требующее отражения в КИ, банк должен отправить информацию об этом в бюро. БКИ, соответственно, принимают сведения и отмечают их в истории. У всех этих действий есть четко оговоренные сроки – заемщик может ориентироваться на них.

- Банк. Кредитная или финансовая организация должна предоставить нужные сведения в КИ не позднее окончания третьего рабочего дня (а с 1 июля 2024г. – не позднее окончания второго рабочего дня) с момента наступления события. Событием может быть платеж по кредиту, просрочка, заявка на кредитование, даже изменение персональных данных – все это отражается в кредитной истории.

- БКИ. После получения сведений бюро обязано внести их в КИ:

- в течение пяти рабочих дней, если информацию прислали в бумажном формате;

- за один рабочий день, если сведения пришли в электронном виде.

Кроме того, БКИ обязано не позднее окончания рабочего дня, следующего за днем включения информации в состав кредитной истории передать ее в каждое квалифицированное БКИ. Квалифицированное БКИ консолидирует всю информацию о заемщике и обеспечивает ее передачу пользователям (например, банкам) при запросе в режиме «одного окна».

НБКИ первым из всех бюро получило статус квалифицированного.

Поэтому не стоит ожидать обновления кредитной истории на следующие сутки после закрытия кредита. В зависимости от дня недели и выстраивания процессов в конкретном банке срок может занять не меньше недели. Если изменения не были внесены и позже этого срока, человек вправе обратиться в банк и БКИ с просьбой актуализировать информацию.

Как обновить КИ в БКИ самостоятельно?

Если вам по какой-то причине нужно самостоятельно актуализировать сведения, вы можете обратиться в бюро кредитных историй. Например, банк не узнал о смене ваших персональных данных и не передал эту информацию в БКИ, или сроки оказались нарушены – во всех этих ситуациях человек имеет право вмешаться.

Для актуализации. Вы можете подать запрос по почте России или по электронной почте: Вам не понадобится лично приходить в отделение НБКИ. Мы примем заявку и постараемся как можно скорее актуализировать сведения.

При обнаружении ошибок. Но бывает и так, что дело не в отсутствующей информации, а, наоборот, в неправильной. К сожалению, от ошибок не застрахован никто. Случаются они и у банков, и у бюро: бывает такое, что в КИ оказываются недостоверные сведения. Если кредитная история неправильная, вам следует как можно скорее обратиться в БКИ и оспорить ее.

Оптимальный вариант, если у вас на руках окажется справка об отсутствии задолженности или иной документ, подтверждающий необходимость актуализации. В таком случае проверка займет меньше времени. В срок до 20 дней БКИ должно проверить информацию, полученную от человека. Если окажется, что ошибки действительно есть, КИ обновится с учетом новой информации.

Исправление плохой кредитной истории в БКИ

Ждать 7 лет необязательно. Если с КИ есть проблемы, но человек планирует в будущем брать кредиты, он может предпринять ряд действий, чтобы ее исправить.

- Оспаривание неверных сведений.

Если какая-либо информация в КИ неверна, человек имеет право ее оспорить. Для этого нужно обратиться в бюро с заявлением и уведомить о недостоверных сведениях. Бюро в свою очередь сообщит о неверной информации в банк. Обе стороны проведут по заявлению проверку и исправят неверные данные.

Если какая-либо информация в КИ неверна, человек имеет право ее оспорить. Для этого нужно обратиться в бюро с заявлением и уведомить о недостоверных сведениях. Бюро в свою очередь сообщит о неверной информации в банк. Обе стороны проведут по заявлению проверку и исправят неверные данные. - Взятие нового кредита или займа. Если кредитная история действительно плохая и связана с поведением заемщика в прошлом, ему нет нужды ждать истечения срока. Банки при оценке надежности пользуются в основном новыми сведениями, а не старыми. Поэтому человек может взять новый кредит на условиях, которые ему доступны, а потом внимательно и в срок погасить его. Тогда кредитная история улучшится, а кредиторы начнут относиться к заемщику лояльнее.

- Использование кредитной карты. Принцип тот же, что в предыдущем случае, просто вместо кредита или займа карточка. Условия для ее получения обычно мягче, и даже люди, которым не дают кредит, порой спокойно могут ее взять. У кредитки есть беспроцентный период, так что, если пользоваться ею грамотно, можно избежать даже выплаты процентов.

А все время ее активного использования учитывается в кредитной истории.

А все время ее активного использования учитывается в кредитной истории.

Безопасный способ аннулирования кредитной карты

Влияет ли закрытие кредитной карты на ваш кредит?

Влияет ли отмена кредитной карты на ваш кредит? Вы, вероятно, слышали, что закрытие счета кредитной карты может повредить вашему кредитному рейтингу. И хотя в целом верно, что отмена кредитной карты может повлиять на ваш счет, это не всегда так. Если вы погасите все счета своей кредитной карты (а не только тот, который вы аннулируете) до 0 долларов США до аннулирования карты, вы можете избежать снижения своего кредитного рейтинга.

Как правило, оставлять счета кредитных карт открытыми — лучший вариант, даже если вы ими не пользуетесь. Однако есть несколько веских причин для принятия решения о закрытии счета. Например, лучше всего закрывать совместные счета кредитных карт во время раздельного проживания или развода или если ваша компания, выпускающая кредитные карты, взимает высокие ежегодные сборы.

Читайте дальше, чтобы узнать, что это такое, и получить подробную информацию о том, как правильно аннулировать карту.

Key Takeaways

- Иногда необходимо закрыть счет кредитной карты, несмотря на рекомендации не делать этого.

- Кредитная карта может быть аннулирована без ущерба для вашего кредитного рейтинга.

- Во избежание ущерба для вашей кредитной истории важно сначала погасить остаток по кредитной карте (а не только по той, которую вы отменяете).

- Закрытие платежной карты не повлияет на вашу кредитную историю (история является фактором, влияющим на ваш общий кредитный рейтинг).

Понимание влияния коэффициента использования кредита

Кредитные эксперты советуют не закрывать кредитные карты, даже если вы ими не пользуетесь, по уважительной причине. «Отмена кредитной карты может снизить ваш рейтинг, а не повысить его», — говорит Беверли Харзог, эксперт по кредитным картам и аналитик потребительского кредита для 9. 0025 US News https://investvlg.ru/raznoe/cherez-kakoe-vremya-annuliruetsya-kreditnaya-istoriya-kogda-obnovlyaetsya-kreditnaya-istoriya-posle-pogasheniya-kredita-i-skolko-xranitsya-blog-o-kreditovanii-alfa-banka.html» target=»_blank»]investvlg.ru[/mask_link]

Через сколько лет обновляется кредитная история

Кредитная история — это информация о том, сколько, где и в какой период времени человек брал в долг у финансовых организаций, и имеет ли он договорные обязательства перед ними на данный момент. Непосредственно после оформления кредитного соглашения банк подаёт сведения о данном факте в бюро кредитных историй. Эта организация имеет официальную лицензию на оказание услуг финансового характера населению страны и осуществляет хранение персональной информации о клиентах коммерческих учреждений.

В каждом региональном центре могут быть свои филиалы, но все сведения стекаются в общую базу данных. Действующим законодательством регламентировано, что в срок не позднее 10 календарных суток от даты оформления займа банки обязаны подавать эти сведения в БКИ. Кроме того, если в процессе действия документа имеют место просрочки текущих платежей либо вовсе отказ от погашения долга, данная информация тут же поступает в кредитное бюро. Таким образом, совокупный набор сведений о финансовой платёжеспособности человека формирует собой то, что принято называть кредитной историей. Она включает в себя следующую информацию:

- персональные данные пользователя и сведения о компании, выдавшей заём;

- сумма обязательств по договору;

- период актуальности документа (кредитного договора);

- наличие или отсутствие просрочек либо фактов досрочной выплаты;

- исковые судебные разбирательства, если таковые имели место.

Можно ли рассчитывать на получение кредита при плохой кредитной истории?

Если обновить кредитную историю невозможно, то реально ли получить кредит, имея испорченную репутацию? Да, и решение банка будет зависеть от нескольких факторов:

- Насколько испорчена кредитная история. Если всего несколько просроченных выплат, то шансы есть.

- Какова кредитная нагрузка, которая определяется количеством активных выплачиваемых кредитов. Чем больше займов, тем выше нагрузка, тем меньше шансов брать кредит.

- Какой уровень дохода. Если заработок большой, то его хватит на погашение долга.

- Есть ли дополнительные подтверждения платежеспособности: доказательства неосновных заработков, счет в банке.

- К какой категории клиент относится. Например, если он является надежным (успешно сотрудничавшим с конкретным банком ранее) или зарплатным (получающим зарплату на счет, открытый в данном финансовом учреждении), то его репутация в глазах кредитора улучшается.

- Есть ли обеспечение по кредиту. Его функции может выполнять поручитель или созаемщик, залоговое имущество.

При обработке заявки кредитор рассчитывает кредитный рейтинг каждого заемщика, при вычислении которого учитываются все перечисленные выше факторы. И если оценка средняя или высокая, то вероятность оформления кредита становится довольно высокой.

Что делать, если КИ не обновилась

10 дней – это срок, когда обновляется кредитная история после погашения кредита в банке. Но часто бывает, что давно погашенная задолженность числится по документам открытой, и многие организации отказываются выдавать ссуду заемщику. Если по истечении срока банк не предоставил в бюро данные об изменениях, заемщик вправе это обжаловать.

Напишите заявление в БКИ об ошибке. Через какое время изменения будут внесены? В течение 30 дней бюро свяжется с банком и проверит данные на соответствие. Если обнаружится ошибка, история сразу обновится. Рекомендуем спустя 30 дней повторно посмотреть кредитную историю и убедиться, была ли она изменена.

Что такое КИ и у кого она находится

Кредитной историей заемщика называют сведения по кредитным обязательствам лиц, поступающие в БКИ из источников, в которых формируется КИ. На актуальность истории по займам влияет частота вносимых в базу изменений. В составе КИ содержится несколько частей:

- Титульная. Здесь отображена информация относительно ИНН, паспортных данных заемщика и его фамилия, имя, отчество.

- Основная, содержащая данные относительно места регистрации и фактического проживания лица, которое берет займ. Также здесь можно найти сведения об ограничении дееспособности, банкротстве, фактическом остатке долга и полной стоимости кредита.

- Дополнительная, содержащая информацию относительно источника формирования КИ.

- Информационная. В этой категории можно найти сведения о каждом поданном заявлении на займ, которое было сформировано. Если в выдаче займа было отказано, должна быть указана причина.

Узнать где именно хранится КИ конкретного человека, можно после обращения на сайт Госуслуг

Способы избавления от плохой Ки

Конечно, большинство заемщиков, которые нарушили условия договора, мечтают за считанные минуты избавиться от старой статистики и начать новую. Но такое невозможно. Единственный вариант – это улучшить досье законными способами.

Как избавиться от испорченной КИ:

Оформить кредитку. Можно оплачивать товары повседневного спроса и в срок вносить оплату.

Приобрести товар в рассрочку

Особое внимание следует обратить на беспроцентную рассрочку. . Взять микрозайм

Стоит обратить внимание на предложения компаний, которые выдают первый микрозайм без процентов.

Стоит обратить внимание на предложения компаний, которые выдают первый микрозайм без процентов. . Воспользоваться программой восстановления рейтинга

Некоторые банки выдают кредит на покупку страховки в их учреждении. После погашения задолженности отправляются положительные сведения в БКИ

Воспользоваться программой восстановления рейтинга. Некоторые банки выдают кредит на покупку страховки в их учреждении. После погашения задолженности отправляются положительные сведения в БКИ.

Исправление ошибки в КИ. Для выявления ошибки нужно изучить досье. При выявлении неточностей обратиться в банк и написать заявление на исправление сведений. Если по итогам обращения проблема не будет решена, обратиться в суд.

Своевременно платить государственные платежи. Достаточно в срок оплачивать налоги, алименты и т.д.

Если возникла необходимость в получении денег и нет времени на исправление статистики, то нужно рассмотреть вариант кредитования с привлечением поручителя или предоставлением залога.

Как повлиять на обновление и улучшение кредитной истории

Обновляется ли кредитная история, если вы принципиально не пользуетесь услугами банка и не берете кредиты?

Сведения об обычных банковских операциях (зачисление или снятие денег, переводы и оплата в магазинах) в кредитной истории не отражаются. Если у вас не возникало обязательств перед банком, в БКИ никакие сведения не передадут.

Есть исключение из этого правила — если вы платите кредитной картой, то ваши транзакции в общей сумме за контрольный период, например, за месяц, и сведения о погашении долга по кредитке будут отражены в КИ.

Если у вас ранее были просрочки по кредитам и займам, сведения о них будут аннулированы в истории только через 10 лет. Пока этот период времени не прошел, можно постепенно улучшить информацию в БКИ. Как это происходит:

- погашение задолженности до взыскания ее через суд будет отражено в истории и является положительным моментом;

- если позволяет возможность, можно брать небольшие займы и выплачивать их точно в срок, что сразу будет отражено в базе данных БКИ;

- можно оспорить данные в кредитной истории, в том числе через суд, что обязательно учтет БКИ.

Рекомендуем постоянно контролировать свою кредитную историю, тем более что 2 раза в год отчет можно получить бесплатно. Если видите ошибки или несоответствия, сразу подавайте в БКИ заявление об их устранении.

Банк России рекомендовал в начале октября 2021 года кредитным и микрофинансовым организациям, а также — кредитным кооперативам, операторам инвестиционных платформ и лизинговым компаниям с 1 января 2022 года предоставить возможность заемщикам подавать заявления об оспаривании информации, содержащейся в кредитной истории каждого конкретного пользователя КИ, в электронной форме.

Это можно обеспечить, например, с помощью мобильного приложения, через регистрацию личного кабинета или посредством отправления письма через сервис электронной почты.

Такое предложение регулятора связано с изменениями в законодательстве. С 1 января 2022 года граждане, которые хотят оспорить информацию, внесенную в их КИ (и, по их мнению — несправедливую) смогут обращаться с заявлением непосредственно к источнику формирования кредитной истории. Это, например, в банк или микрофинансовую организацию.

А далее кредитор обязан такое заявление принять. Сейчас, согласно закону (218 ФЗ «О кредитных историях»), для оспаривания любых данных заемщики должны обращаться в бюро кредитных историй.

Исполнение рекомендаций расширит возможности потребителей финансовых услуг, ведь они смогут подавать заявления об оспаривании кредитных историй, когда у них нет возможности лично посетить офис источника формирования кредитных историй или отделение почты для подачи заявления.

Через какое время обновится моя история?

Как часто обновляется кредитная история заемщика

Под кредитной историей (КИ) подразумевают совокупность сведений о долговых обязательствах граждан, содержащиеся в бюро кредитных историй (БКИ). КИ содержит следующие данные: в какие финансовые организации человек обращался с целью получить займы и кредиты, когда и какие денежные суммы получал, своевременно ли вносил платежи, допускал ли задержки выплат.

Данные хранятся 7 лет с момента внесения. Банки и МФО обязаны направлять в БКИ сведения о каждом изменении в течении 5 дней с даты события. Приставы, коллекторы и даже предприятия ЖКХ вправе направлять в БКИ сведения о взыскании долгов через суд, а финансовый управляющий — о признании физлица банкротом. Обновляется кредитная история через 3-5 дней после внесения сведений.

Банки, микрофинансовые организации и другие кредиторы самостоятельно выбирают БКИ для хранения сведений. Нередки ситуации, когда кредитная информация одного и того же человека хранится сразу в нескольких бюро — потому что разные банки сотрудничают с разными БКИ. Деятельность организаций регламентируется Федеральным законом от 30.12.2004 № 218-ФЗ «О кредитных историях».

Можно ли списать ваши долги?

Варианты амнистии в 2023 году

Разделы кредитной истории

КИ включает в себя следующие блоки:

- Личные данные: ФИО, серия и номер паспорта гражданина, информация об адресе регистрации, дата и место рождения, номера ИНН, СНИЛС (если они есть).

- Основная часть документа, содержащая сведения о выплачиваемых и погашенных займах. В этом же разделе собрана информация о просроченных платежах, непогашенных остатках, судебных решениях, взыскании задолженностей по услугам ЖКХ, алиментам. Также в этой части может содержаться персональный рейтинг заемщика, который влияет на решения финансовых организаций о выдаче кредита.

- Закрытая часть. Содержит данные о том, какие финансовые организации выдавали заем, кто запрашивал сведения, кому уступали задолженность.

- Информационная часть, где описывается, куда обращался гражданин, и по каким причинам ему отказывались выдавать кредит.

Кто может запросить документ?

Запросить информацию вправе сам заемщик, любой индивидуальный предприниматель (ИП) или юридическое лицо, имеющие письменное согласие субъекта кредитной истории (заемщика).

Без согласия заемщика информацию могут получить:

- судебные приставы;

- следственные органы, МВД;

- нотариус — по вопросам наследства;

- финансовый управляющий, занимающийся личным банкротством.

Банки и МФО включают согласие заемщика на получение его кредитной истории в заявку на кредит или микрозайм: запрашивая расчет или одобрение кредитного продукта, человек автоматически дает согласие на проверку кредитной истории.

Как часто обновляется кредитная история в БКИ

Обновление происходит через 5 рабочих дней после поступления сведений о действии, которое должно быть отражено в документах: изменение личных данных, внесение платежа, просрочка платежа, изменение условий договора и другие. Отсчет времени (7 лет) ведется для каждого внесения новой кредитной информации — не важно, через сколько лет после последнего изменения было внесено следующее.

Существует два источника обновления информации:

- Кредитные организации, которые поставляют и запрашивают для анализа сведения о заемщике и его действиях.

- Сам заявитель, который имеет право оспорить неверную информацию о себе, если такая содержится в КИ.

В последнем случае гражданину следует по собственной инициативе связаться с кредитором или специалистами бюро для полного или частичного оспаривания кредитной истории. Неважно, через какое время обнаруживается ошибка, исправлять ее лучше немедленно, чтобы избежать дальнейших сложностей.

Обнуление плохой КИ — возможно ли это?

Просрочки и невыплаты снижают рейтинг, и кредит получить по адекватной процентной ставке становится сложно — банки видят прошлые нарушения и отказывают, даже если сейчас человек официально работает, и вообще остепенился. Клиенты спрашивают, как обнулить информацию, начав жизнь с чистого листа.

Очистить кредитную историю невозможно. Но можно исправить, если обязательства будут выполняться добросовестно.

- Не стоит подавать заявки на новые кредиты, если знаете, что вам откажут: каждая заявка и отказ по ней фиксируются в истории и снижают рейтинг.

- Старые долги нужно выплатить полностью, закрыть проценты, чтобы пени не капали.

- Вовремя вносить плату за услуги ЖКХ, не допускать задолженностей по алиментам и другим обязательствам.

- Можно взять поочередно 2-3 небольших микрозайма и аккуратно, точно в срок их погасить. Это поднимет рейтинг, поскольку появится история своевременного внесения платежей.

- Чтобы улучшить кредитный рейтинг, можно получить кредитную карту любого банка, оплачивать покупки при помощи потребительского кредитования. Платить обязательно вовремя, чтобы исключить просрочки.

Это приведет к тому, что в КИ будут вноситься положительные записи, следовательно, через некоторое время рейтинг плательщика будет повышен. Как правило, кредиторы внимательно изучают историю задолженностей и выплат за последние 3 года. За это время легче создать образ положительного и надежного плательщика, если проявить ответственность и пунктуальность.

Не верьте обещаниям в интернете: законным путем обнулить КИ до истечения 7-летнего срока невозможно. Незаконным путем тоже – мошенники обманут вас, а не ЦБ и БКИ. Срок хранения информации о займах и поведении плательщика составляет 7 лет, по истечении которых она обнуляется.

Проанализировать вашу кредитную историю

Как отправить запрос для проверки

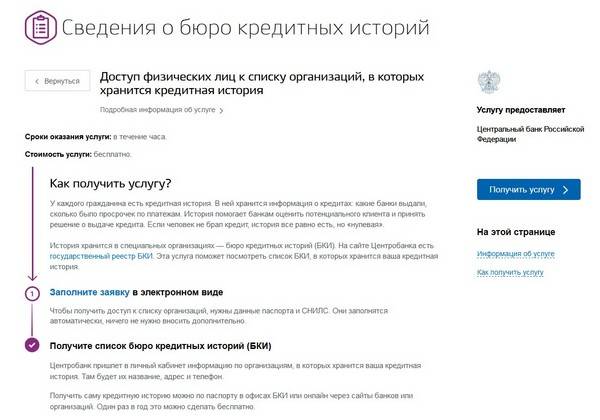

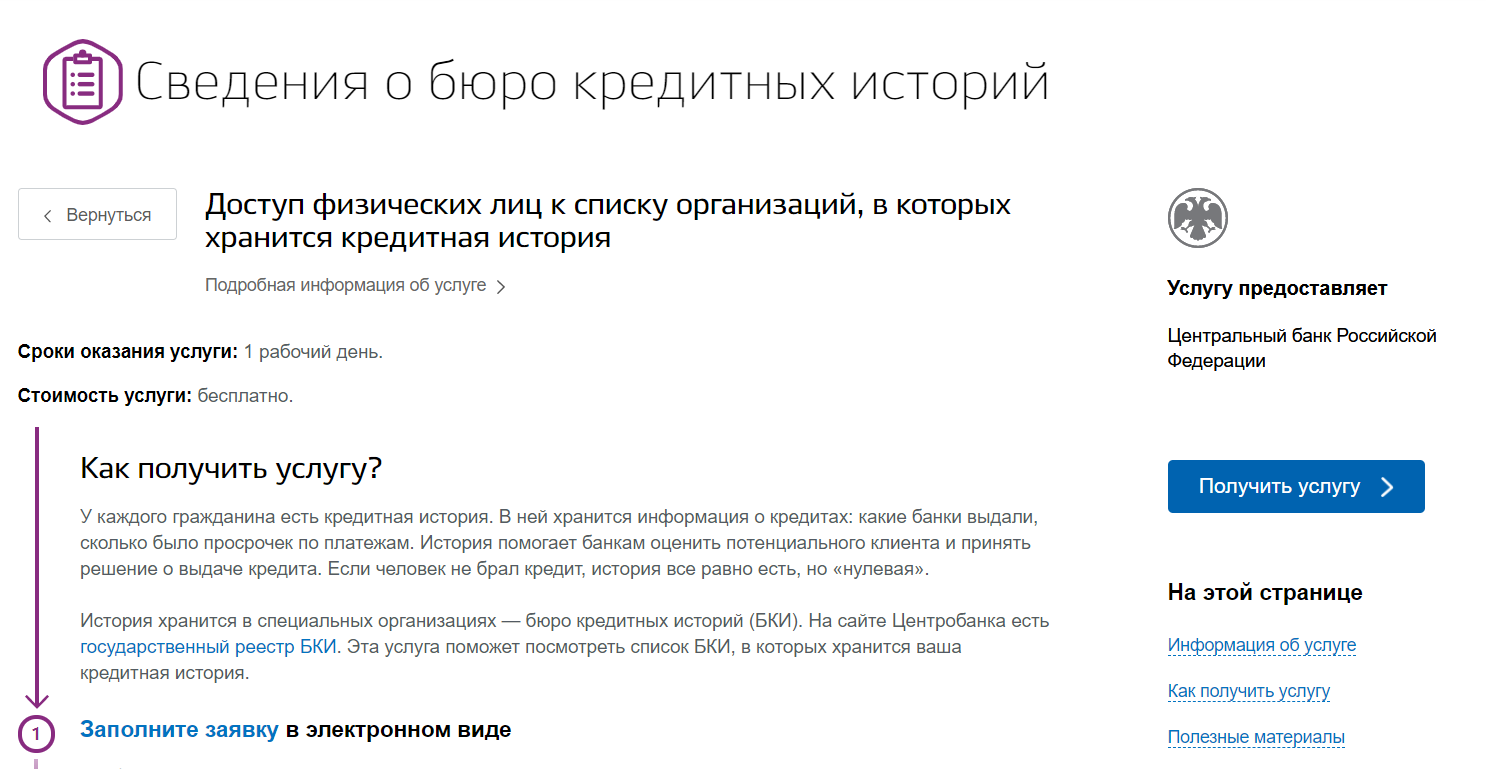

По закону, каждое БКИ обязано дважды в год по запросу бесплатно предоставлять заемщику сведения о состоянии имеющихся платежей и задолженностей. Самым удобным и доступным способом является отправка заявки в Центральный каталог кредитных историй через портал Госуслуг. Именно так можно узнать, обновляется ли КИ конкретного заявителя, как быстро это происходит, нет ли в ней подозрительных записей, требующих пристального внимания и контроля.

Порядок действий будет следующим:

- Открыть на Госуслугах подраздел «Сведения о бюро кредитных историй».

- Войти — получить услугу — подать заявление. Заявление отправят в ЦБ РФ, откуда в течение дня придет перечень БКИ. Его можно скачать, можно отправить на email, или сразу открыть без скачивания.

Узнать список БКИ через Госуслуги

Получить документ на руки можно при личном визите в офис бюро, при этом обязательно потребуется паспорт. Только по предъявлении удостоверения личности интересующие сведения будут выданы. Получение выписки возможно в банке в онлайн-режиме: например, Сбербанк, Тинькофф и другие крупные банки предлагают такую услугу в личном кабинете.

Количество платных обращений не ограничено. Если гражданин хочет узнать, через сколько дней будет внесена интересующая информация, запрос можно отправить любое количество раз.

Спишите свои долги в банкротстве

и начните финансовую жизнь

с чистого листа

Что делать, если обновления не произошло?

При проверке КИ иногда заемщик обнаруживает ошибочную кредитную информацию о займе, который давно выплачен. В этом случае нужно срочно написать заявление в БКИ, где хранятся устаревшие сведения. Бюро самостоятельно связывается с финансовым учреждением.

Если ошибка подтверждается, изменения будут внесены в течение 30 дней. Плательщику рекомендуется вновь запросить КИ по прошествии месяца после отправки заявления на ее оспаривание — это позволит убедиться в достоверности данных.

Если Вы испытываете трудности с обновлением кредитной истории или получением последней информации о ее состоянии, обращайтесь к консультантам нашей компании по телефону, через форму обратной связи или лично. Мы ответим на самые сложные интересующие вопросы и поможем быстро решить возникшие проблемы, гарантируем неизменное качество и высокую скорость оказания услуг.

Автор статьи Константин Милантьев

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Источник: bankrotconsult.ru